中银策略:耐心等待内需企稳

来源:金融界 2022-04-11 15:23:38

核心结论

疫情和乌克兰危机强化了低估值行业的防御逻辑,延长了国内稳增长预期的套利窗口,当前仍具备一定的交易空间。配置上从前期的防御向均衡方向过渡。

观点回顾

01市场热点思考

内滞外胀。疫情扰动加剧了国内衰退的风险。乌克兰危机持续发酵,大宗商品高位盘桓,强化海外通胀和后续流动性收紧预期。虽然本轮A股政策底已经出现,但市场预期与政策的博弈仍在进行,市场底仍需等待。2012年是一个近似的参照,符合周期定位的特征,但在市场资金和主导产业层面仍有不小的差异。

外资与流动性。外资存量占A股自由流通市值比重超过2%,成交额占比超过10%,外资对A股的影响较前期显著增强。从宏观因素看,美债利率和人民币汇率是决定外资波动的两个变量;在海外流动性紧缩,美元回流的背景下,中美利差的收窄,人民币汇率的贬值预期导致外资进入了一个波动区间。偏存量的资金面是A股今年很难有趋势行情的原因。

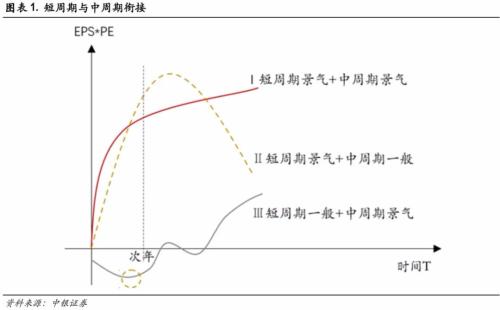

高景气与低估值。当中周期(资本开支周期)高景气行业出现短周期回落,同时遇到了其他短周期景气上升的行业,强势的高景气行业会出现阶段性回调。这就是硬科技赛道(新能源,半导体等)和逆周期地产、基建等低估值行业演绎的逻辑。在基本面增长可持续的判断下,高景气行业遭受了估值挤压,ROE与估值裂口加大,产业角度配置价值凸显。疫情和乌克兰危机强化了低估值行业的防御逻辑,延长了国内稳增长预期的套利窗口,当前仍具备一定的交易空间。因此配置上,从前期的防御向均衡方向过渡。

02大势及风格

近期市场在海外紧缩及国内需求的双重担忧下依旧震荡走弱。一方面,联储持续鹰派表态,市场对于5月加息缩表的紧缩预期不断计价,科技股面临一定调整压力;另一方面,国内疫情反复带来内需担忧,使得市场对于稳增长政策的预期博弈不断升温。

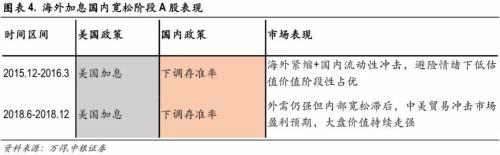

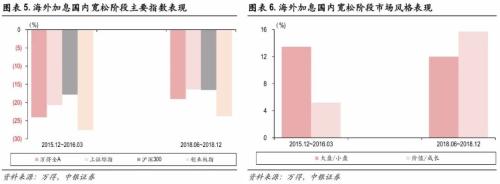

海外紧缩阶段,A股估值冲击显著,防御逻辑主导。09年以来,海外加息国内宽松阶段主要出现在16年初及18年下半年。而这两个阶段内A股市场都出现比较明显的杀估值行情。2018年H2是典型的内松外紧的组合,虽然我们看到影响18年A股的主要因素是中美贸易反复下盈利预期的大幅走弱,但从流动性的角度我们也可以看到国内流动性的宽松并未有效扭转市场估值的下行,下半年人民币汇率持续走弱,北上资金流入的速度也出现了明显放缓。市场风格方面,海外紧缩初期一般会带来美股的阶段性调整,这也会对全球风险资产特别是A股的风险偏好形成冲击,在这样的环境下,市场大多秉承避险之上的思维,安全边际高的低估值/稳定板块,会成为市场资金阶段性避险方向。

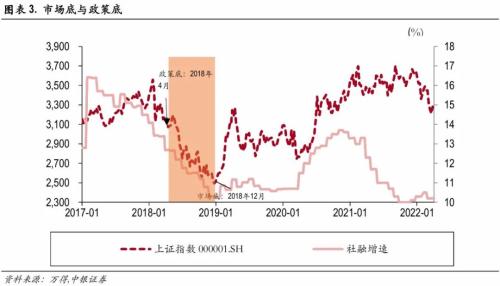

疫情冲击增加不确定性,市场拐点仍需等待。近期稳增长表态频出,市场关于政策底与市场底的讨论不断升温。结合我们此前周报结论,市场底滞后于政策底出现,条件也比政策底更加苛刻。政策底出现后,以社融为代表的信用周期的企稳回升,是市场底部回温的重要条件。我们梳理了2010年以后的数据,发现政策底出现后,信用的企稳回升大概会有0-8个月的时滞,而市场底部会滞后于信用企稳的拐点0-6个月。市场底与政策底时滞最久为12个月,出现在2012年末;最短为3个月,出现在2014年中。本轮政策底部出现在2021年12月中央经济工作会议定调的转换,今年一季度以来稳增长诉求不断强化,市场对于信用企稳预期有所升温。而需要关注到,近期国内疫情的升温或使得短期内需的修复增加不确定性。本次疫情涉及的国内城市范围广、能级高,各地防疫政策趋紧对于短期生产和消费都将形成一定冲击,本轮国内信用企稳时点是否会延后也增加了不确定性。市场仍处于对短期内需的担忧和对政策预期的博弈之中,增量资金和情绪依旧偏弱,地产基建为代表的稳增长链条虽有一定的超额收益但难以形成合力,市场拐点仍需等待。

03中观与行业

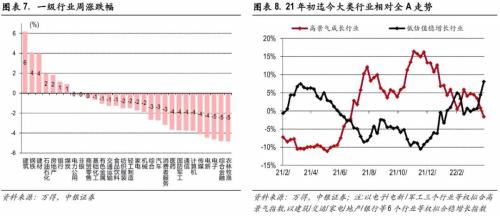

本周建筑、钢铁、建材,石化等基建、地产链相关行业领涨,农林牧渔、电子,电新领跌。近两周低估值稳增长行业相对全A大幅上涨11%,高估值成长行业相对全A回落5%,两者相对走势裂口拉大。

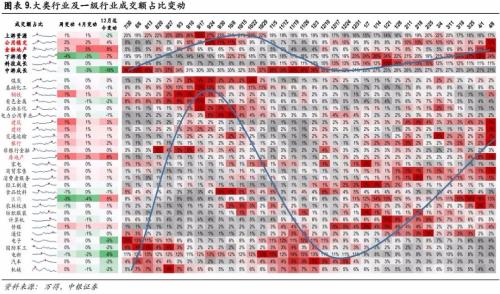

成交额占比方面,本周/近两周金融地产基建链小幅提升,周期类除钢铁行业外保持平稳,消费行业中医药成交额占比大幅回落,科技成长行业保持平稳。

一季度核心区域受疫情影响较大,经济增长数据预期略有承压,市场普遍认为稳增长需要更进一步发力。

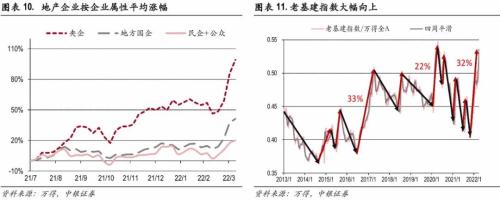

地产方面,国企地产企业三月销售额降幅有所收窄,民企地产企业3月降幅继续扩大,地产板块内部供给侧改革已然发生,叠加政策层面,近期已有近70个城市出台相关稳定楼市政策,“一城一策”成为本轮地产外部预期信号转暖的主轴。市场此前的担忧点仍在于地产的放松政策能否扭转行业自身经营端的螺旋下坠,从此前民企/央(国)企地产公司的分化走势来看,市场通过结构性做多与做空规避此点不确定性。目前地产行业中的结构性分化已经演绎到较为充分位置,后续来看,如果“一城一策”带动行业实际经营改善预期不断强化,出于买预期卖事实的逻辑,行情有可能向地产链其他行业进行扩散。

基建方面,本周录得较大涨幅,我们认为其强势表现更是反映市场对基本面的担忧加剧,投资逻辑从跨周期调节重回逆周期调节的投资思路。另一方面,疫情影响下,消费与进出口面临一定压力,从稳增长的两大抓手地产基建来看,鉴于市场对地产拉动仍然存有担忧,因此结构性押注方面进一步向基建链倾斜。

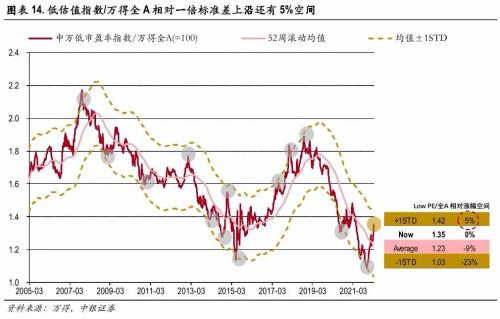

对于地产链基建链空间展望而言,此前我们认为低估值行业相对收益大概率将迈过均值,存在交易型机会,本周在经济基本面受疫情影响进一步承压的催化下,低估值相对走势迅速大幅提升,向一倍标准差上沿迈进,距离上沿还有5%的相对收益空间。

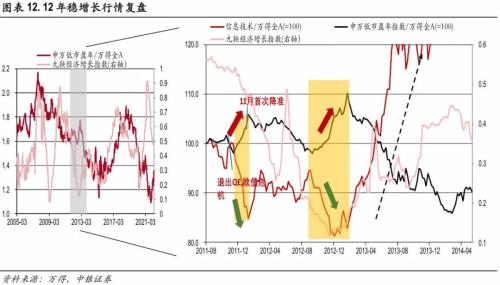

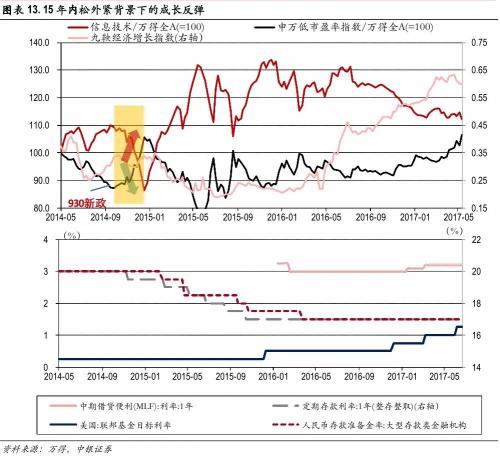

时间角度展望来看,复盘我们认为历史情境较为相似的12年稳增长行情,12年下半年地产下行周期结束,信贷数据在四季度开始大幅上行,经济于12年底出现复苏迹象,低估值稳增长行业第二波行情启动窗口发生在2012年9月-12月,耗时在一个季度左右。在信贷数据高增验证完成及经济增长指数实际数据拐点发生前,低估值指数转头向下,市场重新交易强宽松背景下此前超跌的成长相关行业。本轮类似的路径推演下市场更担忧当前的美债利率持续上行对成长反弹的压制,但复盘15年的稳增长类似路径,当期美联储也处于加息周期,美元不断走强,跨境资金转为流出中国市场,人民币汇率持续贬值,但14年11月之后的6次降息5次降准,外紧内松格局下,低估值稳增长反弹窗口期结束后,成长行业依然取得较强收益。因此就本轮行情而言,轮动方向上科技成长仍是U型底右侧的核心方向,经济预期的企稳时点和后续货币政策宽松加码落地是反转拐点的信号。

04一周市场总览、组合及热点追踪

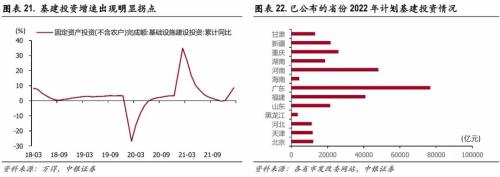

“稳增长”抓手,疫情冲击下基建需求有望进一步加码。今年两会定调全年GDP增长目标5.5%,稳增长任务较重,基建作为稳增长的重要抓手方向明确。根据国家统计局数据,1-2月基础设施投资同比增长8.1%,投资新开工项目个数同比增长1.1 倍,新开工项目计划总投资增长62.8%,国家预算资金增长33.9%,自筹资金增长13.2%,基建实现良好开局。汇总各省已经出台的重大项目规划,22年计划总投资额超过36万亿,超过2021年总额,结合专项债发行提速,我们认为在本轮3月以来的疫情缓解后,重大项目有望加快落地节奏,基建需求有望进一步加码。

地方重大项目开工提前,招标金额有明显提速。往年重大项目集中开工在2 月至4 月,2022年为助力稳增长实现经济开门红,各省提前进行重大项目集中开工,元旦后四川、河南、重庆、湖南、湖北等省便开始推进重大项目集中开工,可见重大项目投资节奏显著前置。2022 年可比口径重大项目投资增速达7.8%,增速较高。截至4 月上旬,已有19个省公布了其重大项目规划,汇总各省地方重大项目规划,按照19 个省的可比口径计算,2022 年重大项目投资同比增长7.8%,增速较高。同时我们统计各省招投标网站数察,今年以来各省招标金额有明显提速,与大型建筑央企上市公司的月度披露订单额相互印证,显示项目批复招标在加速。以中国中铁(行情601390,诊股)为例,公司最新披露的一季度经营简报显示,Q1基建新签合同5435 亿元,同比大增94.1%。

短期来看,传统基建直接受益稳增长加快加码,疫情缓解后进入旺季基建投资将加速跳升。目前传统基建行业平均估值已调整到合理区间,在稳增长驱动下基建龙头公司订单、业绩有望加速提升,市场扩容龙头竞争优势强业绩将超预期,建议短期重点关注;长期来看数字基建更符合中国经济迈向高质量发展的要求,行业更具备成长性,与老基建相比更有补短板的空间。综合来看重视发展新基建的长期战略与短期依靠传统基建实现稳增长的手段并不冲突,结合专项债发行提速,疫情缓解后基建重大项目有望加快落地节奏,基建需求有望进一步加码,相关上市公司订单齐获提振。所有。保留一切权利。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐