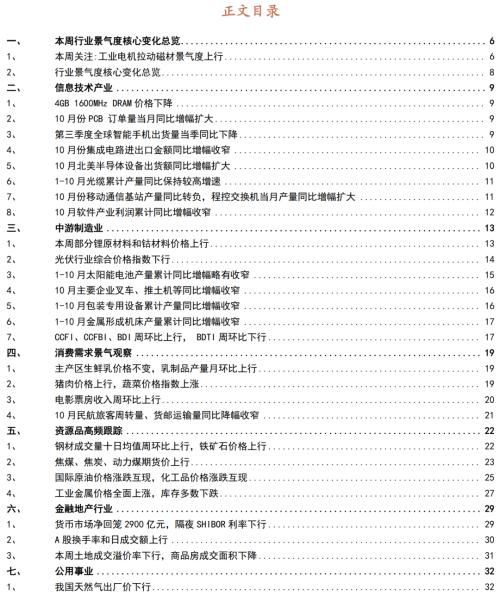

午评:沪指跌0.5%创业板指微涨,数字货币概念午前拉升爆发

来源:金融界 2021-11-26 12:23:33

金融界11月26日消息 周五A股三大指数集体低开,开盘后沪指于低位窄幅震荡,深成指、创业板指冲高翻红后回落。

截止午间收盘,沪指跌0.5%,报3566.18点,深成指跌0.21%,报14797.28点,创业板指涨0.02%,报3475.28点。沪深两市合计成交额7061.9亿元,北向资金实际净流出19.06亿元。两市55股涨停,4股跌停(含ST股)。

行业板块方面,小金属、环保、公用事业、钢铁、珠宝首饰等涨幅靠前,半导体、旅游酒店、煤炭、电力、保险等跌幅居前;数字货币、盐湖提锂、稀土永磁、磷化工等概念表现抢眼。

数字货币及移动支付板块午前拉升,御银股份(行情002177,诊股)、创识科技(行情300941,诊股)、旗天科技(行情300061,诊股)、信息发展(行情300469,诊股)、海联金汇(行情002537,诊股)、楚天龙(行情003040,诊股)、亚联发展(行情002316,诊股)等涨停,拉卡拉(行情300773,诊股)、四方精创(行情300468,诊股)等跟涨;

稀土永磁板块依旧活跃,英威腾(行情002334,诊股)、广晟有色(行情600259,诊股)、英洛华(行情000795,诊股)、惠城环保(行情300779,诊股)涨停,银河磁体(行情300127,诊股)触及涨停;

盐湖提锂板块大涨,倍杰特(行情300774,诊股)、久吾高科(行情300631,诊股)、东华科技(行情002140,诊股)涨停,万邦达(行情300055,诊股)、三达膜(行情688101,诊股)、蓝晓科技(行情300487,诊股)、西藏城投(行情600773,诊股)涨超5%;

锂电池板块受提振,鞍重股份(行情002667,诊股)、康隆达(行情603665,诊股)、璞泰来(行情603659,诊股)涨停;

医药板块走高,奥锐特(行情605116,诊股)、亚宝药业(行情600351,诊股)、亿帆医药(行情002019,诊股)涨停;

元宇宙概念延续调整,利亚德(行情300296,诊股)、中文在线(行情300364,诊股)、天下秀(行情600556,诊股)、创意信息(行情300366,诊股)等不同程度下跌;

个股方面,剥离零售板块聚焦互联网营销业务,新华都(行情002264,诊股)连续两日涨停;

置入比克动力75.62%股权,新力金融(行情600318,诊股)连续两日涨停;

拟投资不超30亿元建年产7.5万吨锂离子电池正极材料项目,丰元股份(行情002805,诊股)涨停;

上调南宁市中心城区污水处理服务费,绿城水务(行情601368,诊股)涨停;

收购广泰源剩余49%股权押注环保业务,法尔胜(行情000890,诊股)涨停;

拟6300万至1.26亿元回购公司股份,大洋生物(行情003017,诊股)涨停;

拟出资500万元设立全资子公司上海萃华,萃华珠宝(行情002731,诊股)涨停;

次新牛股镇洋发展跌停;

国发股份(行情600538,诊股)股价翻倍后连续三日跌停。

【机构策略】

东莞证券:预计大盘有望震荡走强,关注量能变化以及板块轮动。操作上建议关注金融、食品饮料、化工、电气设备、TMT 等行业。

华鑫证券:目前指数回踩尚未结束,空间上略有所缺乏。短期指数角度,依然将维持震荡走势,但若上证指数回探至3570-3550点期间,可积极配置,诸如新能源汽车锂电上游资源、稀土永磁、风电、汽车零配件、特高压、储能、氢能源等细分领域。

东方证券(行情600958,诊股):当前多空双方势均力敌,市场处于相对均衡运行趋势中,股指上下波动空间不大,未来股指走出盘局依然有赖外力刺激,目前阶段属于政策真空期,在元宇宙题材本轮行情接近尾声之际,结构性行情将围绕科创等成长题材和消费、医药等低估值品种展开,投资者可适当关注部分题材板块的交易性投资机会。

粤开证券:近年来A股对于境外资本吸引力逐步增强,今年三季度科技成长股业绩普遍维持高速增长,叠加四季度国内货币政策有望宽松,以及政策面的支持,科技成长股业绩和股价有望长期向好。QFII本身投资风格也是倾向于长期持有行业趋势向好的优质股票,在这个阶段密集调研反映出其对科技成长板块长期投资价值的认可。

国金证券(行情600109,诊股):机构月底排名即将落定,市场风格可能会再次重新集中。预计短期内,指数可能延续震荡,但风险可控。后期重心仍将不断上移。建议激进投资者关注消费、军工和新能源。稳健投资者维持七成左右仓位。

天风证券(行情601162,诊股):在高景气强势板块中,明年我们依然可以沿着两个方向去把握:第一种是今年表现强势的板块,市场预期明年业绩继续抬升或者回落幅度很小的,如:光伏、储能设备、CXO。第二种是今年的强势/高增长板块,明年业绩增速虽然明显下滑,但横向比较依然前列的,如:新能源车、军工电子和原材料、整车厂。在政策、市场风格偏向新兴产业的大背景下,明年PCB、信息安全等景气反转的成长板块值得关注。

财信证券:第四季度A股市场上面临的系统性风险不大,并存在结构性行情。我们建议重点关注具备业绩确定性的高景气、高成长赛道。建议配置:(1)碳中和主题。现今中国正全力推进“碳中和”目标,风、光等清洁能源正加速替代传统能源,可关注新能源、环保和储能等。(2)新经济主题。高端技术制造业可能是未来经济增长的重要动力,建议重点关注具备国产替代加速、行业快速增长的芯片半导体、计算机软件、高端智能制造等。(3)消费复苏主题。目前国内PPI处于高位水平,CPI低位运行,后续两者的剪刀差有望走向收敛,产业利润将从上游转向中下游,预计消费板块存在一定机会。建议继续关注“国潮”化妆品和医美等。(4)生物医药主题。医药属于具备长期价值的行业,并且在疫情完全得到控制之前,还存在着短期机会。 (5)低估值金融主题。目前赛道股估值已远超过其他板块,低估值的金融板块存在较强补涨需求。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐