7月,转债估值为何持续抬升?

来源:靳毅投资思考 2021-08-02 12:24:43

投资要点

转债估值抬升背后

7月份,转债市场的整体估值抬升,但结构上有所分化。其中,低价和正股市值小的转债,估值抬升更为明显。总的来说,本轮转债市场表现和估值抬升的背后,不仅仅有整体层面上,市场资金对于转债配置需求的增多;也有结构性层面上,市场对于中小盘走势的预期,推升了相关转债转股溢价率的明显提高。

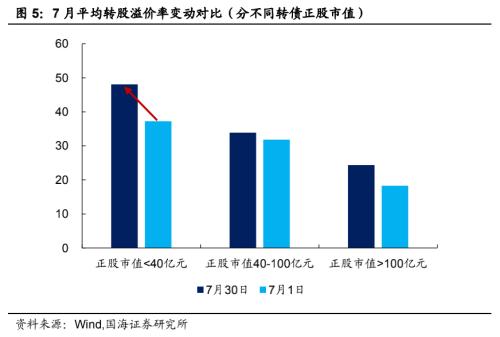

考虑到目前低价转债/正股市值小于40亿元的转债,其转股溢价率高到48%,处于较高水平,已经蕴含了对于后续正股上涨的较高预期。因此,后续转债的进攻性或将较前期减弱。另一方面,随着转债价格的上涨,低价转债的债底优势在减弱,抗跌性也因此大打折扣。所以,后续相关转债走势或将更趋向于正股表现,市场估值上涨空间有限。

权益市场

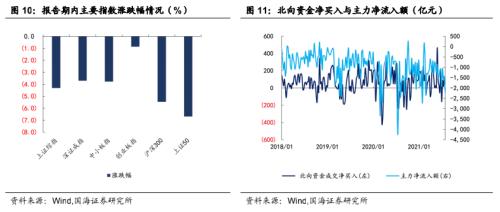

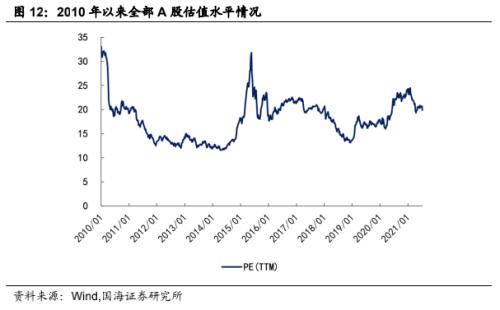

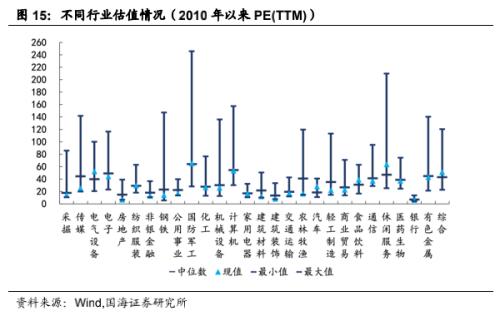

报告期内(2021.07.26-2021.08.01),权益市场整体下行,其中上证50跌幅最大。报告期内,北向资金成交净流出额为24.46亿元,较上期多流出142.68亿元。市场整体估值明显回落,截至7月30日,全市场PE(TTM)为19.88倍。行业估值方面,电气设备、纺织服装、国防军工、汽车、食品饮料、休闲服务等行业的估值水平在2010年以来PE估值的中位数及以上水平,而其他行业估值均回落至中位数下方水平。

转债二级市场

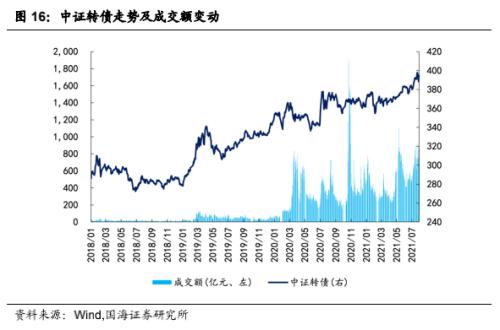

报告期内(2021.07.26-2021.08.01),转债市场小幅下跌,且好于权益市场。其中,中证转债下跌0.88%,报收394点。转债成交增量,转债累计成交额4,135亿元,日均成交额827.09亿元。存量转债方面,截至7月30日,存量公募可转债共计373只,转债总余额为人民币5929.12亿元。

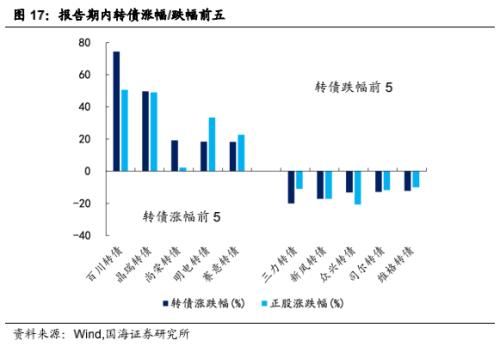

个券表现涨跌互现。有107只转债价格上涨,其中涨幅前五分别是百川转债(74.28%)、晶瑞转债(49.58%)、尚荣转债(19.14%)、明电转债(18.36%)、赛意转债(18.13%);有266只转债价格下跌,其中跌幅前五分别是三力转债(-20.05%)、新凤转债(-17.19%)、众兴转债(-13.21%)、司尔转债(-12.91%)、维格转债(-12.33%)。

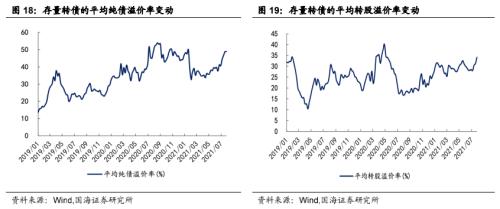

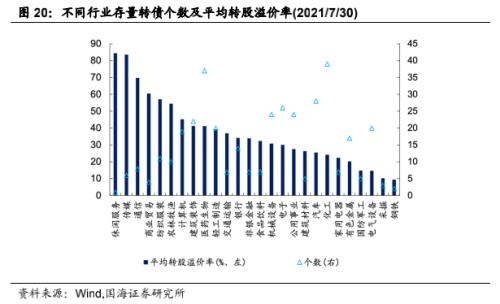

报告期内,转债市场整体的纯债溢价率与上期基本持平,转股溢价率继续抬升。截至2021年7月30日,转债市场平均纯债溢价率为48.78%,上期为48.77%;平均转股溢价率为34.11%,上期为31.32%。行业方面,位居首位的是休闲服务(84.43%)、钢铁(9.43%)的平均转股溢价率最低。

转债一级发行

报告期内,有2只可转债发布发行公告,1只新券上市。统计转债发行预案,目前有20家转债已通过证监会核准但尚未发行,10家已通过发审委审核,合计30家,总规模414.61亿元。

基金持仓跟踪

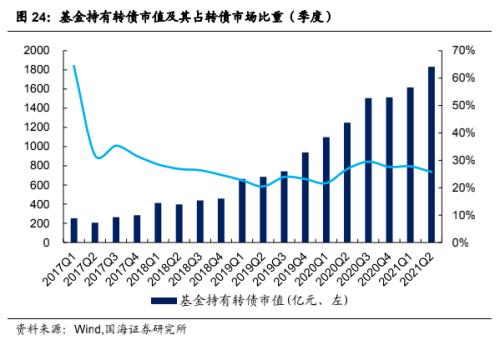

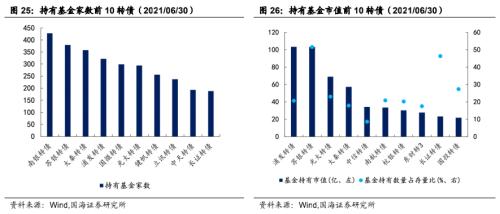

截至2021年6月底,基金持有转债市值1832.55亿元,环比上涨13.38%,占转债市场比重为25.74%,环比下降了2.02%。基金重仓可转债中,持有家数前三转债分别是南银转债、苏银转债、大秦转债;持有市值前三转债分别是浦发转债、苏银转债和光大转债。

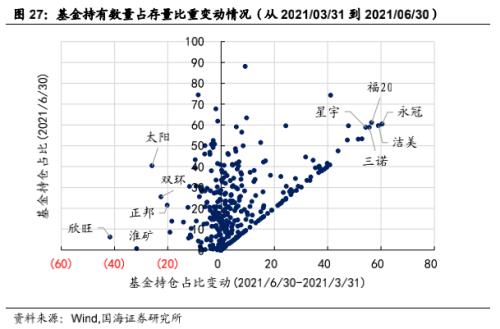

从2021/03/31到2021/06/30,基金持有数量占存量比重提升最多的是永冠转债(60.49%)、洁美转债(59.05%)、福20转债(56.52%);而下降最多的是欣旺转债(退市)(-41.67%)、淮矿转债(退市)(-31.67%)、太阳转债(-25.87%)。

风险提示

第一,权益市场继回暖后又出现小幅回落;第二,货币政策发生不利变化。

报告正文

1、转债估值抬升背后

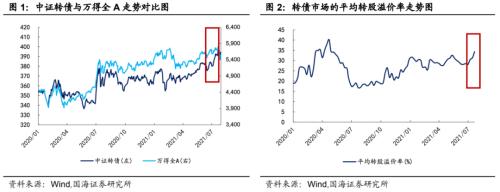

7月份以来,转债市场表现好于权益市场,转债市场的平均转股溢价率水平也出现了明显的抬升。那这一轮转债估值抬升背后,有什么样的结构特征?又是什么因素推动了市场估值的变动?后续转债估值将会有哪些变化呢?

1.1

转债市场估值变化

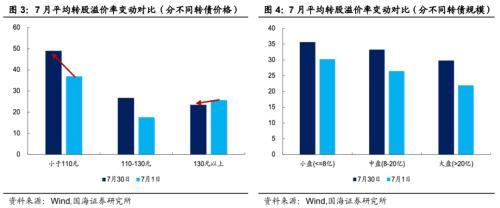

7月份,转债市场的整体估值抬升,但结构上有所分化。其中,低价和正股市值小的转债,估值抬升更为明显。具体来看:

1)整体上,市场平均转股溢价率水平出现明显抬升,从月初的28%抬升至月末的34%。

2)分不同转债价格来看,低价转债(转债价格在110元及以下)的转股溢价率抬升幅度明显,而高价转债(转债价格在130元及以上)的转股溢价率反而小幅回落。

3)分不同债券余额来看,小盘/中盘/大盘转债的转股溢价率均有所抬升,而且抬升幅度之间区别并不明显。这也侧面说明这轮市场估值的抬升,与2020年3月份炒作小盘转债的行情有所不同。

4)分不同正股市值来看,正股市值小于40亿元对应的转债,其转股溢价率的抬升幅度显著高于其他转债。

1.2

原因剖析

7月份,转债市场之所以能出现整体估值抬升和上述结构性的变化,与两大影响因素有关,分别是转债供需情况、以及正股走势与预期。

(1)转债供需情况

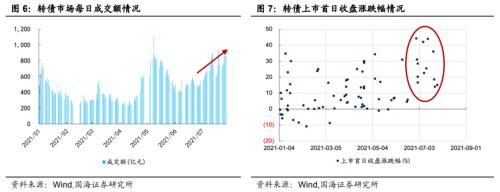

转股溢价率抬升与转债成交量高增,以及新券上市首日涨跌幅较高相互印证,反应出当前市场对于转债配置需求的增多。7月份,除了转股溢价率的抬升,转债市场的成交量也暴增,目前每日成交额高达800亿元。另外,最近转债新券也受到了市场的追捧,转债上市首日的涨幅整体高于前期水平。这些现象在一定程度上表明,当前市场对于转债的配置需求是增多的。

权益市场上涨下,转债退市数量增多,推升了资金对转债的配置需求。近期,随着权益市场的持续上涨,6-7月份转债退市数量开始变多,涉及规模也较4-5月份明显增多。而转债的退市,自然会带来这部分资金的再配置需求。

(2)正股走势与预期

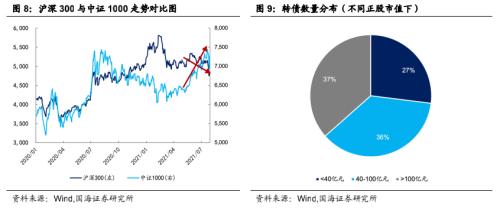

目前A股市场风格更偏向中小盘。回看今年以来的权益市场表现,在经历了白马股暴跌和震荡盘整之后,从4月份开始,市场风格开始有所切换,并在此后进一步强化。中证1000指数远远跑赢沪深300指数,中小盘风格明显占优。即使是在7月底的这轮市场调整中,中小盘整体也表现得更加抗跌一些。

当前转债市场中的转债标的,其正股更多以中小盘为主。统计7月初所有转债标的的正股市值情况,当前正股市值小于40亿元的转债数量占比为27%,正股市值处于40-100亿元的转债数量占比为37%,两者合计占比在60%以上。也就是说,当前转债市场中,大多数转债的正股属于中小盘风格。

市场对于中小盘走势的预期,推升了转债市场整体估值。结合上述转债市场估值变化的结构性特征,即本轮转债估值抬升的主力军是,低价转债和正股为中小盘的转债。事实上,当前市场中的低价转债,它们中绝大多数的正股市值均小于100亿元。因此,归根结底,本轮转债上涨和估值抬升,与之前炒作妖券有所不同,背后的主要推动力是,市场情绪偏好中小盘正股,进而给予了相关转债更高的溢价。

1.3

后续展望

总的来说,本轮转债市场表现和估值抬升的背后,不仅仅有整体层面上,市场资金对于转债配置需求的增多;也有结构性层面上,市场对于中小盘走势的预期,推升了相关转债转股溢价率的明显提高。

而站在当前这个时点,权益市场因前期上涨过多出现了一定的调整,市场情绪有一定回落。不过,考虑到当前国内经济面临压力,市场降准预期仍然较高,在“宽货币+紧信用”的环境下,权益市场仍会走出结构性行情,且有望延续偏成长的中小盘风格。而这在一定程度上会带动相关转债的上涨。

不过,与此同时也需要看到,目前低价转债/正股市值小于40亿元的转债,其转股溢价率高到48%,处于较高水平,已经蕴含了对于后续正股上涨的较高预期。因此,后续转债的进攻性或将较前期减弱。另一方面,随着转债价格的上涨,低价转债的债底优势在减弱,抗跌性也因此大打折扣。所以,后续相关转债走势或将更趋向于正股表现,市场估值上涨空间有限。

(1)

转股溢价率抬升与转债成交量高增,以及新券上市首日涨跌幅较高相互印证,反应出当前市场对于转债配置需求的增多。7月份,除了转股溢价率的抬升,转债市场的成交量也暴增,目前每日成交额高达800亿元。另外,最近转债新券也受到了市场的追捧,转债上市首日的涨幅整体高于前期水平。这些现象在一定程度上表明,当前市场对于转债的配置需求是增多的

(1)

转股溢价率抬升与转债成交量高增,以及新券上市首日涨跌幅较高相互印证,反应出当前市场对于转债配置需求的增多。7月份,除了转股溢价率的抬升,转债市场的成交量也暴增,目前每日成交额高达800亿元。另外,最近转债新券也受到了市场的追捧,转债上市首日的涨幅整体高于前期水平。这些现象在一定程度上表明,当前市场对于转债的配置需求是增多的

2、二级市场概况

2.1

权益市场

报告期内(2021.07.26-2021.08.01),权益市场整体下行,其中上证50跌幅最大。截至7月30日收盘,上证综指下跌4.31%,报收3,397点;深证成指下跌3.70%,报收14,473点;创业板指下跌0.86%,报收3,440点。报告期内,沪深两市主力资金累计净流出2215.33亿元,较上期多流出772.51亿元;北向资金成交净流出额为24.46亿元,较上期多流出142.68亿元。

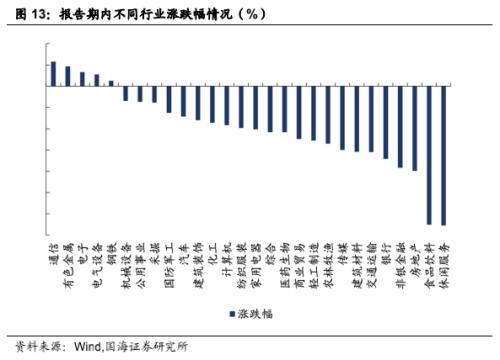

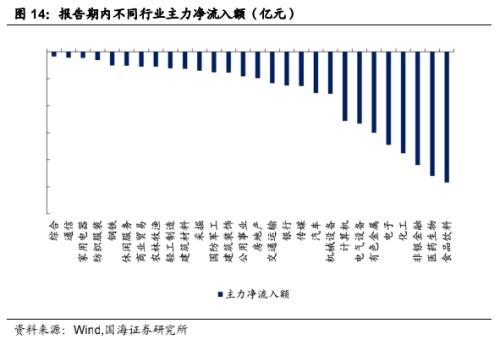

细分来看,按照行业分类,报告期内通信(2.32%)、有色金属(1.88%)、电子(1.32%)、电气设备(1.12%)、钢铁(0.51%)涨跌幅靠前;银行(-6.83%)、非银金融(-7.67%)、房地产(-7.96%)、食品饮料(-13.03%)、休闲服务(-13.10%)涨跌幅靠后。报告期内主力净流入额较多的行业为综合和通信行业。

市场整体估值明显回落,截至7月30日,全市场PE(TTM)为19.88倍。行业估值方面,电气设备、纺织服装、国防军工、汽车、食品饮料、休闲服务等行业的估值水平在2010年以来PE估值的中位数及以上水平,而其他行业估值均回落至中位数下方水平。

2.2

转债市场

报告期内(2021.07.26-2021.08.01),转债市场小幅下跌,且好于权益市场。其中,中证转债下跌0.88%,报收394点;上证转债下跌1.12%,报收342点;深证转债下跌0.51%,报收295点。转债成交增量,转债累计成交额4,135亿元,日均成交额827.09亿元。

存量转债方面,截至7月30日,存量公募可转债共计373只,转债总余额为人民币5929.12亿元。其中有358只债券收盘价格大于等于100元的发行面值。票面价格最高的为晶瑞转债,收于620.36元;票面价格最低为搜特转债,收于78.22元。

个券表现涨跌互现。有107只转债价格上涨,其中涨幅前五分别是百川转债(74.28%)、晶瑞转债(49.58%)、尚荣转债(19.14%)、明电转债(18.36%)、赛意转债(18.13%);有266只转债价格下跌,其中跌幅前五分别是三力转债(-20.05%)、新凤转债(-17.19%)、众兴转债(-13.21%)、司尔转债(-12.91%)、维格转债(-12.33%)。

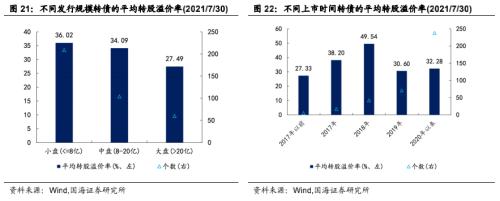

报告期内,转债市场整体的纯债溢价率与上期基本持平,转股溢价率继续抬升。截至2021年7月30日,转债市场平均纯债溢价率为48.78%,上期为48.77%;平均转股溢价率为34.11%,上期为31.32%。行业方面,位居首位的是休闲服务(84.43%)、钢铁(9.43%)的平均转股溢价率最低。相对而言,小盘转债的平均转股溢价率最高,为36.02%。2020年以来上市的转债的转股溢价率水平仍然相对较低,为32.28%。

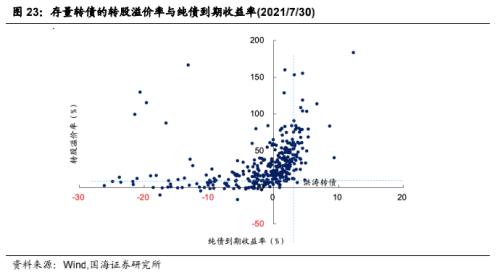

目前,大部分存量转债的转股溢价率水平分布在0%-50%,纯债到期收益率分布在-5%-5%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于10%,纯债到期收益率高于3%),截至7月30日,仅有洪涛转债(7.04%、3.59%)满足要求。

3、一级市场概况

3.1

发行与上市

报告期内,有2只可转债发布发行公告,为闻泰转债(发行规模为86.00亿元)和隆华转债(发行规模为7.99亿元);1只新券上市。

3.2

待上市情况

统计转债发行预案,目前有20家转债已通过证监会核准但尚未发行,10家已通过发审委审核,合计30家,总规模414.61亿元。

4、基金持仓跟踪

截至2021年6月底,基金持有转债市值1832.55亿元,环比上涨13.38%,占转债市场比重为25.74%,环比下降了2.02%。基金重仓可转债中,持有家数前三转债分别是南银转债、苏银转债、大秦转债;持有市值前三转债分别是浦发转债、苏银转债和光大转债。

从2021/03/31到2021/06/30,基金持有数量占存量比重提升最多的是永冠转债(60.49%)、洁美转债(59.05%)、福20转债(56.52%);而下降最多的是欣旺转债(退市)(-41.67%)、淮矿转债(退市)(-31.67%)、太阳转债(-25.87%)。

风险提示:第一,权益市场继回暖后又出现小幅回落。第二,货币政策发生不利变化。

相关文章

猜你喜欢

今日头条

图文推荐