甜菜糖减产无碍国内食糖供需大局——玉米涨价对甜菜种植面积影响分析

来源:看见大宗 2021-03-19 11:28:27

投资要点

2021年内蒙甜菜种植面积存在被玉米挤占的风险,但是不改变国内食糖市场供需大局。国内政策上会根据产需缺口决定进口配额量,因此国内食糖市场是政策市。当配额外进口成本低于国内生产成本时,国内市场采用生产成本来定价;当配额外进口成本高于国内生产成本时,国内市场采用配额外进口成本来定价。

目前配额外进口成本在国内生产成本附近徘徊(广西平均生产成本预计5300元/吨),原糖已经成为影响现阶段国内市场价格的核心变量,市场有望复制2016年下半年的走势,出现原糖上涨带动国内价格上涨的局面。

01玉米价格大幅上涨

并将在高位持续较长时间

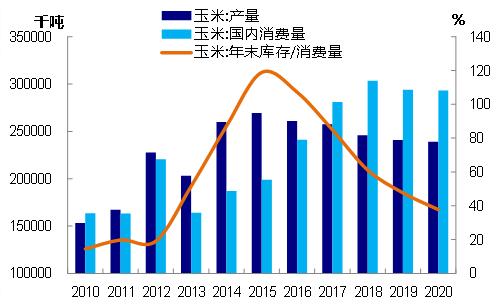

国内玉米供应巨量短缺,玉米价格大幅上涨并将在高位持续较长时间。中国汇易网数据显示,20/21年中国玉米产量2.4亿吨,消费量3.0亿吨,供应短缺6000万吨。基于东北地区减产以及临储去库存进度推算,我们认为20/21年中国玉米短缺7000万吨附近。巨大的供应短缺量需要通过扩大进口以及高价替代等方式进行填补。国内玉米价格上涨已经带动小麦价格上涨,同时也已经出现国内玉米价格与进口玉米价格齐飞的状况。我们认为在新作物年度玉米供应市场以前,国内玉米供应短缺的现状难以扭转,玉米价格仍将在高位持续较长时间。

图1玉米价格大幅上涨

资料来源:国泰君安期货产业服务研究所

图2玉米持续去库存

资料来源:国泰君安期货产业服务研究所

图3玉米价格上涨带动小麦价格上涨

资料来源:国泰君安期货产业服务研究所

图4国内玉米价格与进口玉米价格齐飞

资料来源:国泰君安期货产业服务研究所

02种植环节:

玉米与甜菜争地关系较强

由于玉米种植与甜菜种植在时间和区域上高度重叠,两者有较强的争地关系。

我国玉米种植与甜菜种植在时间上重叠。我国北方玉米种植时间为4-5月,收获时间为10-11月。我国北方甜菜重视时间为4月,收获时间为10-12月。玉米的种植时间与甜菜的种植时间高度重叠,这意味着种植玉米的地不能错峰种植甜菜。

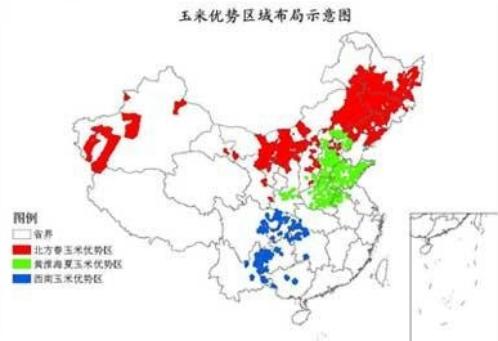

我国玉米种植与甜菜种植在种植区域上重叠。我国玉米优势种植区域主要有北方春玉米优势区、黄淮海夏玉米优势区和西南玉米优势区,我国甜菜种植区域只要分布在新疆北部、黑吉辽地区和内蒙中部。种植甜菜的地方基本都可以种植玉米,特别是在黑吉辽地区和内蒙中部,种植甜菜的区域与种植玉米的区域高度重合。

图5 玉米与甜菜播种时间重叠

资料来源:国泰君安期货产业服务研究所

图6中国甜菜种植区域分布

资料来源:网络,国泰君安期货产业服务研究所

图7中国玉米种植优势区域分布

资料来源:网络,国泰君安期货产业服务研究所

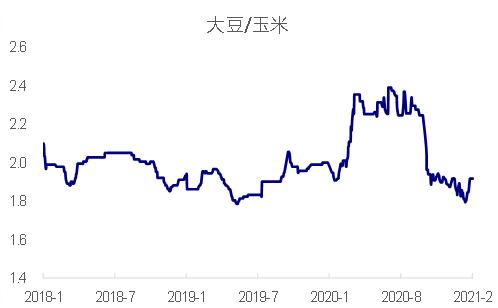

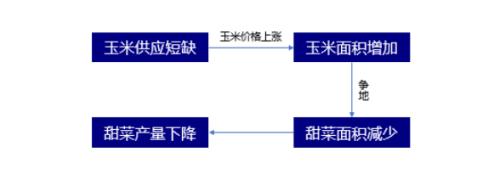

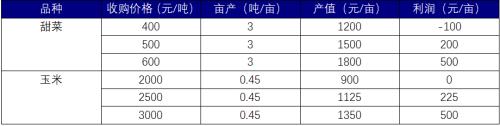

玉米的比价优势明显,甜菜种植面积下降概率较大。玉米相较于竞争作物的比价优势明显提高,玉米种植面积增加确定性强,竞争作物的种植面积将下降。大豆玉米比价处于历史低位附近,白糖与玉米比价更是一路下行,甜菜作为白糖的原料之一,甜菜价格与白糖价格正相关,意味着甜菜的收购价格与玉米的收购价格的比价优势越来越低。按照当前价格测算,内蒙甜菜亩产3吨,每亩产值为1500元,每亩净利润200元;玉米亩产0.45吨,每亩产值1350元,每亩净利润500元(含补贴),种植玉米的利润远高于种植甜菜的利润。种植玉米和种植甜菜的时间和区域高度重叠,由于种植玉米的利润高于种植甜菜的利润,种植玉米与种植甜菜争地将较为激烈,甜菜种植面积下降概率较大。

图8玉米相较于大豆更有比价优势

资料来源:国泰君安期货产业服务研究所

图9玉米相较于白糖比价优势明显提高

资料来源:国泰君安期货产业服务研究所

图10 玉米价格上涨对糖料的影响逻辑关系

资料来源:国泰君安期货产业服务研究所

表1:黑龙江农作物补贴额度(元/亩)

资料来源:国泰君安期货产业服务研究所

03消费环节:

玉米淀粉糖与甜菜糖有替代关系

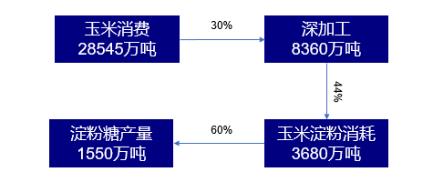

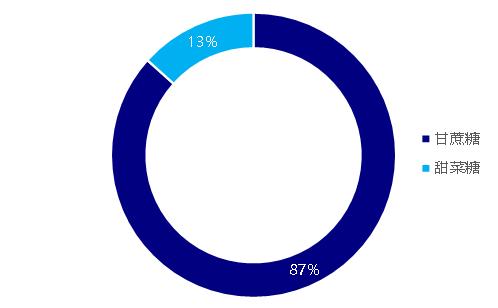

淀粉糖产量超过国内白砂糖产量。天下粮仓数据显示,我国玉米年消费量2.85亿吨,其中65%被饲料加工消耗,30%被深加工消耗,其他消耗5%。玉米淀粉消耗玉米量占深加工消耗量的44%,19/20年度合计消耗3680万吨玉米,产玉米淀粉2580万吨。60%的玉米淀粉被用于淀粉糖加工,以19/20年玉米淀粉产量计算,折合产淀粉糖1550万吨,按照0.7的甜度计算,折合白砂糖1080万吨。19/20榨季国内白砂糖产量为1042万吨,其中甜菜糖占比13%,玉米淀粉糖产量折合白砂糖量超过国内白砂糖产量。

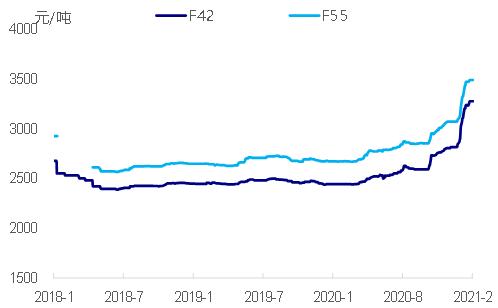

图11玉米淀粉价格不断上涨

资料来源:国泰君安期货产业服务研究所

图12 19/20榨季甜菜糖产量占总产量的13%

资料来源:国泰君安期货产业服务研究所

玉米淀粉以成本定价为主,玉米的价格决定了玉米淀粉的价格。从原料产成品比来看,1吨玉米可以生产出0.7吨玉米淀粉,玉米皮0.13吨,蛋白粉0.06吨,胚芽粕0.06吨,胚芽油0.03吨。玉米淀粉加工产能过剩,且需求端无亮点,玉米淀粉价格主要由生产成本决定,玉米成本占玉米淀粉成本的70%以上,玉米价格基本决定了玉米淀粉的价格。如图14所示,2018年1月至2020年上半年,玉米淀粉现货价格变化不大,涨跌主要取决于玉米价格的波动。2020年下半年开始,随着玉米价格的飙升,玉米淀粉价格跟随上涨。

图13玉米淀粉价格不断上涨

资料来源:国泰君安期货产业服务研究所

图14 玉米淀粉价格与玉米价格同步上涨

资料来源:国泰君安期货产业服务研究所

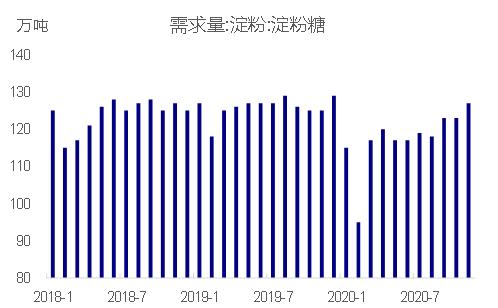

玉米淀粉价格利润走势佐证成本决定价格。2018年至2019年,由于市场仍处于去库存阶段,国家在东北地区实行玉米深加工补贴计划,玉米淀粉加工多数时间均处于盈利状态(如图15所示)。2020年开始,随着玉米价格的上涨,玉米淀粉深加工长期处于亏损状态,淀粉糖产量同比明显下降(如图16所示)。淀粉糖产量下降一方面与消费下降有关,另一方面也与企业亏损减产有关。

图15玉米淀粉价格利润走势

资料来源:国泰君安期货产业服务研究所

图16 淀粉糖消耗淀粉月度数量情况

资料来源:国泰君安期货产业服务研究所

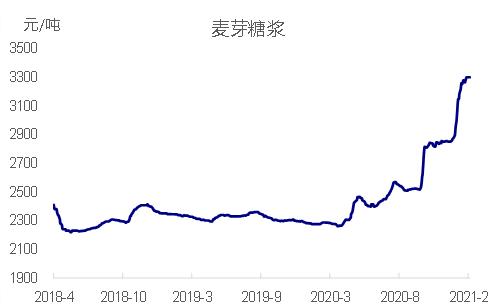

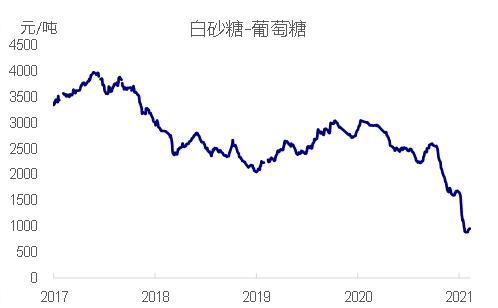

淀粉糖相对白砂糖的优势逐渐下降。2020年以来,各类淀粉糖价格随着玉米价格的上涨而上涨,淀粉糖与白砂糖的价差逐渐收窄,淀粉糖替代白砂糖的优势逐渐下降。

图17麦芽糖浆价格大幅上涨

资料来源:国泰君安期货产业服务研究所

图18 结晶葡萄糖价格大幅上涨

资料来源:国泰君安期货产业服务研究所

图19果葡糖浆价格大幅上涨

资料来源:国泰君安期货产业服务研究所

图20 白砂糖与葡萄糖价差逐渐收窄

资料来源:国泰君安期货产业服务研究所

04玉米种植面积增加挤占甜菜种植面积

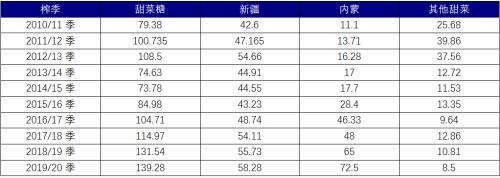

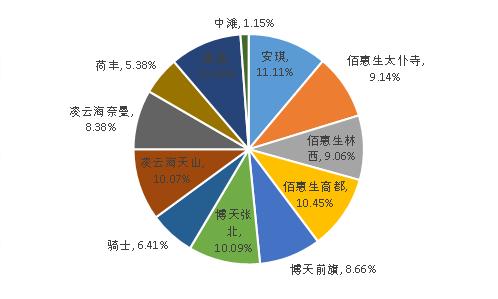

甜菜糖增量主要来自于内蒙古。14/15榨季,我国甜菜糖产量为73.78万吨,其后逐年增加至19/20榨季的139.28,增长65.5万吨,增幅89%。14/15榨季,内蒙古甜菜糖产量17.7万吨,19/20榨季为72.5万吨,增长54.8万吨,内蒙古甜菜糖增量占全部甜菜糖增量的84%。

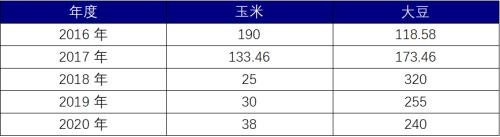

表2:我国历年甜菜糖产量情况(单位:万吨)

资料来源:国泰君安期货产业服务研究所

图2119/20榨季内蒙古甜菜产量情况

资料来源:国泰君安期货产业服务研究所

图22 内蒙甜菜种植面积大幅增长

资料来源:国泰君安期货产业服务研究所

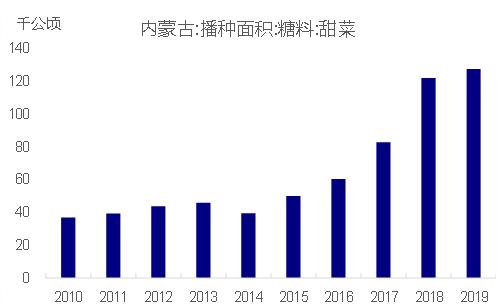

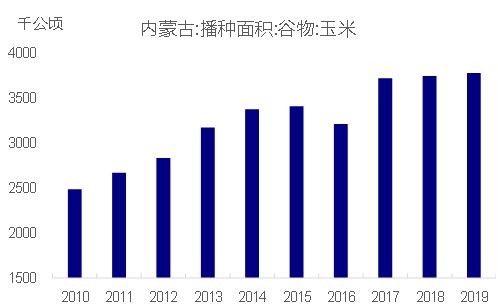

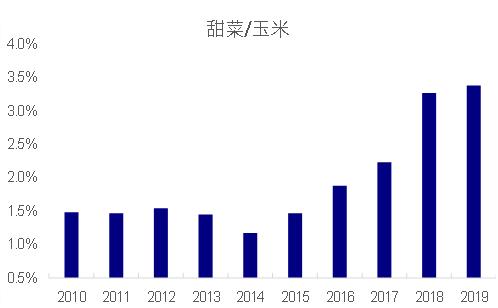

内蒙古甜菜糖种植面积占比微乎其微。国家统计局数据显示,2014年内蒙古甜菜种植面积为3.95万公顷,2019年内蒙古甜菜种植面积为12.74万公顷,增长8.79万公顷,增幅222.5%;2014年玉米种植面积为337.22万公顷,2019年玉米种植面积为377.63万公顷,增长40.41万公顷,增幅12.0%。从相对占比来看,2014年甜菜种植面积仅占玉米种植面积的1.2%,虽然2019年大幅上升至3.4%,但是绝对数值仍微乎其微。

图23内蒙古玉米种植面积逐年提高

资料来源:国泰君安期货产业服务研究所

图24 内蒙甜菜种植面积占比微乎其微

资料来源:国泰君安期货产业服务研究所

短期种植玉米有优势,长期种植甜菜有优势。短期来看,由于白砂糖价格仍较为低迷,甜菜收购价难以脱离糖价提高价格,种植甜菜的收益大幅低于种植玉米的收益。长期开看,种植甜菜的收益稳定,500元/吨的甜菜收购价格带来的利润可以与2500元/吨玉米价格带来的利润相媲美,而2500元/吨的玉米价格在长期来看属于高价位,种植甜菜具有长期优势,毕竟甜菜属于经济作物,玉米属于农作物,种植经济作物的收益普遍高于基础农作物。

表3:甜菜与玉米种植利润模拟

资料来源:国泰君安期货产业服务研究所

从甜菜糖本身来看,可能是比较大的减产风险(内蒙甜菜糖减产20%都有可能),但是对于整个国内白糖产量而言,哪怕是内蒙古出现20万吨的减产(减产30%),其对21/22榨季国内食糖供求关系的影响仍难起大的波澜,毕竟配额方面手松一点,进口端完全能够轻轻松松填补产需缺口。此外,长期来看,只要种植甜菜的收购价格保持在500元/吨以上,种植甜菜的收益都具有相对优势,排除政策的限制,理论上在内蒙古扩大甜菜种植大有可为。

05甜菜糖减产无碍国内食糖供需大局

甜菜糖减产无碍国内食糖供需大局。一方面甜菜糖占国内食糖总含量的比重较低,另一方面政策上会根据国内的供应短缺量进行进口配额的调节,甜菜糖减产对国内食糖供需基本面的影响不大。

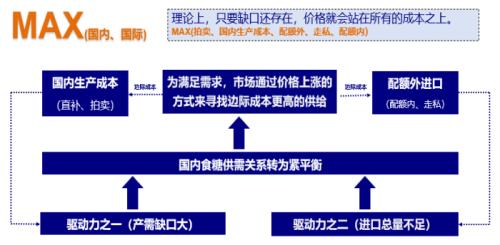

供求理论下的边际成本定价是白糖期货的根本定价逻辑。2006-2010年,国内基本自给自足,不需要给进口利润,供过于求时价格由边际成本最低的价格决定,供不应求时由边际成本最高的价格决定;2011-2014年,国内产不足需的趋势愈加明显,需要给配额内进口利润,但是又不能无限制进口,内外盘相关性提高;2015年至今,行业自律与保障措施有效阻隔了进口糖的冲击,国内市场总量上供不应求,糖价向边际成本最高的价格靠拢,配额外价格反而起到了支撑糖价的作用。

图25 玉米价格上涨对糖料的影响逻辑关系

资料来源:国泰君安期货产业服务研究所

“两个驱动力”是2016年至今市场的核心驱动力。产需缺口大叠加进口总量不足,使得国内食糖市场维持供应总量不足的状态,为满足需求,市场通过价格上涨的方式来寻求边际成本更高的供应。理论上来讲,只要供应缺口一直存在,价格就会站在所有的成本之上,市场长期处于不断测试缺口是否补齐的状态。

图26 玉米价格上涨对糖料的影响逻辑关系

资料来源:国泰君安期货产业服务研究所

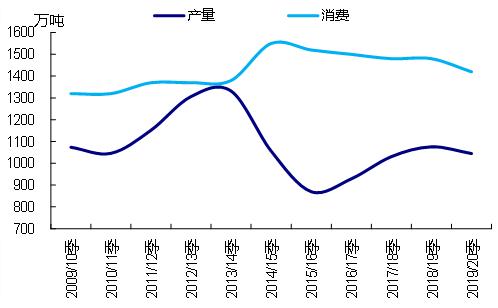

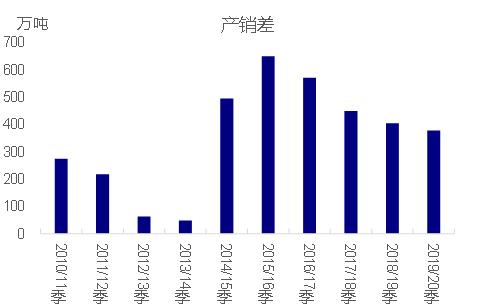

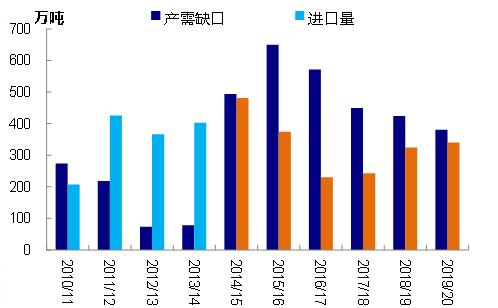

产需缺口大这一核心驱动依然存在。以榨季为统计单位,14/15榨季以来,我国食糖产量稳定在1000-1100万吨区间,消费量稳定在1500万吨附近,每个榨季的产需缺口为400-500万吨。20/21榨季,预计我国食糖产量为1050万吨,消费量为1480万吨,产需缺口为430万吨。从产需缺口大这个角度来看,20/21榨季的产需缺口仍处于最近几个榨季正常的区间范围,意味着价格上行的核心驱动依然存在。

图27国内食糖产需缺口巨大

资料来源:国泰君安期货产业服务研究所

图28 每个榨季产销差400-500万吨

资料来源:国泰君安期货产业服务研究所

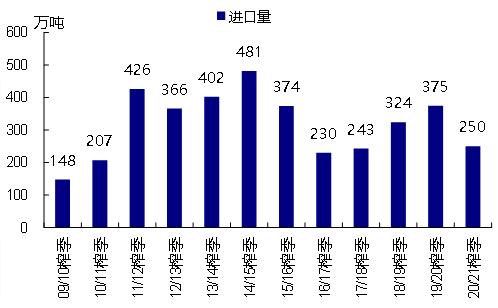

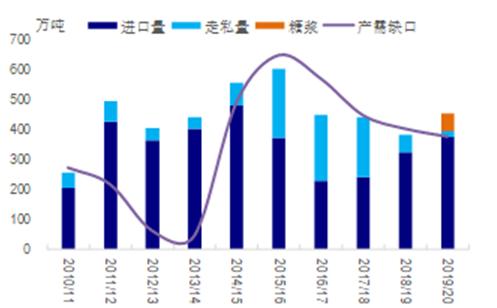

进口总量主要受政策调节,因此国内是政策市。14/15榨季开始,行业自律引导国内食糖进口,使得进口量始终低于产需缺口,从而使得市场有足够的空间消化走私糖。18/19榨季,打击走私使得走私量大幅萎缩,常规进口量得以由243万吨增加至324万吨。19/20榨季,常规进口继续增加至375万吨,与产需缺口基本接近,但是由于市场出现免税糖浆这一新的状况,使得全口径进口量已经超过产需缺口。20/21榨季,市场预计常规进口量可能达到500万吨,大于430万吨的产需缺口预计量,同时糖浆问题也会在边际上影响供求关系,进口配额总量就显得尤为重要。

图2920/21榨季已经进口250万吨

资料来源:国泰君安期货产业服务研究所

图30 2020年进口食糖526万吨

资料来源:国泰君安期货产业服务研究所

图31产需缺口与进口量的差逐渐收窄

资料来源:国泰君安期货产业服务研究所

图32 全口径进口量超过产需缺口

资料来源:国泰君安期货产业服务研究所

原糖是现阶段市场的核心变量。当配额外进口成本已经高于国内生产成本,国内定价的锚点由国内成本定价切换至配额外进口成本定价。我们认为原糖仍有补涨空间,特别是短期市场,对国内价格明显利好。

总体而言,2021年内蒙甜菜种植面积存在被玉米挤占的风险,但是不改变国内食糖市场供需大局。国内政策上会根据产需缺口决定进口配额量,因此国内食糖市场是政策市。当配额外进口成本低于国内生产成本时,国内市场采用生产成本来定价;当配额外进口成本高于国内生产成本时,国内市场采用配额外进口成本来定价。目前配额外进口成本在国内生产成本附近徘徊(广西平均生产成本预计5300元/吨),原糖已经成为影响现阶段国内市场价格的核心变量,市场有望复制2016年下半年的走势,出现原糖上涨带动国内价格上涨的局面。

相关文章

猜你喜欢

今日头条

图文推荐