原油偏强背景下的化工板块供需展望

来源:华泰期货 2021-03-10 09:19:51

简要综述:brent在增产不及预期背景下一度最高冲至71美元以上,刺激前期能化板块上涨情绪。本文旨在分析各化工品自身的供需情况,作各化工品种后市的供需展望。

(1)各化工品与原油的相关性。PP拉丝、PX/PTA与原油相关性最高,LL、EG、MA与原油相关性一般,PVC与原油相关性最低。

(2)PE/PP/PVC三个品种均是得益于海外溢价高企而导致的净进口下滑预期,继续奠定中期去库预期,但短期原料涨幅过大而吞噬下游利润而导致的下游负反馈,等待短期回调给下游让利补库,因此三个品种05合约等待回调做多机会。

(3)PTA跟随原油成本型推涨,但涨幅慢于原油。PTA检修集中背景下,3月检修预期,首度进入去库周期,PTA加工费见底反弹。PX则2月去库周期暂过,3月重新累库,PX加工费超涨回调。在原油看涨背景下,PTA05合约总体表现预估慢于原油上涨,若PX加工费回调后再参与做多则更佳。

(4)EG库存底部,长期从去库周期进入累库周期的时间节点在于卫星石化160万吨大型装置的投产节点,其未正式投产且磨合提负至100%的3-4月,港口库存仍有低位走低可能,其产量正式释放后,EG重新进入累库周期。因此05合约仍偏强,但受装置投产消息摆动大,激进者可待回调低位参与做多,保守者选择观望;09合约则受压于新增产能。

(5)MA3月有总平衡表去库预期,但分化为内地去库而港口偏走平。本轮反弹更多是MTO价差高企背景下,原油连续上涨情绪带动下,前期反弹幅度偏少而估值稍低的甲醇开始受资金热捧,自身产业矛盾不大,保守者选择观望。

策略建议:PE/PP/PVC/PTA逢回调做多

风险:PE/PP/PVC下游成品跟涨速率;原油价格上涨持续性;EG新增产能兑现进度;MA春检兑现力度。

一各化工品与原油的相关性

背景:原油价格持续上涨的背景下,投资者比较关心原油的上涨能否传递到化工品的上涨,下表简单分析了2014年以来各化工品种日度现货价格与brent主力期货合约日度价格的相关系数(线性相关系数)。

(1)较合乎常理的是原油与PX相关系数非常高在0.884,原油-石脑油-PX传导较为直接,市场上的加工费交易,即各种纸货及盘面的跨品种套利非常成熟,即石脑油-原油、PX-石脑油、PTA-PX,因此理论上化工品种距离原油最近的是PX,以及对应的PTA。但PTA与原油的相关系数表现仅有0.775,主要原因是PX加工费以及PTA加工费自身根据供需的摆动。

(2)乙烯作为原料的化工品与原油相关性差,LL与MEG的原料乙烯,国内主要是裂解乙烯,距离原油较远,实际相关系数表现亦只有0.727以及0.560.PP拉丝与原油的相关系数超预期高在0.898,PP的原料丙烯一部分来源于乙烯裂解装置副产,但亦有一部分来源于FCC装置(催化裂化),此环节离油品更近。

(3)煤炭作为原料的化工品与原油相关性最差,国内PVC基本是电石法(兰炭-电石-电石法PVC),国内甲醇亦基本是煤头甲醇为主,该2个化工品与原油相关系数分别仅0.145及0.603。

二PE/PP/PVC净进口下滑仍奠定中期去库预期,但短期下游负反馈

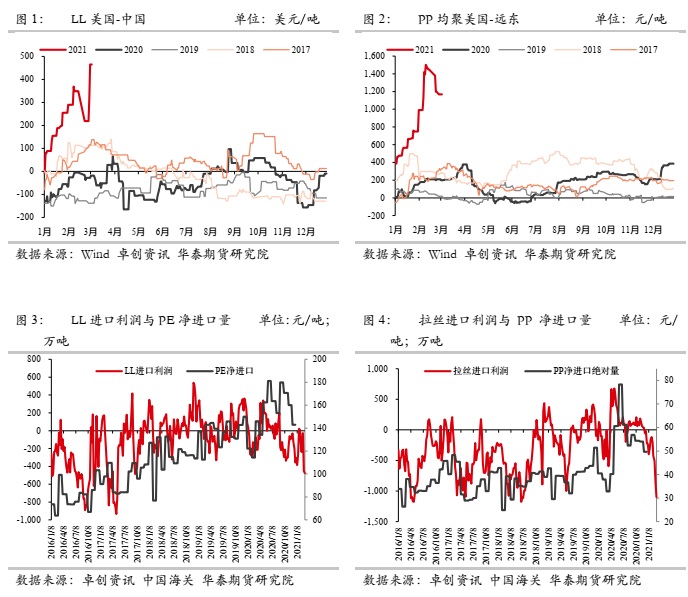

(1)外盘紧张背景下,PEPP进口大幅下调预期:

美国寒流导致的管道故障以及大面积停电,导致了德州的PE及PP工厂出现供应中断,LL及PP的美国溢价上冲至历史极值,目前美国PE,PP供应恢复仍慢,美国供应减少加剧全球聚烯烃供应紧张。PE方面,3-4月进口量级持续放在140万吨附近低位,低压中空亦听闻有出口,5月进口亦预期在150万吨附近;PP方面,目前出口窗口持续大幅开启,2-4月份出口量或爆发至40万吨以上,而以往PP出口量单月仅在3万吨水平,进口方面亦是预估在40-45万吨水平较低位置。

因此在外盘溢价高企背景下,PE,PP2个品种预期净进口大幅下滑,是贡献3-5月去库的重要因素。

(2)短期LL及PP原料涨幅吞噬下游利润,库存积压在中游环节等待传导至下游:

本轮LL及PP拉丝原料价格的上涨已吞噬下游利润,目前农膜以及塑编处于亏损边缘,而缠绕膜及BOPP生产利润则尚存。下游利润大幅被原料涨幅吞噬后,下游选择观望,库存积压在期现套利商环节,然而年后至今LL基差及PP拉丝基差持续维持负基差状态,期现套利商无法解套,面临持续仓储成本及资金压力,库存又无法传导至下游的困难境地。因此在下游复工快的背景下,石化库存却未能快速去化,短期负反馈。截至3月8日,LL及拉丝基差分别在-100以及-30附近,期现套利商持有现货库存。

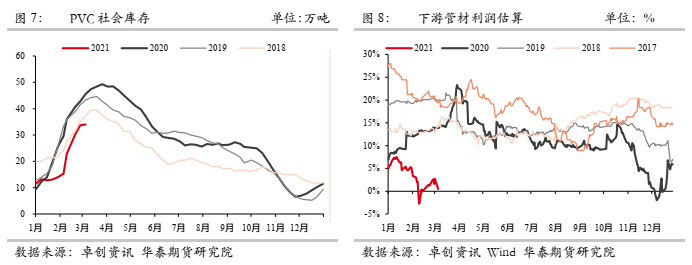

(3)外盘溢价持续高企,PVC2-4月出口继续放量预期:

寒潮美国共计199万吨产能受影响,占国外产能约6.2%,本次美国寒潮影响在缓慢恢复,PVC美湾溢价创历史高位,PVC出口窗口大幅打开。PVC2-4月粉口径出口量预估在35万吨以上维持高位,贡献3月库存拐点及4月去库加快(月频平衡表预估3月走平,4-5月连续去库预期)。目前周频尺度看PVC社库逐步显露拐点,拐点出现时间较季节性要更早,一部分原因是内蒙能耗双控限电,乌盟地区限产限电力度加大,单日电石产量下降在2700至3000吨/天,对应3月PVC产量下调约在5-8万吨幅度,加快3月库存拐点显露时间。

(4)与PE/PP有同样的短期问题,下游利润被吞噬而库存难往下传导:

PVC下游管材仅在2月下旬小幅调涨,上涨幅度不及PVC原料涨幅,与PE/PP面临同样的问题,即中期去库预期仍在,但下游利润被吞噬的背景下采购积极性一般,PVC原料库存等待从中游环节向下游的传导。截至3月8日,PVC基差维持在平水附近。

三PTA跟随原油成本型推涨,但涨幅慢于原油

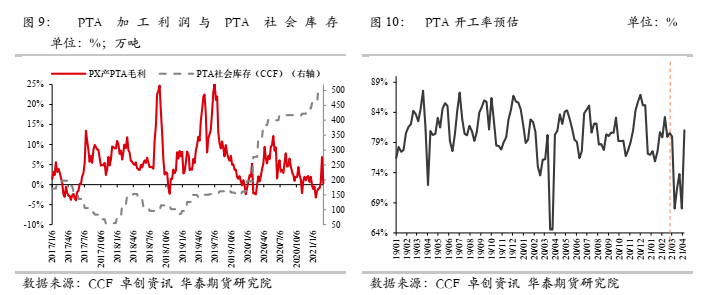

(1)3月PTA检修集中,PTA加工费见底反弹预期:TA加工费回升落至360-430元/吨附近,在3月PTA检修集中增量的背景下,叠加PTA出口单月高达15万吨的出口预估背景下,3-4月迎来月频平衡表首度去库的预期,PTA加工费再度下压空间有限,见底反弹盘整为主。3月去库预期背景下,PTA基差开始从-120走强至-65元/吨附近,前期通过高期货升水把现货库存锁为期货仓单,开始反而有期货仓单开始注销重新流入现货市场。

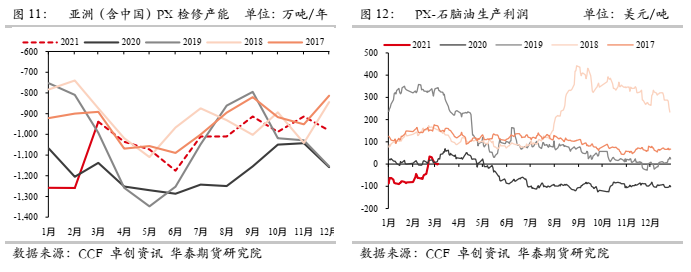

(2)3月PX重新小幅累库,PX加工费有回调可能:亚洲PX平衡表预估方面,2月大幅去库结束后(源于2月亚洲PX检修高峰,但3-4月检修较少,下一轮检修高峰等待5-6月份),由于3-4月PTA检修集中,3至4月再度迎来PX的累库阶段,PX加工利润迎来超涨回落阶段,但根据历史数据匹配,2014年以来原油与PX价格的相关系数高达0.8839,因此判断原油的持续上涨降推动PX成本线上涨,但幅度或小于原油。

(3)聚酯环节开工刚性充足,且聚酯利润尚可:

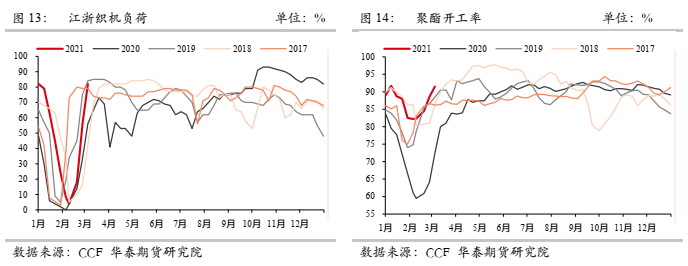

截止3月上旬,终端快速季节性提负,江浙织机及加弹以快速回升到82%及86%,聚酯开工率亦是快速上升至91%以上,下游需求刚性。与PE/PP/PVC链条不一样的地方在于,聚酯生产利润目前尚可,因此库存顺利地从上游转移至下游直至终端。聚酯链条目前库存主要积累终端,织造端的聚酯原料库存备货充足等待订单逐步实际消化。

四EG库存拐点仍往后移,关注大型新装置投产进度

(1)美国寒潮及欧洲溢价持续高位,3-4月进口预估继续低位,短尺度库存仍低

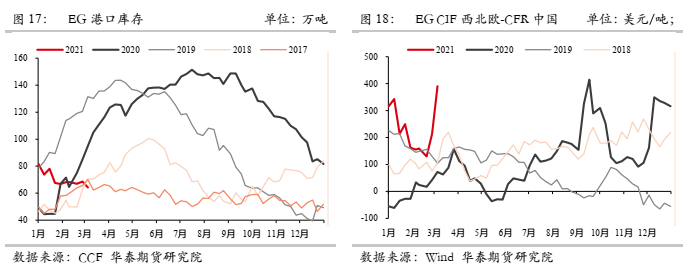

美国寒潮从2月14日开始,美国严寒天气带来的电力问题,致使乙二醇装置面临停电、设备故障等问题。美国共计300万吨/年附近产能受影响,拖延至3月上中旬逐步恢复,并且欧洲高溢价持续分流中国船货。预估2-4月EG进口仍维持在70万吨以下低位,是3-4月仍维持小幅去库的重要因素。结合目前港口库存处于低位阶段,3-4月若进一步去库,或进一步推高基差或现货价格,目前EG对05的基差高达350至400元/吨,亦体现低库存下的现货溢价。

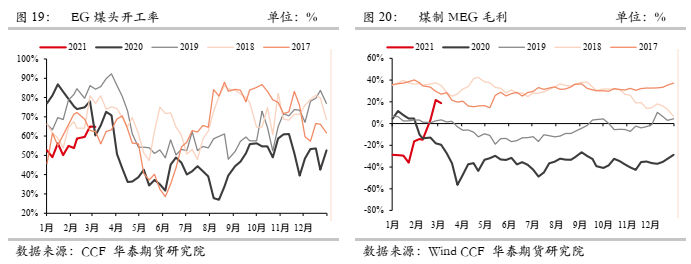

(2)估值偏高,EG煤头有复工预期:

EG大幅上涨后,煤头EG生产亏损已明显修复,后续EG煤头开工有提负预期,假设煤头开工率从目前65%上升至高点85%有20%提升空间,对应10万吨/月的提升,若立刻当下兑现则3-4月或逆转为小幅累库;但目前煤头开工恢复仍在逐步提升,距离恢复至开工高点尚需时间,预计在05合约前未能实际造成明显供应压力。

(3)长尺度从去库周期重新进入累库周期的关键装置卫星石化及浙石化投产时间点:

年度尺度看EG投产压力大,因此09合约确实偏空。但由于未明确新增产能卫星石化是否来得及冲击05合约,因此05合约后续的上涨空间受该装置投产节奏影响。第一条大型装置卫星石化160万吨投产节点成为EG从弱转强的时间节点,原市场预估在3月上中附近试车,即新增产能压力在05合约主力减仓前生效,多空博弈持仓量增加。但随着投产进度可能往后推,3月上旬EG的反弹伴随着的是持仓量的减少,市场对卫星石化这套供需转折点是在05合约主力移仓之前能否顺利体现尚不明确。若算上投产后的调试以及提负至100%尚需磨合时间,关注具体时间进度。

而09合约则受压于新增产能的逐步兑现,特别是5-6月份另一套大装置浙江石化160万吨的投产计划,该装置投产后则基本奠定EG从去库周期进入加快累库周期,市场传闻3-4月有提前试车可能,但大概率仍是在5月附近试车计划。

五MA内地转强VS港口到港预期偏松的矛盾

(1)内蒙能耗双控降负及3月集中春检,内地迎来去库预期:

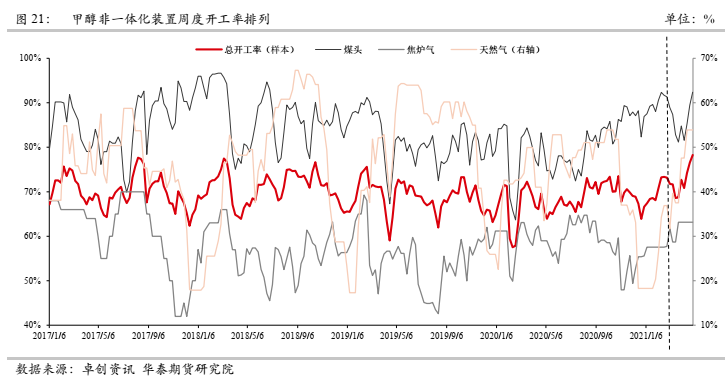

内蒙古自治区能耗双控政策原因,新奥及荣信降负10%-20%。;计划检修:荣信90+90于3月中轮检,东华60、晋煤120、新奥60于3月检修计划。神木60、易高30、久泰于4月有检修计划。结合传统下游甲醛及二甲醚节后季节性提负,内地首度进入去库周期,西北产区至港口套利窗口基本关闭。

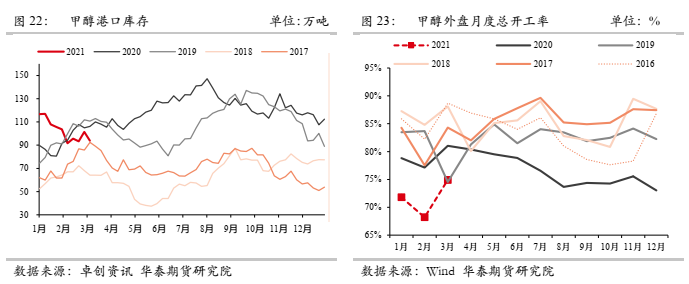

(2)港口方面仍有到港回升预期,港口预期未及内地强:

卓创港口库存目前在93.8万吨,近期快速去库,然而港口基差未见补涨,港口基差再度走弱至-70元/吨附近偏弱。前期关于伊朗发船节奏性减少的原因在于进口商前期长约加点较高在8%以上,后回落至5%附近,逐步重新商谈后,目前伊朗开工偏高的背景下,预估伊朗至中国发船从中长期来看不会少。月频来看,由于伊朗限气2月上中旬结束,2月下旬至3月上旬伊朗装置大幅提负,3/4月中国进口量回升至95/105万吨附近水平,且4月港口甲醇下游MTO南京诚志二期有检修计划。总平衡表3月表现去库,分化为内地春检去库,而港口偏走平。近期盘面的反弹更多是原油连续上涨情绪带动下,前期反弹幅度偏少而估值稍低的甲醇开始受资金热捧,金融属性主导。

六总结

(1)PE/PP/PVC三个品种均是得益于海外溢价高企而导致的净进口下滑预期,继续奠定中期去库预期,但短期原料涨幅过大而吞噬下游利润而导致的下游负反馈,等待短期回调给下游让利补库,因此三个品种05合约等待回调做多机会。

(2)PTA跟随原油成本型推涨,但涨幅慢于原油。PTA检修集中背景下,3月检修预期,首度进入去库周期,PTA加工费见底反弹。PX则2月去库周期暂过,3月重新累库,PX加工费超涨回调。在原油看涨背景下,PTA05合约总体表现预估慢于原油上涨,若PX加工费回调后再参与做多则更佳。

(3)EG库存底部,长期从去库周期进入累库周期的时间节点在于卫星石化160万吨大型装置的投产节点,其未正式投产且磨合提负至100%的3-4月,港口库存仍有低位走低可能,其产量正式释放后,EG重新进入累库周期。因此05合约仍偏强,但受装置投产消息摆动大,激进者可待回调低位参与做多,保守者选择观望;09合约则受压于新增产能。

(4)MA3月有总平衡表去库预期,但分化为内地去库而港口偏走平。本轮反弹更多是MTO价差高企背景下,原油连续上涨情绪带动下,前期反弹幅度偏少而估值稍低的甲醇开始受资金热捧,自身产业矛盾不大,保守者选择观望。

(文章来源:华泰期货)

猜你喜欢

今日头条

图文推荐

精彩文章