有底有压还是反弹在即?七大券商研判A股后市,建议增配这些板块

来源:中国证券报 2021-03-08 09:25:52

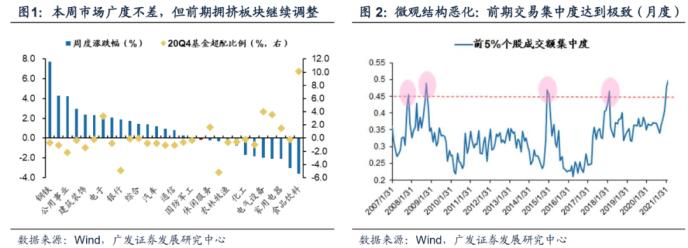

3月首个交易周A股整体延续回调态势,但相较此前一周跌幅明显收窄。受政策预期升温影响,“碳中和”等板块受到关注。海外方面,美国新一轮大规模纾困计划获通过,全球经济复苏态势延续。

部分券商认为,A股当前已进入有底有压的平静期,一些乐观的券商则预判A股将再次进入上行窗口;从配置看,除延续对化工等顺周期板块的配置外,多家券商建议关注“碳中和”主题,同时配置银行、保险等大金融板块。

震荡格局还是再次上行?

中信证券(行情600030,诊股)认为,A股已步入“慢涨三部曲”的平静期。外围市场方面,货币宽松边际变化预期压制美股估值,预计美股本轮仍有10%左右的调整空间,影响A股投资者情绪。A股市场流动性仍处于紧平衡状态。近期内外因素作用下,A股有底有压。

中金公司(行情601995,诊股)认为,本轮下跌是对自去年3月23日低点反弹以来的中期调整。在近几周的急跌后短线虽有小反弹,但盘整可能在未来一到两个月的维度持续,成交量将在波动中逐步萎缩。不过看到下半年则不宜过度悲观,市场在消化估值及潜在政策调整影响后会重拾升势。

国泰君安(行情601211,诊股)证券维持大盘3450-3700点震荡格局的判断。目前已临近下沿,反弹在即。当下市场核心焦点在于贴现率预期上升与部分高估值股票之间的矛盾,但从整体来看A股估值并不贵,当前的问题其实更多的是结构性矛盾,而非总量问题。

国盛证券认为,未来一个月,市场将再次进入上行窗口。经历春节假期以来的连续调整后,由于前期快速上涨而累积的畏高、获利了结情绪已显著释放;资金面和全球货币政策维持宽松,流动性最紧张的时候已经过去;企业盈利也将继续改善。

兴业证券(行情601377,诊股)认为,当前全球复苏,经济基本面超预期向上,上市公司盈利良好。流动性方面,美债超预期上行使得高估值品种承压。整体来看,继续看好“阳春”三月,做多全球复苏主线。

海通证券(行情600837,诊股)认为,美债利率对A股是短期扰动,企业盈利仍在回升中,A股牛市格局未变。站在全年视角,顺周期轮涨后要重视科技和消费,4月后A股上市公司一季报陆续披露,届时有业绩支撑的个股有望迎来行情。

广发证券(行情000776,诊股)认为,本轮调整更多是风格切换而非牛熊转换,当前A股只是局部过热而非全局过热,热门股受挫于风险溢价上行而非来自利率上行的挤压。对热门股而言当前处于估值消化阶段,后续需要观察是否会出现负反馈。

大金融及“碳中和”板块关注度升温

中信证券建议,月度维度可适当增仓地产、保险等低估值高性价比防御板块,并延续对化工、有色等强景气度顺周期板块的配置;短期重点关注“碳中和”主题下受益最明显的钢铁。季度维度建议重点布局“五大安全”领域中高性价比的科技安全(消费电子、半导体设备、信息安全)和国防安全(军工),同时增配去年因疫情受损的相关行业板块,如汽车零部件、家电家居、旅游酒店、航空等。

中金公司建议,短期反弹中可能下跌多的板块反弹会相对多,估值低且此前涨幅低的板块可能略有韧性;中期看,在消化估值压力后,消费仍是自下而上选股的重点方向,新能源、科技、医药等领域结合景气程度自下而上逢低吸纳。

国泰君安证券推荐五条主线:一是高景气延续的全球原材料周期,如石化、基化;二是机械;三是“碳达峰”“碳中和”主题,如新能源;四是科技调整后机会,如电子;五是受益于经济修复与利率上升的金融,如银行、保险。

国盛证券推荐三条主线:一是全球共振复苏下的化工、石油石化、有色等板块;二是政策预期较高、长期景气向好的新能源、半导体、“碳中和”等板块;三是积极配置港股科技巨头和价值龙头。

兴业证券推荐三条主线:一是全球复苏叠加PPI上行,关注化工、有色、机械、家电、汽车以及新能源车、半导体等成长链条的中上游材料与设备板块;二是受益于从疫情中逐步恢复的服务型消费,如酒店、影视、医美、餐饮旅游、免税、医药等板块;三是政策暖风催化的“碳中和”主线,包括新兴方向的风电、光伏、氢能板块;电解铝、钢铁等龙头优势集中的传统领域,以及装配式建筑、多式联运等传统行业技术变革的方向。

海通证券建议重视科技和大众消费:2021年计算机(云计算、人工智能)、传媒(游戏等)、新能源车产业链(汽车智能化)等软件内容及应用产业发展空间更大;乳制品、餐饮等大众消费需求或将大增,此外消费品牌化、服务化趋势也更加明显。

广发证券推荐两条主线:一是“涨价”主线的顺周期及科技,如有色金属、化工、半导体、面板;二是景气拐点确认且低估低配的大金融和科技,如银行、保险、计算机应用、传媒。主题方面关注“碳中和”。

猜你喜欢

今日头条

图文推荐

精彩文章