增产预期延后 欧洲疫苗接种遇阻恐再施压原油需求前景

来源:国投安信期货 2021-03-19 11:26:52

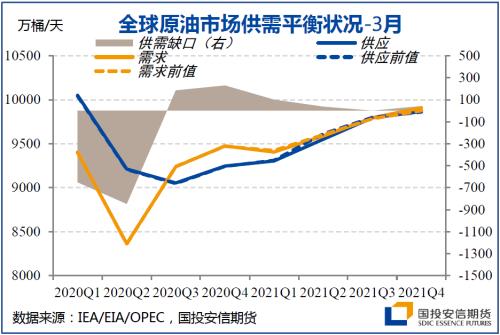

截至3月17日,美国能源部、OPEC及国际能源署3月全球原油市场供需平衡表已全部发布。根据我们的综合评估,本次平衡表对于原油年内需求端总体的调整不大,目前预估认为2020年全球原油需求在新冠疫情的冲击下下滑865万桶/天,2021年需求将增长556.7万桶/天(6.1%)至9675.7万桶/天,但较疫情前2019年的水平仍有3.1%左右的差距。分季度来看,美国极寒天气影响下上半年原油需求有所下调,此前新冠疫苗接种的积极进展及全球范围内疫情的有效缓解带动下半年需求预估边际上调,然考虑到截至3月中旬包括德法意西在内的十余个欧洲国家已因血栓隐患推迟新冠疫苗接种,面临第三轮疫情冲击的意大利、法国和波兰再次强化隔离措施,市场对原油需求的恢复预期大概率下调。

另一方面,本次原油供需平衡表的调整主要体现在供给端的下调。3月4日第14届OPEC+部长级视频会议召开,此前市场预期的4月产量目标上调50万桶/天、沙特100万桶/天超额减产退出均未落地,仅俄罗斯、哈萨克斯坦因本国需求的季节性波动获准在4月合计增产15万桶/天。受此影响,三家机构总体将今年二季度原油供应较此前平衡表下调60万桶/天,评估认为2021年全球原油供应将增加242.7万桶/天(2.6%)至9631万桶/天。

总体来看,鉴于三大机构仍预估2021年原油供应的增长幅度将不及需求,2020年全球原油市场供需盈余269.3万桶/天将在21年转变为供需缺口44.7万桶/天,其中一、二季度供需缺口分别为101.3万桶/天、37.7万桶/天,去年6月以来的原油去库存仍将在今年上半年延续。

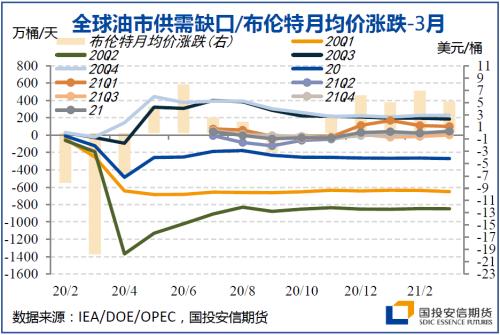

今年以来的油价上涨发生在供应调整滞后于需求的大背景下,相较于去年冬季欧美疫情复燃时的悲观预期,发达国家出行强度及成品油消费的恢复一度乐观,与此同时经历了2016、2020年两次低油价冲击的美国页岩油投融资更加谨慎、行业集中度明显提升,去年非常规能源资本开支下降40%以上后亦将抑制其今年的供应恢复。以亚太地区为例,在1-2月亚洲原油进口需求同比微降4.3%的同时,OPEC原油出口降幅达15.9%,原油市场的供需缺口和去库表现正在倒逼维也纳阵营开启增产路径。在此背景下,疫情以来一贯采取克制、审慎增产态度的OPEC+本次的基本不增产决议尤其超出市场预期,我们认为沙特主导下的维也纳阵营有意维持更加陡峭的远期曲线近月升水结构,通过近端现货市场低产量、高油价组合保证更高石油销售收入的同时,以丰厚剩余产能的延迟投放打压远月合约价格及非常规能源的增产套保动作,由此来看OPEC+的实质性增产或需等待WTI远月价格抬升至页岩油企业有显著增产意愿的目标价格---60-65美元/桶。在3月5日直播会议“OPEC+会议靴子落地,能化市场何去何从?”中我们已将布伦特上涨目标位自年报中的65美元/桶上调至70-75美元/桶,这一预期已基本得到兑现,短期欧洲疫苗接种遇阻带动前期基金持仓净多头已达高位的原油期货释放回调压力,供应端的主动性减产亦有望随着需求预期走弱再获强化,关注欧洲疫苗危机缓和后的新一轮做多及正套机会。

相关文章

猜你喜欢

今日头条

图文推荐