国信策略燕翔:历次“大调整”始末

来源:追寻价值之路33人评论9748人参与讨论 2021-03-18 09:21:12

经济复苏中的流动性收紧几乎一定会发生,由此会带来股票市场的调整,这个避无可避。本文研究了过去三次经济复苏上行周期中(即2006~2007年、2009~2010年、2016~2017年),股市调整的前因后果,以及调整后市场的结构性表现情况。大体上有如下几个结论:

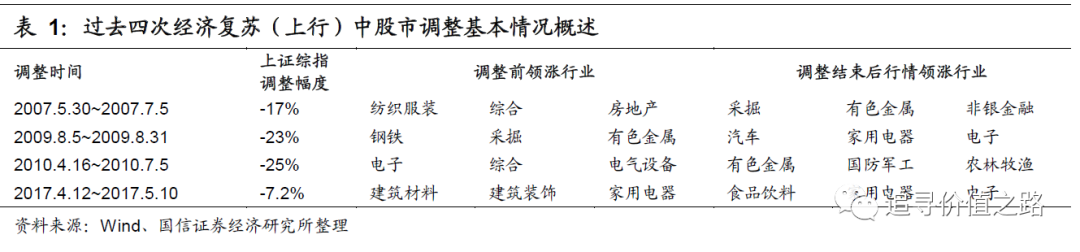

第一,复苏中因流动性因素导致的下跌都算是“调整”,复苏没有完成时出现“牛熊转换”可能性小,过去三次复苏牛市的“牛熊转换”(2008年、2011年、2018年),都是出现在复苏结束盈利下行周期中。

第二,经济复苏中的股市和利率一般是同向上升的,并不是想象中的利率上行对股市利空。这主要因为利率上行是一个结果,表明经济和企业盈利好。2006~2007年、2009~2010年、2016~2017年,这三次经济复苏中的股市牛市,利率都是上行的。

第三,从行业板块特征,多数情况下调整后的行情特征没有延续调整前的特征,且调整中跌幅大的行业调整后并没有更好的表现,反而更多的情况是调整中抗跌板块后续表现更好。

综合来看,在全球经济复苏仍方兴未艾之际,当前市场的下跌更像是“调整”,判断行情已经走完可能还为时尚早。我们认为可以更加乐观点,在后续4月份年报一季度数据陆续公布后,预计市场会有更好的表现。

一、2007年“5·30”上调印花税

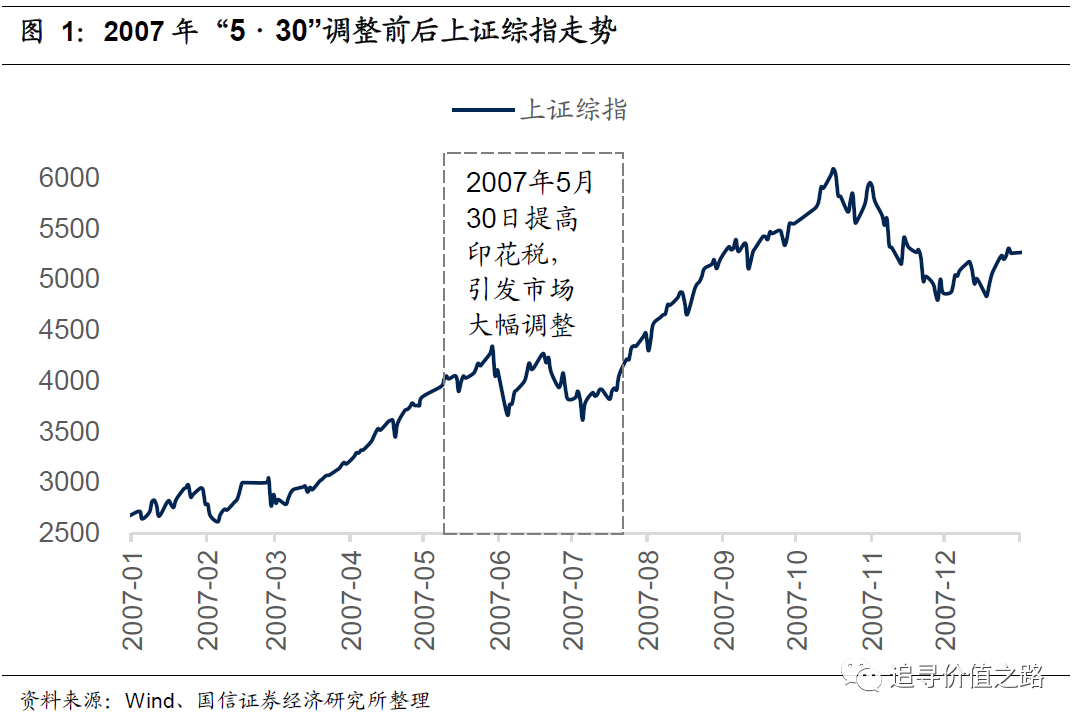

第一次复苏中较为明显的“大调整”是2007年大牛市中的5月底。

在此之前,股票市场从2005年下半年开始持续上涨,而在2007年5月前,流动性已经开始收紧。2007年1月15日央行上调存款准备金率,2月16央行再度上调存款准备金率,3月18日央行加息上调存贷款基准利率,4月5日央行继续上调存款准备金率,4月29日再度上调存款准备金率,5月19日央行年内第二次加息。2007年从年初到5月底,上证综指指数涨幅高达57%,虽然期间五次提准两次加息并遭遇了“黑色星期二”,却依然没有对股市单边上行趋势有丝毫撼动。

2007年5月30日盘前消息,财政部决定从2007年5月30日起,调整证券股票交易印花税税率,由之前实行的1‰调整为3‰。印花税上调引发市场暴跌,上证指数当天暴跌282点,跌幅6.5%,这一天的股市行情被称为“5·30事件”。

6月4日,三大证券报早间齐发评论,认为调整印花税并非打压股市,牛市的基本面并不会随着阶段性市场调整而改变,同时,沪深交易所发表声明称,沪市已公告股价异常波动的264只个股6月4日不停牌,深市亦不会出现大面积停牌。在蓝筹股恐慌性抛盘的影响下,沪深股市再度暴跌,6月4日当天上证指数下跌8%以上,跌幅甚至超过了5月30日。至此,由调整印花税引发的A股风暴使得上证指数在短短的5个交易日里跌幅达到15%。6月4日过后,股市开始了小幅反弹,随后在6月下旬开始股市再度下跌,直至7月初才企稳回升,随后便开始了下半年的第二轮牛市行情。

整个“5·30”期间,以收盘价计算,从5月29日暴跌前高点,到7月5日收盘价低点,上证综指累计下跌16.6%。

对于“大调整”,市场最关注的问题除了调整的时间和空间以外,必定是后面行情起来时什么板块会起来。当然,我们知道,决定后面什么板块会起来的核心驱动力,主要肯定还是后面经济形势的变化。不过这里有两个方面的问题也值得探讨,一是调整之后结构板块的涨跌幅是否会延续调整之前市场的风格和走势(还是逆转),二是调整结束后的板块涨跌幅与板块在调整期间的跌幅是否有关,换言之是否会出现“超跌反弹”的情况。这里我们着重讨论下这两个问题。

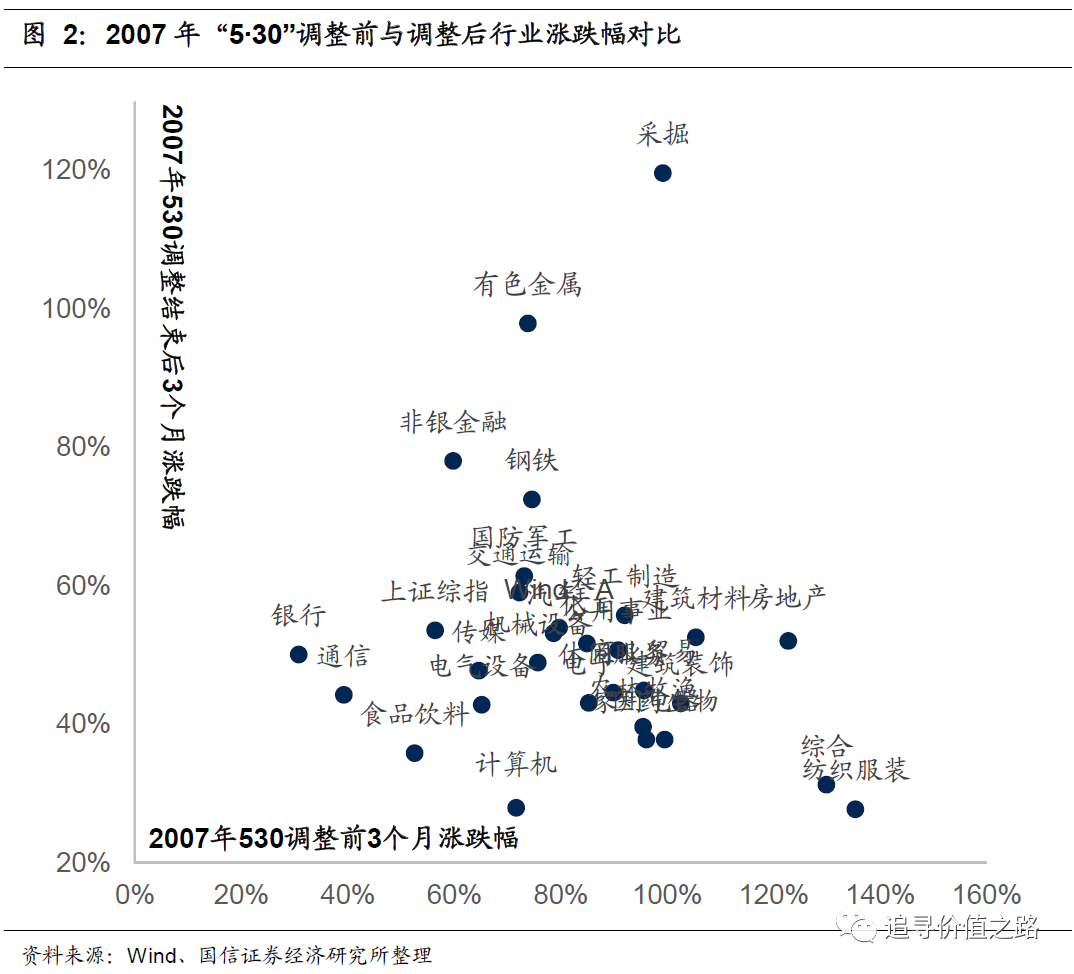

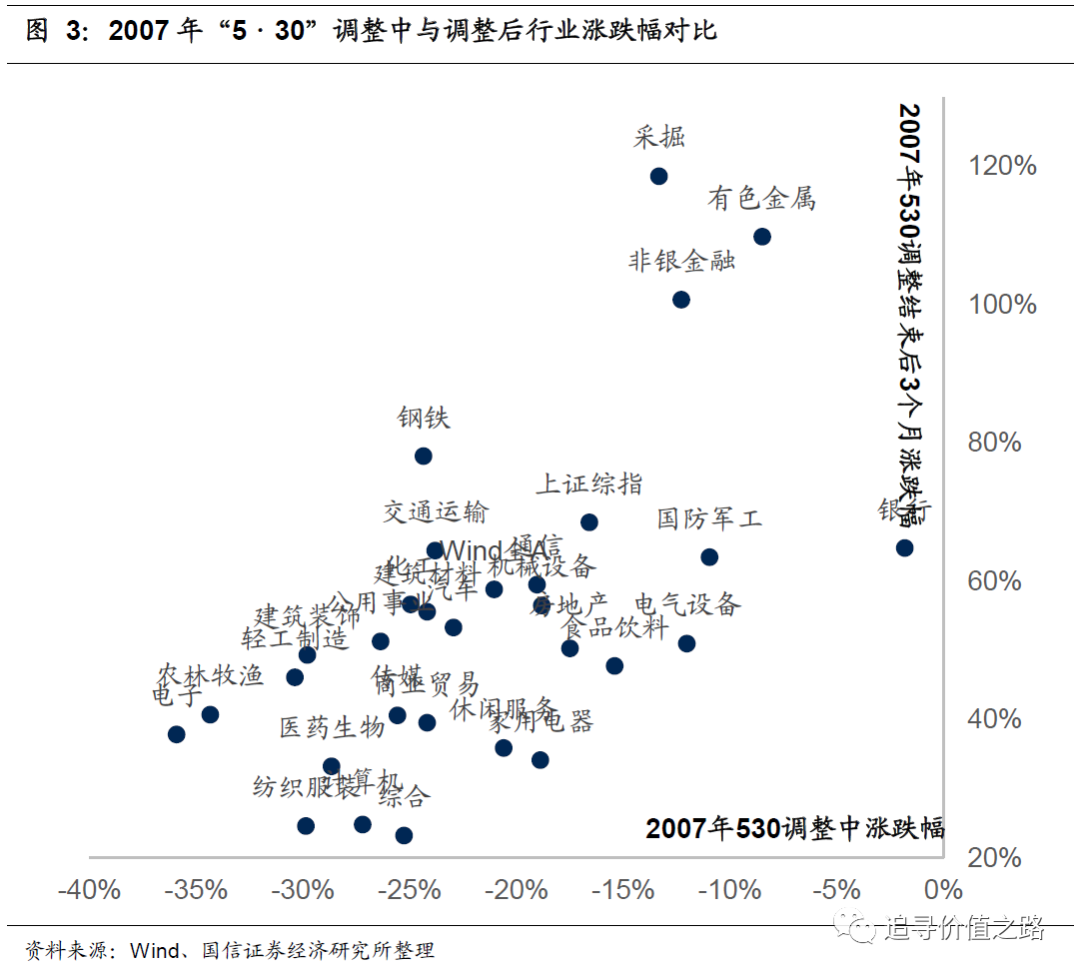

首先第一先看行情的板块和风格特征在“530”前后是否有变化。2007年“530”前三个月,市场涨幅最领先的三个行业板块分别是纺织服装、综合、房地产,具体而言,从2007年2月28日到5月29日,这三个板块累计涨幅分别为135%、130%、123%,期间上证综指和全A指数涨幅分别为56%和80%。而统计“530”调整后的三个月时间里各板块的涨跌幅,即2007年7月5日至10月16日的板块涨跌幅,涨幅最大的三个板块分别是采掘、有色金属、非银金融,涨幅分别为119%、110%、101%。

总体上来看2007年“5·30”调整后,市场结构特征没有延续“5·30”前的行情,而是出现了一定程度的逆转,有色金属和采掘这两个行业在“5·30”前后表现都不错,但如果剔除这两个行业,其他26个行业板块在“5·30”前后的收益率表现呈现出一定的负相关属性,即“5·30”前表现好的板块在“5·30”后表现较差(参见下图)。

其次是考察“5·30”下跌期间板块的涨跌幅与调整之后涨幅的关系。在“5·30”调整期间(2007年5月30日至7月5日),跌幅较大的行业板块是电子、农林牧渔、轻工制造,期间跌幅分别为-36%、-34%、-30%,这几个行业在调整后的上涨中并没有领先的表现。总体而言,“5·30”后板块的涨幅与“5·30”期间的调整幅度呈正相关关系,即大跌中相对抗跌的行业板块,后续表现更好(参见下图)。

二、2009年8月“四万亿”行情后第一次大调整

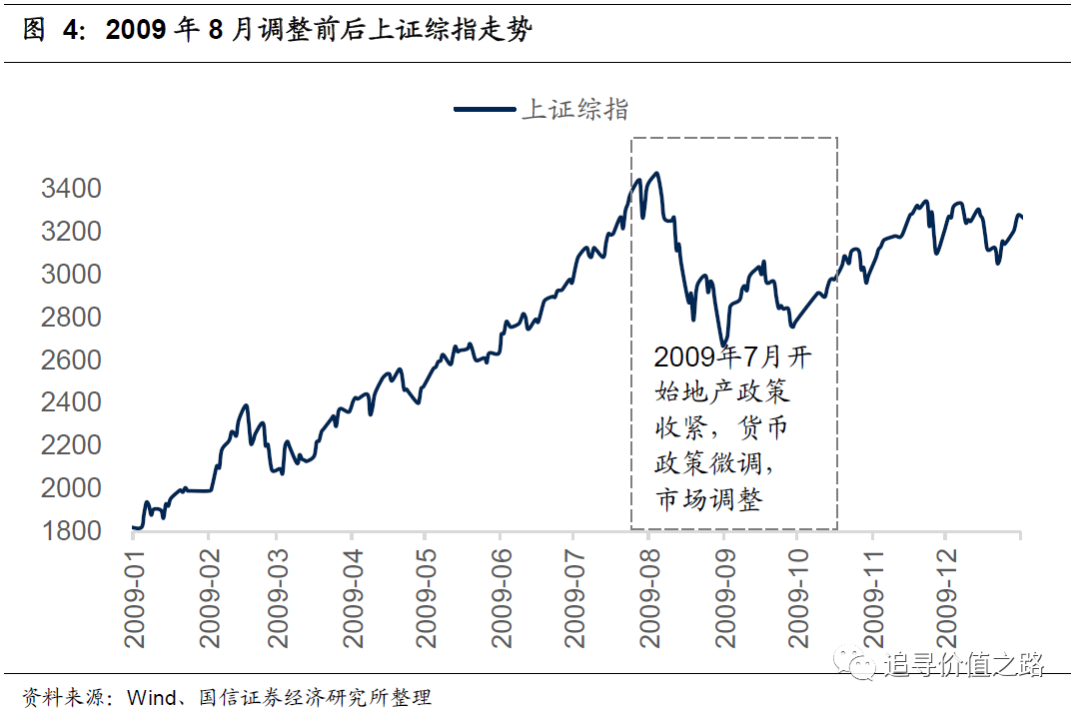

2009年在“四万亿”投资计划、“天量信贷”、“十大产业振兴规划”等财政政策和货币政策刺激下,中国股市再度爆发。上证综指从开年至7月末一直持续上涨,仅2月下半月受海外市场影响有所回调,指数在7个月中涨幅高达83%,是名副其实的单边牛市行情。在市场不断上涨的过程中,过度宽松的货币政策导致的一些问题也开始暴露出来,主要就是房价出现了明显上涨,以及通货膨胀有快速回升的苗头。

2009年7月份开始,政策开始微调收紧。7月初,媒体报道杭州各商业银行已经明确通报关于二套房贷的收紧口径,随后北京、上海、广州等城市也开始跟进。7月24日,《中国证券报》报道,“央行已向多家商业银行发行定向央票,估计发行规模近千亿元,央行要求商业银行于9月中旬缴款。业内人士认为,央票发行对象多为上半年信贷投放较多的商业银行,其”罚单“性质十分明显,市场将进一步增强政策微调的预期。”8月5日,央行发布的《2009年第二季度货币政策执行报告》中提出,“注重运用市场化手段进行动态微调,把握好适度宽松货币政策的重点、力度和节奏,及时发现和解决苗头性问题,妥善处理支持经济发展与防范化解金融风险的关系”。这是此次货币宽松中央行首次提出“微调”。

与货币政策“微调”同时影响市场的是IPO的增加,2009年7月29日,金融危机全面爆发以后全球最大IPO中国建筑在沪市登陆,上海市场创有史以来最大单日成交量,并出现09年最大的跌幅,上证综指盘中连破3400,3300,3200点整数关,报收3266.43点,单日跌幅5.0%。

整个8月份,在货币政策收紧和新股发行加快的影响下,市场开始了一波回调周期,按收盘价计算,从2009年8月4日到8月31日,上证综指累计下跌23%。

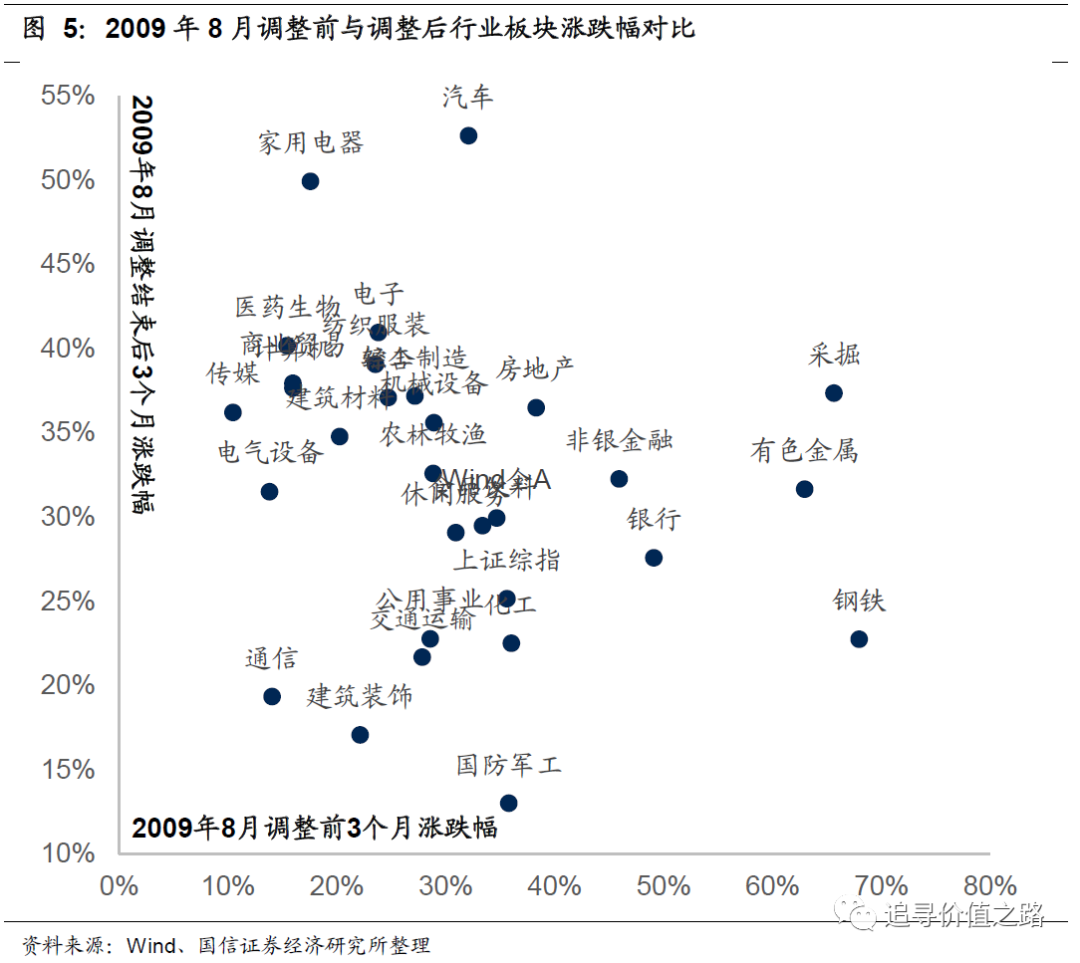

在2009年8月市场调整前的三个月里,即2009年5月4日至8月4日,行业板块中涨幅领先的是钢铁、采掘、有色金属,期间累计涨幅分别为68%、66%、63%。而在8月调整结束之后的将近三个月时间大涨中,即2009年8月31日11月23日,涨幅最大的三个行业分别是汽车、家用电器、电子,期间累计涨幅分别为53%、50%、41%。总体来看,2009年8月调整结束后板块的表现,与调整前三个月的板块收益率呈弱负相关性,即行情特征没有延续而是出现了一定程度的切换。

9月初开始市场行情好转,从2009年8月31日至11月23日,将近三个月时间里,上证综指累计上涨25%。

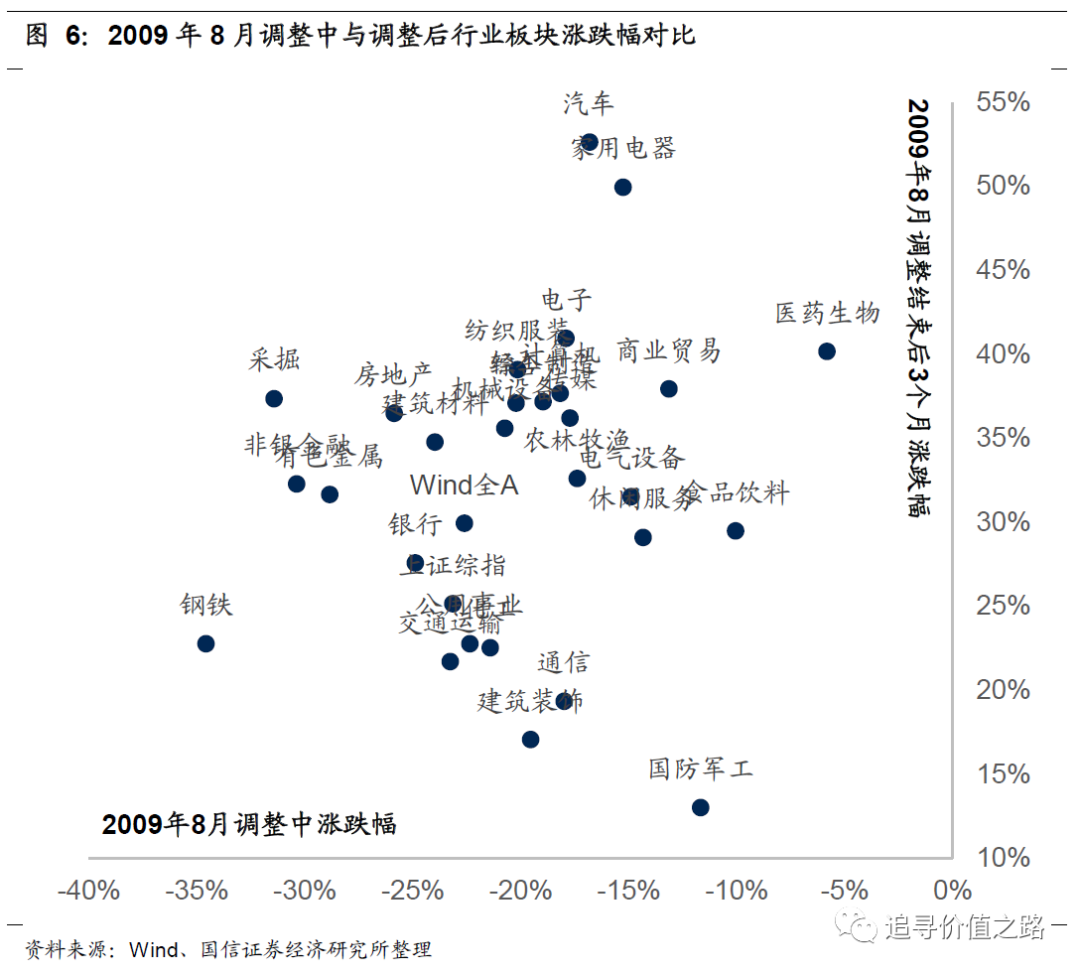

2009年8月的调整期间,即2009年8月4日至8月31日,跌幅最大的三个行业分别是钢铁、采掘、非银金融,期间累计跌幅分别达到35%、31%、30%。行情调整结束后,这几个超跌板块并没有特别突出的表现。总体看,2009年8月调整与2007年“5·30”类似,调整中的板块跌幅与调整后的板块涨幅呈弱正相关性,即相对抗跌板块在后续表现更好些。

三、2010年4月房地产全面调控股市大跌

在2009年政策大刺激下,经济V型复苏,股票市场快速上涨,房价快速上涨,通货膨胀快速回升。在这样的背景下,刚刚进入2010年,市场便陷入央行退出刺激经济政策的担忧中,而这种忧虑几乎笼罩了全年的行情。

2010年从年初开始各项政策便开始收紧,1月10日,国务院办公厅出台《关于促进房地产市场平稳健康发展的通知》(简称“国十一条”),明确二套房贷首付不得低于40%。1月12日,中国人民银行宣布,从1月18日起,上调存款类金融机构人民币存款准备金率0.5个百分点,这是2008年6月以来央行首次上调存款准备金率。与此同时,2010年1月8日,国务院原则同意推出股指期货交易。2010年一季度,这段时间房地产调控政策密集出台叠加提准利空不断,但市场的悲观情绪一直在酝酿却始终没有爆发,指数仍处于震荡反弹的通道,直至4月14日“新国四条”的出台才成为了压倒骆驼的最后一根稻草。

2010年4月14日,国务院常务会议研究部署遏制部分城市房价过快上涨的政策措施。其中提出了四项措施,被称之为“新国四条”。其中最严厉的规定是:对贷款购买第二套住房的家庭,贷款首付款不得低于50%,贷款利率不得低于基准利率的1.1倍。4月17日,国务院下发《关于坚决遏制部分城市房价过快上涨的通知》。《通知》明确,商品住房价格过高、上涨过快、供应紧张的地区,商业银行可根据风险状况,暂停发放购买第三套及以上住房贷款。

连续政策收紧中,股票市场开始出现大幅调整,从2010年4月15日至2010年7月5日,以收盘价计算,这段时间里上证综指累计下跌25%。

7月份以后,行情开始好转,从2010年7月5日至11月8日,四个月的时间里,上证综指累计上涨34%。

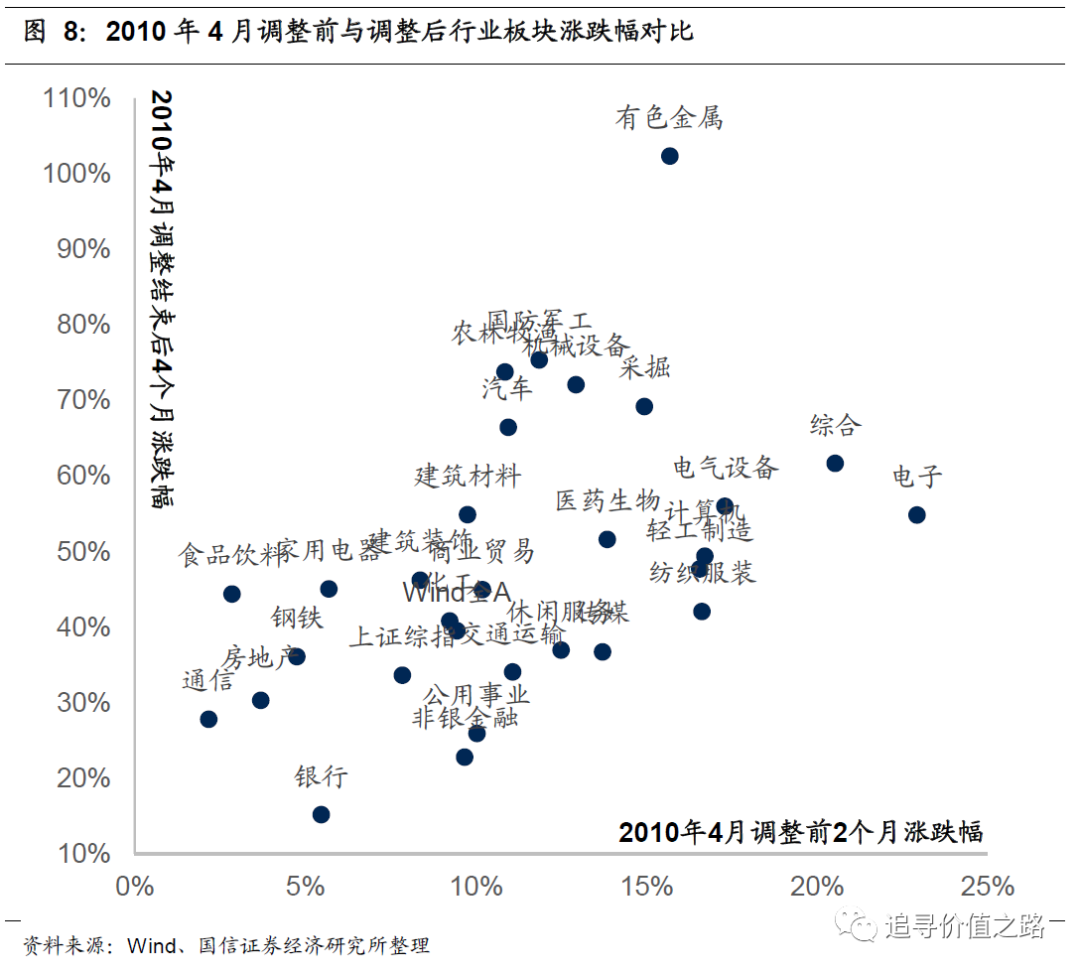

从板块结构表现来看,在2010年4月调整前2个多月时间里,即2010年2月2日至4月15日,这段时间里领涨行业是电子、综合、电气设备,期间累计涨幅分别是23%、21%、17%。而在调整结束后的4个月里,即2010年7月5日至11月8日,领涨板块是有色金属、国防军工、农林牧渔,行业板块期间累计涨幅分别是102%、75%、74%。总体来看,2010年4月调整后的板块涨跌幅与调整前的涨幅有正相关性,即这次调整后市场行情延续着调整前的特征走势(参见下图)。

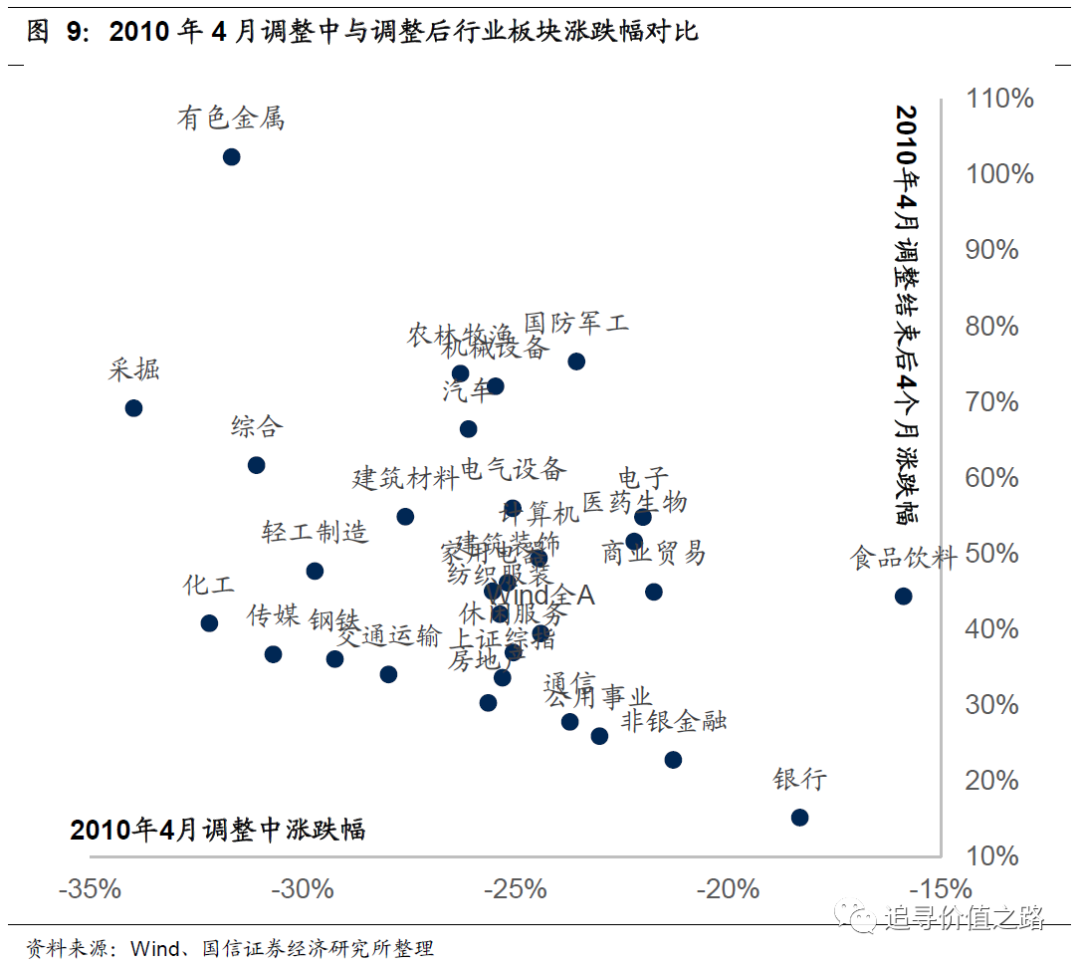

2010年4月开始的市场调整期间,即2010年4月15日至7月5日,跌幅最大的三个行业是采掘、化工、有色金属,期间累计跌幅分别达到-34%、-32%、-32%。与此前两次不同,2010年这次调整中的板块跌幅与调整后的板块涨幅呈弱负关性,即调整中跌幅较大板块在后期上涨中涨幅相对较大。

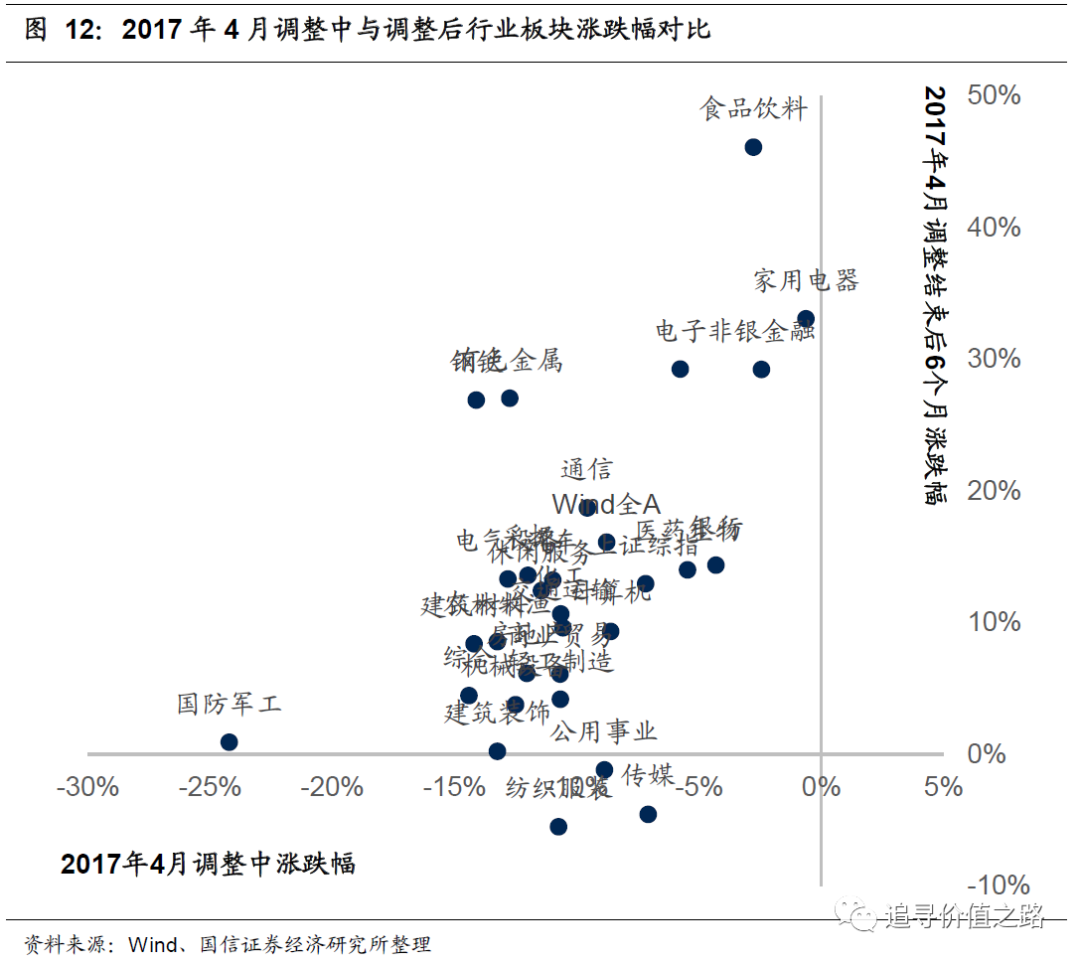

四、2017年4月“严监管防风险”市场调整

2016年供给侧结构性改革后实施后,宏观经济开始复苏,名义经济增速回升,股票市场在2016年1月两次熔断后便开始稳步回升,一直到2017年,市场整体表现都不错。

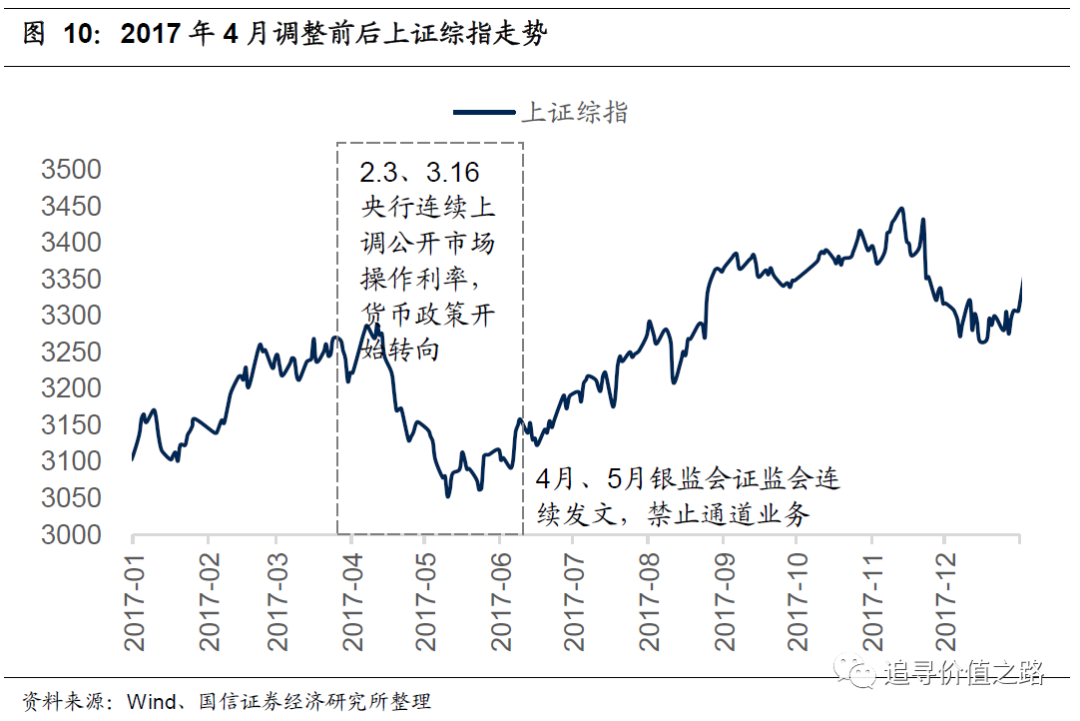

而到2017年3、4月份时,强监管成为了市场的主要旋律,防范金融风险被提到了战略高度,再融资新规、减持新规等相继发布。2017年3月底起,银监会开始清查银行委外并连续出台多个文件,3月29日,银监会发布《关于开展银行业“违法、违规、违章”行为专项治理工作的通知》及《关于开展银行业“监管套利、空转套利、关联套利”专项治理的通知》,对银行机构“违反金融法律、违反监管规则、违反内部规章”行为及银行业同业理财等金融业务中存在的多层嵌套高杠杆套利等问题进行专项治理。与此同时,5月19日的证监会召开的新闻发布会上首提“全面禁止通道业务”。

这段时间是监管政策的频发期,银监会连发至少7个文件来规范银行业的发展,内容涵盖提升银行业服务实体经济质效、银行业市场乱象整治、银行业风险防控、弥补监管短板、开展“三违法”“三套利”“四不当”专项治理等方面。同时,保险、债券等也接连受到监管部门的政策规范。4月26日,财政部发布了《关于进一步规范地方政府举债融资行为的通知》,全面组织开展地方政府融资担保清理整改工作,并全面改正地方政府不规范的融资担保行为,切实加强融资平台公司融资管理。5月7日,保监会印发《关于弥补监管短板构建严密有效保险监管体系的通知》。

与此同时,2017年4月9日新闻报道,时任保监会主席和党委书记的项俊波涉嫌严重违纪目前正接受组织审查。而随后针对2016年开始的一系列“险资举牌”问题,也开始不断引起监管重视。4月20日,保监会发布《中国保监会关于进一步加强保险监管维护保险业稳定健康发展的通知》,明确当前和今后一个时期加强保险监管、治理市场乱象、补齐监管短板、防范行业风险的任务和要求。

受此影响,股票市场在2017年4月开始出现调整,从2017年4月11日至5月10日,上证综指累计下跌7.2%,全A指数累计下跌8.8%。2017年4月的这次股市调整,是被市场普遍认可属于流动性冲击的调整。

2017年5月中旬开始,市场再度进入上涨通道。

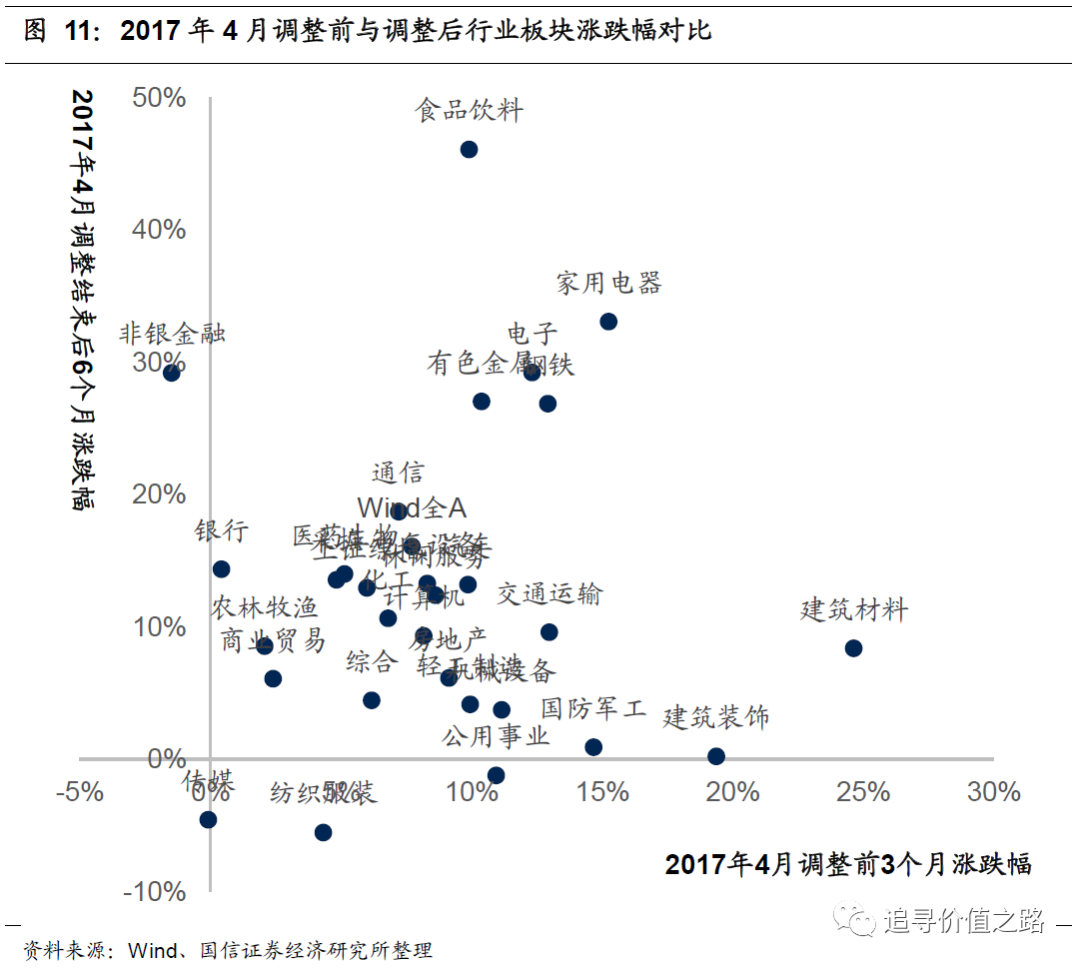

2017年4月市场调整前三个月,即2017年1月16日至4月11日,涨幅领先的行业是建筑材料、建筑装饰、家用电器,期间累计涨幅分别为25%、19%、15%。调整结束后,从2017年5月10日至11月13日将近六个月时间里,上证综指累计上涨13%,这期间行业表现领先的是食品饮料、家用电器、电子,累计涨幅分别是46%、33%、29%。从2017年的情况看,调整后板块的涨跌幅与调整前的表现相关性极低,换言之,行情特征既没有出现延续也没有逆转。

从调整幅度看,2017年调整期间,即2017年4月11日至5月10日,跌幅最大的三个行业分别是国防军工、综合、建筑材料,期间累计跌幅分别为-24%、-14%、-14%。2017年调整后的行业板块收益率与调整中的跌幅呈现出很强的正相关关系,即调整中更抗跌的板块,后续表现更好。

五、复苏中大调整的几点经验总结

从前述这几次“大调整”来总结归纳,大致有这样几条经验规律总结:

第一,复苏中出现流动性收紧从而导致市场调整,这个避无可避一定会发生,但这种下跌都是“调整”,复苏没有完成时出现“牛熊转换”可能性小。

过去三次复苏(经济上行),即2006~2007年、2009~2010年、2016~2017年,复苏过程中的下跌都算是“调整”性质,真正的“牛熊转换”(2008年、2011年、2018年),都是出现在复苏结束盈利下行周期中。

第二,经济复苏中的交易,股市表现和利率都是同向的,即利率和股指同时上升,并不是想象中的利率上行对股市利空。这主要因为在经济复苏中,分子波动比分母大,盈利弹性更重要,而利率上行是一个结果,表明经济好。

2006~2007年、2009~2010年、2016~2017年,这三次经济复苏中的股市牛市,利率都是上行的。

第三,从行业板块特征,多数情况下调整后的行情特征没有延续调整前的特征,且调整中跌幅大的行业调整后并没有更好的表现,反而更多的情况是调整中抗跌板块后续表现更好。

文中所有涉及个股标的,仅为公开数据统计汇总,不构成任何盈利预测和投资评级。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

相关报道:

后危机时代的借鉴——2009-2011年深度复盘

中泰证券:市场将何时见底?把握“相对确定性机会”

(文章来源:追寻价值之路)

相关文章

猜你喜欢

今日头条

图文推荐