美国10年期国债收益率站上1.65% 创15个月新高

来源:e公司240人评论7743人参与讨论 2021-03-17 19:16:02

美国10年期国债收益率站上1.65%,创15个月新高。

分析解读:

现在买美债欧债很“愚蠢”!桥水达利欧:看好中国债券

全球最大对冲基金——桥水基金创始人瑞·达利欧对当前又有最新表态。

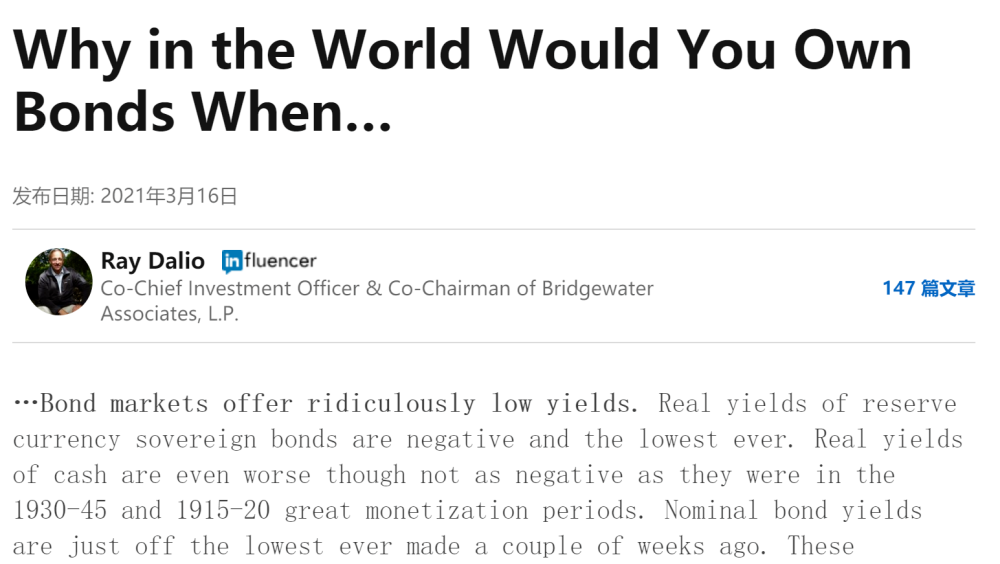

3月16日,达利欧在LinkedIn上发表文章《你到底为什么要持有债券,当…》(Why in the World Would You Own Bonds When…)称,债券市场的收益率低得离谱,现在还买美债、欧债是很“愚蠢的”,只有中国债券是例外。

达利欧过去一直认为,在全球货币超发以及通胀走高的环境下,持有现金是不明智的。现在,他进一步认为,连发达国家债券已经都不值得持有了。达利欧在文章中表示,债券市场只能带来“荒谬的”低收益,储备货币主权债现在的实际收益率是负的,也是历史最低。从经济元素上看,投资债券和大多数金融资产已经是“愚蠢的”(stupid)行为了。

正是基于这种看法,达利欧认为,与其购买收益抵不过通胀率的债券,还不如“去买点其他东西,任何能够赶得上或者跑赢通胀的东西。”那么“其他东西”到底是什么?达利欧给出的答案是“足够多元化的由非债务、非美元资产构成的组合”。

除此之外,达利欧还认为,成熟发达的储备货币国家的资产会跑输包括中国在内的亚洲新兴市场。当然,对于债券资产,达利欧也并非全部都不看好,正如他看好包括中国在内的新兴市场一样,他认为中国债券是国际市场上的一个例外,目前正在吸引大量原本投资美债的资金。

买美欧债券很愚蠢,应该买点其他东西

达利欧在文章中称,大债务周期中,当债务的增长速度快于收入的增长时属于债务的“上升波”。当负债和资产变得过于庞大和沉重时,必须以某种方式减少它们,这会触发 “银行挤兑”——央行印钞——市场动态行动,这就是“反向波”。

达利欧认为,我们正处于大债务周期的后半阶段,投资债券的经济学已经变得愚蠢。相对于严重偏向美元的传统股票/债券组合,多元化的非债务和非美元资产组合以及做空现金头寸更可取。

达利欧解释道:思考一下。投资的目的是让资金存放在财富储存工具中,以便你能够在未来某个时点把它变成购买力。当一个人在做投资时,他要为未来的购买力事先一次性支付一大笔资金。我们看看这种交易现在成了什么样子。如果我投入100美元,要多少年才能收回这100美元本金并开始获得利息收入呢?

对于美国、欧洲、日本以及中国的债券来说,这分别要大约42年、450年、150年以及25年,在那之后才能开始获得很低的或者约等于0的收益。但是,因为你希望将购买力存储起来,所以就需要考虑通胀。这时候上面这个时间在美国就变成了超过500年,而在欧洲和日本你则永远不可能重新获得与最初一样的购买力。如果你现在在这些国家买入债券,你在未来的购买力一定是更少的。

正是基于这种看法,达利欧认为,与其购买收益抵不过通胀率的债券,还不如“去买点其他东西,任何能够赶得上或者跑赢通胀的东西。”那么“其他东西”到底是什么?达利欧给出的答案是“足够多元化的由非债务、非美元资产构成的组合”。

现在是美国长期债务周期最后,也是最具破坏性阶段的开始

达利欧表示,历史和逻辑表明,供需失衡的情况会导致利率上升到超出经济环境预期的水平,在这种情况下,央行将印发钞票来购买债券,并创建“收益率曲线”控制债券收益率上限,这将造成现金贬值。

这就使得持有现金是个糟糕的选择,而借现金却非常方便。央行通过自己的权利可以(至少暂时)限制收益率,并将短期收益率相对于长期收益率保持在较低水平,这样,用现金购买债券就变得有利可图,而央行大量提供现金购买债券,这使得实际收益率非常低。

例如,在1930-1945年期间,美联储将债券收益率保持在2.5%左右,现金收益率保持在1%左右,这使得借入现金并使用现金购买和持有债券变得有利可图。虽然这可以使持有以现金融资的债券在低利率下盈利,但在这种情况下,现金利率和债券收益率都很糟糕。当然,因为现金利率如此之低,投资者愿意借钱并投资于回报更高的投资。

在1930-1945年期间,美联储能够稳定收益不变,他们做到这一点的方法也是通过禁止黄金和资本向其他地方流动。在研究这个时,我想要购买短债(因为基本面非常糟糕),我清楚地知道,中央银行家们将想办法使持有现金变得更糟糕, 他们可能将想方设法阻止财富、资产转移到其他国家。

这些举措将标志着长期债务周期最后也是最具破坏性阶段的开始。所以,看看中央银行的行动吧,看看他们是否会在长期收益率引领利率上升以及市场和经济强劲的时候增加债券购买,因为这一行动将表明他们正在经历供需问题。此外,观察政府刺激投入的变化速度与它们对经济活力的影响之间的关系,因为每单位增长使用的政府刺激越多,效果就越差,情况也就越严重。

美国一旦推出财富税,可能导致更多的资本外流

此外,达利欧指出,人们应该注意税收变化和资本管制的可能性。如果以历史和逻辑为指导,缺乏资金的决策者将提高税收,并且不喜欢将这些资本从债务资产转移到其他财富资产和其他税收领域,因此他们很可能会实施禁令,反对将资金转移到其他资产(例如,黄金,比特币等)和其他地区。这些税收变化可能比预期的更令人震惊。

达利欧认为,这些税收变化可能比预期的更令人震惊。例如,伊丽莎白·沃伦(Elizabeth Warren)提出的财富税规模空前,根据我在其他时间对其他国家财富税的研究,这很可能导致更多的资本外流以及其他逃避这些税的举动。美国可能会被认为是一个不适合资本主义和资本家的地方。虽然这个具体的财富税法案今年不太可能通过,但一个规模可观的财富税法案在未来几年内通过的可能性很大。在这种困难时期,如果伴随着巨大的财富、价值和政治差距,冲突可能会增加,环境可能变得不适合资本家,导致他们从不太适合的地方跑到更适合的地方。“我认为这是新的范式。”

中国债券市场是个例外

当然,对于债券资产,达利欧也并非全部都不看好,正如他看好包括中国在内的新兴市场一样,他认为中国债券是国际市场上的一个例外,目前正在吸引大量原本投资美债的资金。

达利欧认为,曾经投资者增持美国债券的主要原因是,美国作为全球主要储备货币享有“过度特权”,正是这种特权使美国几十年来得以过度举债。但同时,出现了一种典型周期,即成为储备货币、过度借贷和过度负债的典型周期威胁着储备货币的地位。而随着中国经济的快速增长,虽然目前中国债券在全球投资者持仓的构成中所占的比例只有约6%,但国际投资者持有的中国债券仓位正在快速上升。资金之所以快速流入中国债券,达利欧认为有四个原因:

1、全球投资者对于美债过于超配,而对于中国债券则相对低配。合理的投资组合权重计算标准应该基于合理的投资组合权重计算过程,比如它们的经济规模、它们在世界贸易中的相对份额,以及它们的资本市场的相对规模;

2、投资者对于中国债券以及其他投资工具的持有快速增长,而且这些市场对于外国投资者愈发开放;

3、由于中国的国际收支状况更好,让中国债券能够带来相对高的名义收益以及相对高的货币收益;

4、中国的货币也愈发国际化。(来源:券商中国)

相关报道:

“老债王”格罗斯:正做空美国国债 预计未来数月通胀将达3%-4%

杠杆基金所持10年期美国国债期货净多头头寸触及7年高点

对冲基金在2021年伊始卖出490亿美元美国国债 在1月份是最大美国国债净卖出方

(文章来源:e公司)

相关文章

猜你喜欢

今日头条

图文推荐