房地产贷款集中度政策对信托业务冲击几何?如何应对?

来源:信托百佬汇 2021-01-07 19:23:30

2020年12月31日,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称《通知》),继三道红线之后,房地产市场健康发展长效机制进一步深入。目前,大部分银行业金融机构符合管理要求,短期来看对金融机构实质影响有限,主要传达了监管对房地产从严调控的政策预期,会促进商业银行信贷投向的优化转型。信托公司需重点关注尾部房企风险,同时关注部分金融机构调整信贷结构和其他优质资产投放诉求,拓展同业合作机会。

事件

2020年12月31日,央行、银保监会发布《通知》,根据机构资产规模、类型、区域分布等因素,分5档设定房地产贷款集中度管理要求,要求各档银行房地产贷款余额占比及个人住房贷款余额占比不得超过相应上限,超标机构予以 2-4年过渡期调整,且须在1个月内制定业务调整方案,因此实际影响将在2021年1月后逐渐体现。

《通知》紧承“三道红线”,继房企需求端融资受限之后,《通知》从信贷供给端对房地产相关贷款进行管控,既约束房企开发贷,也约束购房按揭。按照央行副行长、外管局局长潘功胜2020年10月21日在2020金融街(行情000402,诊股)论坛年会上的表述,后续可能会继续推动居民债务收入比、房地产贷款风险权重等宏观审慎政策工具落地,进一步完善促进房地产市场健康发展的长效机制。

影响

1.总体上,本次《通知》规定的房地产相关贷款上限比例相对宽松,尤其对资产占比较高的大型银行上限设定更高,而且小型银行允许设置弹性区间,因此对于银行体系整体而言,本次通知的限制并不过度严格。目前,大部分银行业金融机构符合管理要求,能够保证金融机构稳健开展房地产贷款相关业务,短期来看,对金融机构实质影响相对有限;但中长期来看,《通知》向市场主体传递了监管对房地产从严调控的政策预期,后续金融业和房地产业的规模和盈利增长均将受到明显压制(不能超过经济增速过多)、并均需要向实体让利。

2.从各金融机构个人住房贷款增速和贷款余额总体增速来看,个人住房贷款可能会进一步向审核严格的大型银行集中,审核相对宽松的股份行、城商行面临较大的新增压力。所以对购房者来说,贷款总体供给会减少,贷款资质要求也将更加严格,房贷利率面临抬升可能,一定程度会抑制购房需求。

3.关注尾部房企风险。《通知》延续了房地产长效机制和金融审慎管理制度的思路,分五档管理银行业金融机构涉房贷款集中度,有助于房地产贷款头寸平稳地向头部银行集聚,促进房地产市场平稳健康发展,与“推动金融、房地产同实体经济均衡发展”的政策相匹配。但是,《通知》的出台也使得对房地产企业最为重要的房地产开发贷直接受限,加上个人按揭贷款回流的减少,对房地产开发资金有边际负面影响。另外,由于大部分银行的信贷投放实行白名单制度,受政策影响较大的二三档金融机构也将减少房地产相关贷款的投放。在此过程中地产商流动性压力分化会进一步加剧,符合“三道红线”要求的房企优势凸显,高杠杆扩张的房企、风险较大的中小房企可能会面临更大的资金压力,房地产行业的整合会进一步加快。

4.从各档银行看,截至2020上半年,上市银行整体存量的房地产贷款占比上限压力不大,但个别前期房地产相关业务扩张较快的中小银行,或将面临一定的超标或整改压力。

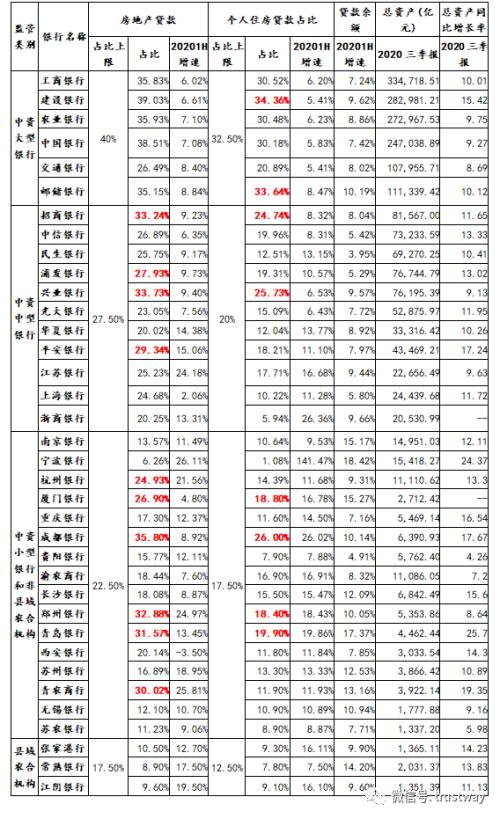

图表1:2020H1 主要上市银行房地产贷款占比

资料来源:资料来源:笔者根据Wind及公开信息整理

资料来源:资料来源:笔者根据Wind及公开信息整理

注1:北京银行(行情601169,诊股)、紫金农商行自2019年不再披露个人住房贷款数据;

注2:本表仅以2020年半年报的数来测算银行的房地产贷款占比,受疫情影响2020年下半年各类银行的房地产贷款投放较快,实际管控压力可能有一定程度低估。

(1)从上表可以看出,中资大行为按揭贷款投放主力且占比上限较高,大行房地产贷款总额占比上限是40%,当前均未触及上限,国有大行里只有两家(建行和邮储)在按揭贷款上超标,大型银行也一直在发行RMBS释放个人住房贷款额度;参考工行、建行和邮储等大型银行的做法,个人住房贷款超标或者有投放压力的银行(如招行、中信、浦发、兴业、成都银行(行情601838,诊股)、渝农商行(行情601077,诊股)、郑州银行(行情002936,诊股)、青岛银行(行情002948,诊股)等)也可能会关注RMBS产品的发行。

(2)有4家股份制银行、6家城商行、1家农商行涉房贷款总量超标。从贷款增速来看,多数股份制银行、城商行和农商行的房地产相关贷款增速高于整体贷款余额增速,新增投放压力较大,有较为迫切的非房类优质资产投放需求,如何解决部分银行优质资产缺失的问题是信托公司一段时间内拓展同业合作的重要方向。

(3)从可观察到的数据来看,郑州、青岛、成都等地的城商行房地产相关贷款超限较多,具有一定的压降压力,本土开发商可能面临更大的流动性压力。

5.债券投资方面。随着房地产管控长效机制推进,房地产行业增速回落会引导信用扩张放缓、社融增速回落,2021年经济回升的幅度短期受限,从而减缓疫情下货币宽松政策的退出速度,上半年利率债可能会有一定的配置机会。房企信用风险分化进一步加剧,房企债券收益率走高,合作较多、满足“三道红线”且项目去化良好的房企债券可能成为组合债券投资产品中相对“低风险、高收益”资产的主要提供方。

对信托公司的业务建议

目前,在中央“推动金融、房地产同实体经济均衡发展”的政策基调下,房地产市场健康发展长效机制逐步建立,尾部房地产企业流动性风险有所抬升,信托公司可在“总量控制、优选对手、严控风险、审慎参与”的原则下适度开展与房地产企业的合作。

1.选择交易对手时,尽量规避高杠杆扩张的房企、风险较大的中小房企,符合“三条红线”、与大中型银行建立良好合作关系应是选择交易对手的重要标准。同时,信托公司开展房地产相关业务将有一定的议价空间,业务部门可加大与优质地产商的合作。

2.在经济转型期,优质资产缺乏,如何解决部分银行优质资产缺失的问题是信托公司一段时间内拓展同业合作的重要方向。

3.《通知》可能会抬升按揭贷款利率,较大的利差空间催生银行发行RMBS产品的诉求,较高的基础资产利率水平也有利于吸引RMBS产品的投资者(人社部印发的《关于调整年金基金投资范围的通知》自2021年1月1日起也将资产支持证券纳入了投资范围),RMBS产品在过渡期内可能会迎来较大的发展,信托公司可关注RMBS产品发行的机会。

4.债券组合投资中可适当增配短久期利率债,同时关注合作较多、满足“三道红线”且项目去化良好的房企债券。

相关文章

今日头条

图文推荐