2020年度40典型上市房企融资规模与特征解读

来源:同策资管 2021-01-07 18:23:58

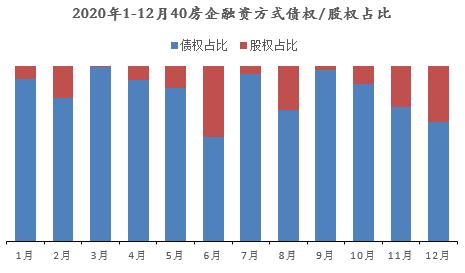

2020年是不平凡的一年,对房企来说,境内融资环境经历了由宽松到紧缩的过程。纵观2020年,上半年受疫情后恢复经济等因素影响,监管层放松了对房企的融资监管,房企融资环境较去年得到较大改善。下半年,监管部门多次释放房地产融资政策收紧的信号,“三道红线”的高压下,头部房企已开始以调整债务结构为目标做出行动,降杠杆、降负债、加强现金流的管理,融资规模大幅下滑。从同策研究院监测的月数据可以明显看出,2020年房企融资规模呈现出“w”形走势,不同以往年初放量、年末翘尾的行情,今年年中融资放松,资金密集流入房地产行业。整体来看,2020年融资市场较去年有所回暖,“三道红线”后,房企也更加注重资金的稳健性与长期发展。下面同策研究院从三个方面解读2020房企融资特征。

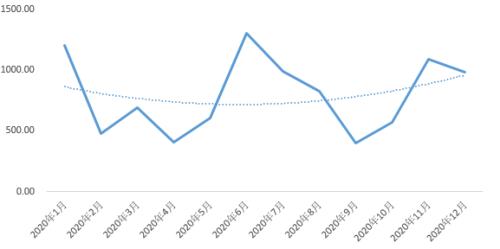

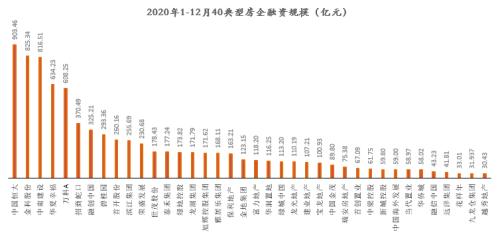

图:2020年1-12月典型上市房企融资情况(单位:亿元)

融资规模新高,股权融资大幅提升

根据同策研究院持续监测的数据,2020年40典型房企融资总额为9555.79亿元,同比去年增长18.95%。2019年40房企融资额为8033.22亿元,2018年40房企融资额为6949.72亿元,融资规模增速都创新高。

①从发行结构来看:公司债(2603.8亿元,同比下滑12.89%)、境内银行贷款(1907.03亿元,同比增长62.31%)、其他债权融资(1810.38亿元,同比上涨1.03%)、信托贷款(966.45亿元,同比上涨1.92%)、中期票据(480.73亿元,同比上涨38.41%)、委托贷款(17.55亿元,同比上涨150.71%)、海外银团贷款(60.59亿元,同比下滑51.27%)、股权融资(1709.23亿元,同比上涨162.79%)。

数据来源:同策研究院、Wind

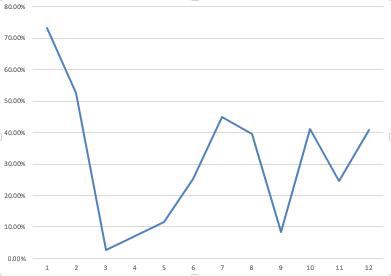

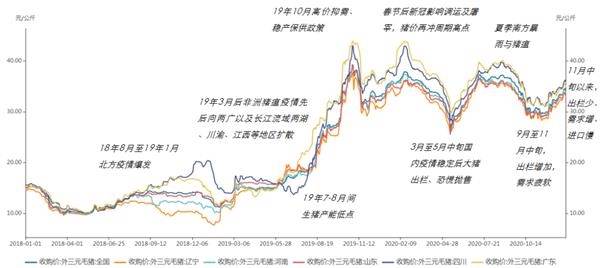

债权融资方面,公司债作为房企最重要的融资渠道,今年发行规模大幅下滑12.89%,主要由于美元债的走低,受国外疫情反复,房企海外融资不确定性大大增强,2020年外币融资行为也反应出这一特点。

图:2020年1-12月典型上市房企外币融资行为占比

反观境内融资通道基本通畅,境内银行贷款同比大幅增长62.31%,中期票据、其他债权融资、信托等渠道同比都有不同程度上涨,房企境内融资相对宽松。在海外疫情反复的情况下,房企逐步将目光汇聚在境内债市为中小企业担保获取融资的方向上。但随着融资新规与“十四五”规划“房住不炒”总基调的强调,房企融资状况紧张的主旋律没有改变,降低负债率仍是各大房企的一大难题。

数据来源:同策研究院、Wind

股权融资方面,股权融资激增大幅增长162.79%。从同策研究院监测来看,房企股权占全部融资额占比不断上涨,尤其是下半年,为了进一步迎合政策,降低杠杆与负债,房企掀起物业拆分上市的浪潮,仅仅下半年,就有14家房企旗下的物业公司在港交所拆分上市。此外,今年房企纷纷引入战略投资者,6月万科引390.4亿元战投、8月恒大引入235亿港元战投,通过释放股权,出售项目的方式进行再融资成为房企新宠。

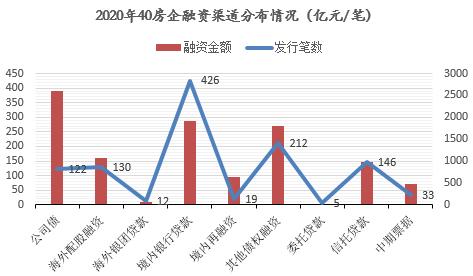

②从各类融资渠道发行笔数来看,2020年房企融资渠道分布情况:境内银行贷款426笔;其他债权融资212笔;信托贷款146笔;海外配股融资130笔;公司债122笔;中期票据33笔;境内再融资19笔;海外银团贷款12笔;委托贷款5笔。

数据来源:同策研究院、Wind

债权融资方面,多元化的融资渠道中房企选择频率最高的途径是境内银行贷款,其次是其他债权融资、信托贷款、公司债等等。公司债一直作为房企融资的主要渠道成功发行的笔数并不多,但因其单笔融资金额大的优点,融资额度远超过其他渠道。此外,委托贷款、海外银团贷款一直以来房企较少启用该渠道,融资额度也相对较小。

股权融资方面,4季度海外配股融资配发激增,恒大物业、远洋服务、融创服务以及华润万象生活分别融资69.165亿、16.35亿、90.42亿与138.13亿港元。目前仍有七家在等候排队:星盛商业管理、荣万家、宋都服务、雅城、融信服务、中原建业以及禹佳生活服务。预计2021年海外配股融资比例会持续升高,在拆分上市的多元化板块还有大量代建、园林管理公司等待被发掘。整体来看,海外配股融资启用频率远高于境内再融资,在房企融资渠道逐渐收紧,以及偿债压力步步紧逼的大环境下,配股已然成为房企融资的重要武器。境内再融资虽然频率较低,但发行总规模并不低。

融资利率整体下行,最低低至2.2%

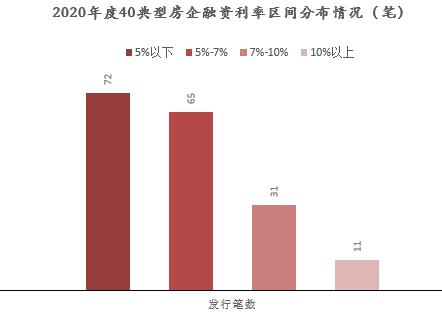

根据同策研究院持续监测,从40房企对外披露的融资利率来看,2020年40典型上市房企融资最显著的特征就是融资利率下行。公开披露融资利率的共179笔,其中融资利率5%以下的共计72笔;融资利率在5%-7%之间的共计65笔;融资利率7%-10%之间的共计31笔;融资利率10%以上的共计11笔。相比2019年动辄10%以上的成本,2020年房企融到的钱更便宜了。

数据来源:同策研究院、Wind

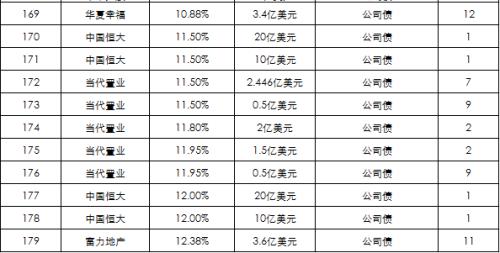

从境内外融资情况来看,境外融资成本相对较高,境内融资成本有所回落。以公司债为例,境外发债融资成本相对国内发债高。从具体融资事件来看,11月份富力地产发行了一笔3.6亿美元优先票据,利率均高至12.38%,创下了40典型房企已披露融资数据中利率最高的一笔;此外,融资成本最低的为招商蛇口(行情001979,诊股)发行的2020年度第四、五、六期超短期融资券,共计52.5亿元人民币,三笔利率均低至2.2%。整体来看,2020年由于国际不稳定的环境,美元债融资成本要普遍高于人民币融资成本,但8月份美元债融资成本有所下滑。此外,其他债权融资、中期票据等创新型融资渠道融资成本相对较低,融资利率大多处于5%以下。

……

数据来源:同策研究院、Wind

资源向头部房企集中

从房企融资主体来看,资金越来越向头部房企集中,中国恒大、中南建设(行情000961,诊股)、金科股份(行情000656,诊股)、万科融资规模超500亿元。40家典型房企中融资规模100亿元以上共25家,100亿元以下共15家。

数据来源:同策研究院、Wind

从房企融资利率来看,融资能力强能拿到低利率的房企性质基本为国企或者央企,其中招商蛇口、万科、金地、保利、滨江集团(行情002244,诊股)、金茂、中国海外发展、龙湖发行利率均在5%以下。其中招商蛇口发行数量最多,共发行了11笔。此外,虽然房企融资资源向头部房企集中,但“三道红线”政策就是根据房企负债情况分类管理,避免资金流入高负债企业,头部房企反而成为重点关注对象,因此房企融资趋势也发生了很大变化,2021年房企规模收缩、严格现金流管理、明股实债将加大管控及分拆物业上市仍将是适应融资新规的主旋律。

注:①40典型房企是我们能监测到的40家样本房企数据,不包括其他房企的融资数据,这40家典型上市房企均是行业中的佼佼者,基本可以代表房地产企业的融资能力和部分特征。

②本文数据来源仅来自于各上市房企公开披露的公司公告,统计渠道wind,同策研究院整理。

③融资利率为房企公开披露的融资利率,因渠道受限,未公开纰漏数据无法监测。

相关文章

猜你喜欢

今日头条

图文推荐