6月钢材供需跟踪:需求缓慢修复,流动性风险仍存

来源:东证衍生品研究院 2022-07-18 18:24:26

报告摘要

走势评级:螺纹钢/热轧卷板:震荡

报告日期:2022年07月16日

★ 粗钢产量峰值已现,铁水仍有下降空间:

国家统计局公布了6月和上半年经济数据,上半年粗钢表观消费量降幅在6.7%左右,而考虑到疫情以来库存的累积,实际需求降幅会明显超过表观消费量,预计在9-10%的水平。6月终端需求略有边际改善。5月粗钢产量基本确认为全年峰值水平,基于全年需求下降4.5-5%的预期,下半年产量环比还会有较大下降。同时,上半年减产多由于废钢消耗的下降,铁水产量仍有回落空间。

★ 地产前端投资依然疲弱,制造业表现分化:

6月地产销售端有所改善,单月同比降幅收窄到18.28%。但新开工和土地购置的同比降幅仍继续扩大,意味着开发商缺乏意愿和能力提高前端投资。同时,统计局口径的地产销售相较于高频数据变化更为合理。由于青岛等二线城市7月后的高频成交快速回落,预计7月地产销售也将有边际下滑。同时,出于产业链的传导,加上断贷风险或将导致期房预售监管趋严,前端投资还难以短期改善。基建投资增速依然维持较高水平,但行业分化现象仍存,交通运输类投资增速仍表现不佳。制造业方面除了乘用车销售有大幅回升外,其他行业多呈非常温和的边际改善。

★估值下移已较为合理,市场流动性风险仍存:

从6月数据看,终端需求恢复程度整体较为温和,地产端风险仍存。下半年用钢需求难以出现快速的修复,呈“L”底的概率也相对较大。同时,虽然近期建材去库速度好于季节性,但卷板仍有累库,也意味着铁水还需进一步减产才能带动板材去库,也使得市场快速交易了进一步的负反馈。我们尚不认为下半年需求会再下一个台阶,因此去年低点的成本支撑仍相对有效,但钢价短期急跌后需警惕市场的流动性风险。

★ 风险提示:

上行风险在于终端需求快速回升,下行风险在于疫情影响再度升温、地产风险进一步发酵。

报告全文

1

粗钢产量峰值已现,铁水仍有下降空间

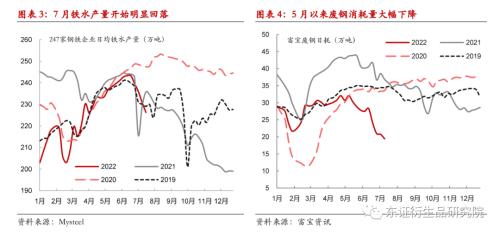

7月15日国家统计局公布了6月及上半年的经济数据。从钢铁产需情况看,上半年粗钢表观消费量同比降幅在6.7%左右,而考虑到疫情以来库存的累积,实际需求的降幅则明显高于表观消费量的幅度。我们估算上半年实际需求的同比降幅约在9-10%的水平。疫情影响消除后,6月需求的同比降幅开始有比较明显的收窄,需求边际略有恢复。

从供应角度看,5月基本已经确定是粗钢产量的峰值水平。6月粗钢日产回落到302万吨左右,基于我们半年报对全年终端需求同比下降4.5-5%的预期看,下半年粗钢产量仍会有较大的环比下降。从高频数据看,6月粗钢产量的下降更多还是由于废钢消耗量的大幅萎缩,铁水在6月下旬才开始进入实质性减产的阶段,且6月降幅有限。而随着废钢-铁水价差的收窄,以及电炉多已处于错峰生产的状态,后续预计也难以通过继续减废钢来实现减产,铁水产量还将进一步回落。

2

地产前端投资依然疲弱,制造业表现分化

2.1、6月地产销售与前端投资分化,销售回升持续性存疑

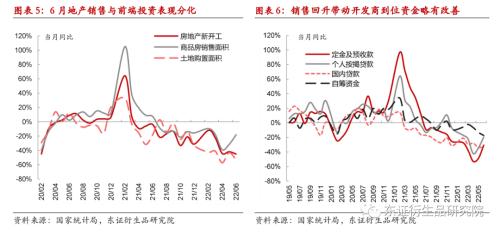

从6月主要地产指标看,单月商品房销售面积的同比降幅明显较4-5月收窄至18.28%,同环比均有所改善。而与销售端不同,新开工和土地购置面积的同比降幅则较5月有所扩大,6月新开工面积单月同比下降45.08%,甚至超过4月降幅,土地购置面积同比下降52.81%。这也意味着地产销售端与前端投资呈现分化的格局,疫情后开发商加快推盘和销售回款的速度,但并没有意愿或者能力提高前端投资。从资金端来看,6月销售的回升带动定金及预收款和个人按揭贷款两个分项的降幅收窄,但另一方面,国内贷款和自筹资金的降幅则有所扩大,开发商资金的紧张状况缓解程度有限。而伴随着7月份部分城市出现地产项目的断贷风险,政策层面在维持整体风险可控和市场平稳的基础上,预计后续对于开发商预售期房行为的规范和监管力度也会随之提高。总体来看,不管是从开发商的资金现状还是从后期政策导向看,前端投资都很难在短期之内出现好转,在销售回升后仍需经历较长的传导时间,也意味着下半年用钢需求的提升力度有限。

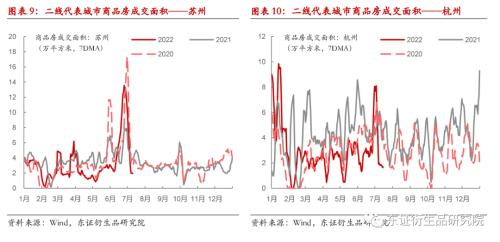

同时,我们也看到6月统计局口径的商品房销售面积虽有边际好转,但明显不及高频数据的回升程度,也表明了高频数据更多体现出局部城市点状的回升,且数据质量本身存在一定的问题。从7月高频数据看,一二线城市的商品房成交面积出现快速的回落。尤其是此前大幅增长的青岛、苏州、杭州等热点二线降幅明显。侧面说明6月中下旬的回升存在项目集中备案等数据统计问题。因此,预计7月官方数据虽不至于像高频数据那样出现明显的下降,但预计边际也会有所回落,地产销售端改善的程度和持续性目前也不宜过度乐观。

2.2、基建投资维持较高增速,关注后续资金增量

1-6月基建投资增速9.25%,增速较4-5月继续回升,依然是稳增长的重要抓手。但今年以来交通运输、仓储和邮政业投资增速逐月下降,1-6月同比回落到了4.6%的水平。电力、热力、燃气及水的生产和供应业以及水利、环境和公共设施管理业的投资增速则都达到了10%以上的水平。这也与此前政策端强调支持水利投资有关,但从水利投资看,对水泥需求的拉动幅度可能要强于钢材。同时,在交通运输大类中,国家统计局口径中铁路运输业和道路运输业的投资增速仍呈负增长,结构性依然呈现分化的格局。

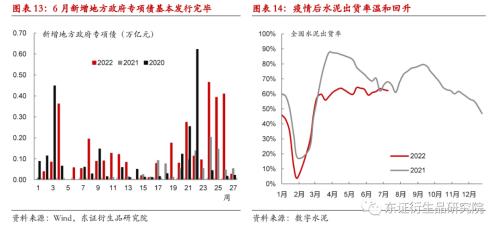

截至6月底,今年新增地方政府专项债额度已经基本上全部发行完毕。由于今年发行专项债到8月底要求使用完毕,对三季度基建投资也会形成支撑。而由于今年财政收入受到疫情的影响,加上土地市场的低迷,三季度后基建投资持续性有赖于新增资金增量。因此,关注后续能否有提前批专项债额度的释放。

从微观反馈来看,6月下旬基建类订单有比较明显的改善,尤其是华东周边的基建需求有所释放。同时,今年新立项的基建类项目在准备期后,实际开工和原料采购需求多数将从四季度到明年上半年开始。整体来看,基建还是今年下半年相对乐观的下游需求板块,而从资金增量的来源看,持续性依然有待观察。

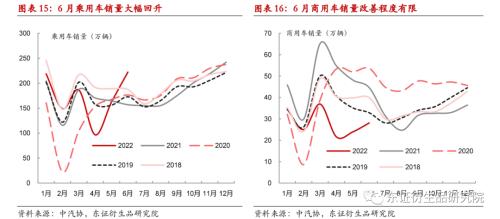

2.3、制造业表现分化,仅乘用车销量有亮点

6月疫情影响消除后,制造业下游需求恢复情况存在分化。需求恢复速度最快的还是乘用车,6月单月销量同比增加41.6%,1-6月累计销量同比增速也达到了3.54%,基本已经抹去了疫情期间的影响。同时,从汽车经销商库存看,6月也有比较明显的去化,开始低于去年同期水平。不过乘用车销量的大幅回升是否也存在半年度冲量的因素还值得观察,可能也难以用6月的情况进行线性外推。

除了乘用车外,其他制造业终端下游恢复的情况则比较一般,或者说趋势性低迷的特征依然存在。6月商用车销量虽比4-5月有边际的改善,但幅度相当有限,同比降幅仍在37%左右。在疫情影响消除,物流运输市场需求恢复前,也难以看到商用车销量有明显改善的驱动。

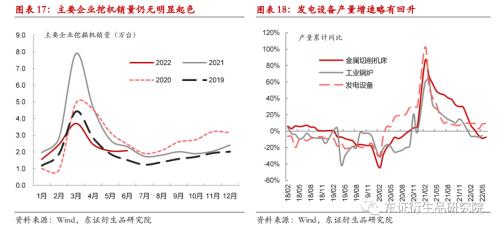

同样,机械需求在6月份也略有边际改善,但同样幅度非常有限。挖机销量环比小幅回升。由于基数的下降,同比降幅大幅收窄到10%左右。下半年预计仍会存在环比的改善和同比降幅收窄,但在地产需求改善前,同样没有明显的上行驱动。对于其他机械产品来看,目前除了发电设备产量维持较高增速外,其他制造业和上游相关机械产品仍多呈负增长的状态,也意味着制造业需求整体表现仍较为低迷。

3

估值下移已较为合理,市场流动性风险仍存

从6月数据来看,疫情后终端需求的恢复程度依然较为温和。除了乘用车等局部下游有一定亮点外,其他多数呈边际小幅改善的状态。同时值得注意的是,地产前端投资并没有明显的恢复迹象,而随着近期断贷等问题的暴露,未来对期房预售的监管若继续加严,或将对前端投资形成进一步的压制。下半年地产用钢需求的改善依然不容乐观。整体而言,我们对下半年钢材终端需求依然持有非常温和恢复的观点,需求很难迅速恢复,呈“L”底的概率也相对较大。

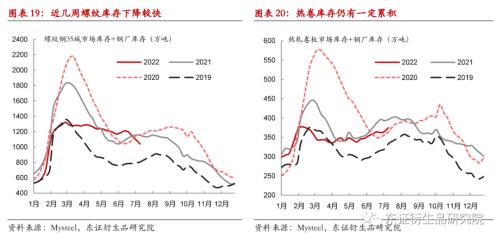

就市场交易逻辑看,基于需求的缓慢恢复,钢厂仍需进一步减产缓解库存压力。近期建材去库的力度相对较好,主要还是由于废钢消耗的快速下降以及电炉的减产,近几周螺纹降库的斜率都明显好于季节性。但卷板的去库速度依然较慢,尤其是本周还出现了累库,也使市场认识到铁水需要进一步下降才能加速板材的减产去库,也是使得负反馈快速被交易的重要原因。

而从基本面估值角度看,由于我们目前还没有看到下半年需求会再下一个台阶的迹象,因此不管后续需求能否出现明显的回升,去年下半年原料低点的成本支撑还相对较为有效。因此,单纯从基本面估值角度,我们认为在3500-3600元/吨附近,钢材期价的估值压缩已经相对充分。但随着钢价短期的暴跌,市场流动性风险提升,尤其是贸易商托盘资金的风险可能会随之发酵,不排除引发流动性风险带动价格进一步下行,但这很难从基本面估值方向给出明确的目标价位。从基本面角度看,我们认为在3600元/吨附近,前期空单可适当减仓,后续价格波动风险预计会提升。但在没有看到进一步减产带动板材去库之前,价格难以出现方向性的转折,仍呈弱势寻底的格局。

4

风险提示

上行风险在于终端需求快速回升,下行风险在于疫情影响再度升温、地产风险进一步发酵。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐