宏观大类:稳增长政策下基建领域如何发力

来源:华泰期货研究院 2022-06-09 12:22:52

策略摘要

基建投资将成为今年稳增长的主要抓手,本文将对当前基建投资资金的主要发力方向以及当前基建投资项目落地情况进行分析和监测。

核心观点

基建成为今年稳增长的主要抓手

从拉动经济的三驾马车来看,过去两年出口超预期走强及房地产上行周期带动国内经济企稳,而基建投资增速持续处于较低水平。但今年以来,受疫情影响以及对出口生产转移的担忧,预计进出口将面临挑战;制造业投资预计维持韧性;而地产、基建和消费将成为稳增长政策的主要目标。其中,由于地产和消费受居民信心及购买力影响较大,因此基建成为今年稳增长的主要抓手。

一般公共预算对基建支撑有限,后续更依赖政府性基金

由于4月多地疫情反复,部分公共项目施工受限,同时防疫支出加大,使得一般公共预算支出向民生类支出倾斜,基建类支出承压。后续来看,预计未来各地方将加大力度“六保六稳”,一般公共财政支出将向民生类明显倾斜,而对基建端支撑有限。预计财政对基建的支撑将更依赖于以专项债为主的政府性基金支出。

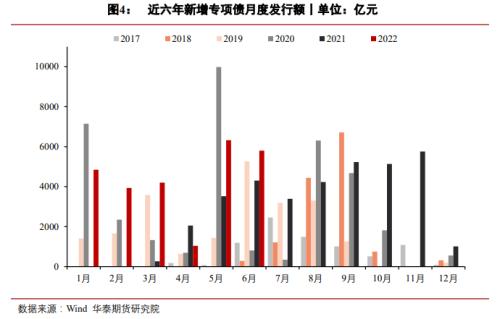

截止6月6日,地方政府已经披露的6月新增专项债发行计划共5800亿元,累计发行26140亿元,已完成年度发行量的72%,为近六年来最高水平。结合此前国务院对于专项债要在6月底基本发行完毕的要求,我们预计6月底将完成全年发行计划的90%,约32850亿元;即6月当月需有1.2万亿新增专项债完成发行,目前已经披露5800亿的发行计划,预计后续还有接近6200亿元发行计划等待披露。

基建REITS将成为年内盘活存量资产的主力军

5 月25 日,国办发文《关于进一步盘活存量资产扩大有效投资的意见》,其中指出我国在基础设施等领域形成了一大批存量资产,为推动经济社会发展提供了重要支撑。意见中还指出了当前可作为存量资产盘活的重点方式,包括基建REITs、PPP、兼并重组、发挥国有资本运营公司作用等。

根据统计,存量盘活重点领域占PPP项目总投资额的60%左右,占比较高,但由于PPP项目发行到落地耗时较长,2021年平均落地时间为114天,因此预计PPP难成为年内盘活存量资产的有效方式。而当前公募REITs市场加速建设,政策对于基建REITs项目的试点范围有所扩大,同时将保障性租赁住房等项目扩容进基建REITs项目中。预计在专项债三季度发行使用完毕后,基建REITs在四季度将有所发力。

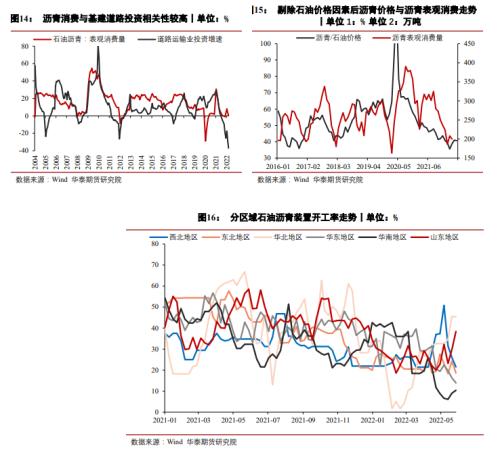

石油沥青可以作为监测基建投资的高频指标

观测沥青表观消费增速与道路运输业基建投资增速走势,两者走势相关性较高。但由于石油沥青作为化工品受到原油价格影响较大,因此需采用沥青价格比石油价格来剔除原油价格的影响,再结合石油沥青表观消费量数据进行监测。当前,沥青与石油价格比值从3月起低位回升,同时沥青表观消费量也出现上行趋势,结合基建投资资金落地到项目投产所需的时间周期,当前沥青表现符合今年年初以来加大基建领域投资的政策基调。本轮基建刺激政策下基建投资项目3月起逐步落地,预计后续持续支撑沥青价格及沥青消费量。

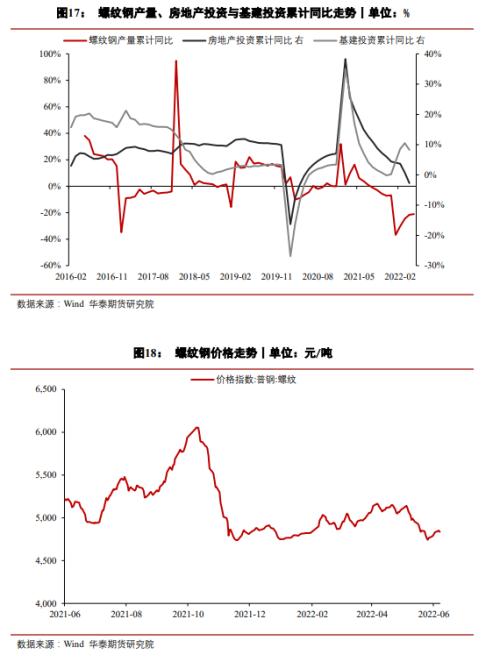

螺纹钢作为建筑业的主要原材料也被广泛应用于观察基建投资项目落地情况的指标,但是由于基建和房地产投资均影响螺纹钢需求与价格走势,因此往往难以单独剥离出受基建投资影响的部分。此外,自2016年供给侧改革以来,螺纹钢价格与产量受供给侧改革政策影响较深,因此对基建投资变化的反映比较一般,只能作为辅观察指标。

工程器械中,重点观察挖掘机、沥青混凝土摊辅机与压路机开工和销售情况

挖掘机作为进行建筑施工活动的主要机械,其开工小时数往往能反映当下建筑施工的强度。但由于挖掘机对于大型基建项目、房地产项目及矿山开采等项目均有重要意义,因此其走势不能完全反映基建投资施工情况。不过观察挖掘机开工小时的同比增速的变化仍然能够有效的反映工地施工的强弱规律。此外,沥青混凝土摊辅机、压路机等设备能在一定程度上反映道路运输基建的投资情况。因此可以结合三者同比走势,当其趋势上走向一致时,可以部分解释当前基建投资施工情况。

风险

海外紧缩速度加剧,国内政策刺激不及预期。

1 基建成为今年为增长的主要抓手

2022年以来,海外俄乌冲突和美联储加息缩表带来扰动,国内疫情多地扩散,国内经济三重压力仍在,经济下行压力增大。2021年底中央经济工作会议提出2022年经济工作要“稳字当头,稳中有进”,2022年4月29日中央政治局会议明确“努力实现全年经济社会发展预期目标”,稳增长成为2022年经济工作的主要方向。

基建成为今年稳增长的主要抓手。从拉动经济的三驾马车来看,过去两年出口超预期走强及房地产上行周期带动国内经济企稳,而基建投资增速持续处于较低水平。但今年以来,受疫情影响以及对出口生产转移的担忧,预计进出口将面临挑战;制造业投资预计维持韧性;而地产、基建和消费将成为稳增长政策的主要目标。其中,由于地产和消费受居民信心及购买力影响较大,因此基建成为今年稳增长的主要抓手。

具体来看,根据4月28日中财委会议、4月29日中央政治局会议的最新精神,要求全面建设基础设施,将基础设施建设上升到国家安全和长期战略地位中。同时提出加强网络型基础设施、产业升级基础设施、城市基础设施、农业农村基础设施和国家安全基础设施五个大类,释放明确的拉基建信号,未来基建将作为经济中更重要的力量。5月23日国常会提到专项债要在8月底前基本使用到位,并将支持范围扩大到新型基础设施等方向。此外,5月25日国办发文《关于进一步盘活存量资产扩大有效投资的意见》,指出“我国在基础设施等领域形成了一大批存量资产,为推动经济社会发展提供了重要支撑。有效盘活存量资产,形成存量资产和新增投资的良性循环,对于提升基础设施运营管理水平、拓宽社会投资渠道、合理扩大有效投资以及降低政府债务风险、降低企业负债水平等具有重要意义”。

2 基建投资资金得分发力方向

财政资金:一般公共预算对基建支撑有限,后续更依赖政府性基金

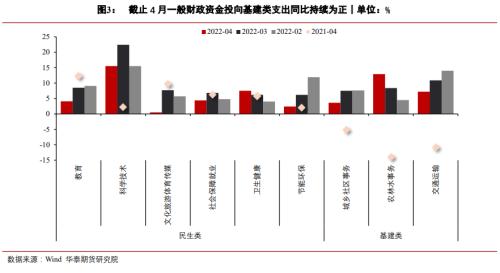

2022年4月,全国一般公共预算收入当月同比-41.3%,财政支出当月同比-2.0%。其中财政收入受留抵退税等政策影响大幅转负,而财政支出也受到4月专项债发行速度放缓从而同比增速出现下行。由于4月多地疫情反复,部分公共项目施工受限,同时防疫支出加大,使得财政支出端向民生类支出倾斜,基建类支出承压。

具体来看,受4月上海疫情影响,民生类支出持续发力,其中教育、社保、卫生健康支出当月同比增速分别为-10.6%、-4.9%和12.5%,在保民生的同时由于局部地区疫情加剧使得卫生健康支出呈现高增。而基建类支出中,交运、城乡社区、农林水支出当月同比增速分别为-7.7%、-11.1%、28.4%,农林水支出增速显著,主要涉及水利、农业设施建设等方面,交运、城乡社区等支出受疫情影响进程滞后。从支出分布来看,4月社保类支出占比14.6%,与去年同期基本一致,基建类支出占比18.1%,同比小幅上涨1个百分点但环比回落3.3个百分点,处于历史较低位置。

后续来看,预计未来各地方将加大力度“六保六稳”,一般公共财政支出将向民生类明显倾斜,而对基建端支撑有限。预计财政对基建的支撑将更依赖于以专项债为主的政府性基金支出。

5月17日中宣部举行的财税改革与发展情况发布会上,财政部副部长许宏才表示此前政府性基金预算中准备结转至明年使用的4000亿元资金将提前调度至今年使用,以满足地方资金的需要。此举将不会改变今年专项债的总规模,但在实际上用足36500亿的专项债,加大了今年财政支出力度。5月23日国务院印发的《扎实稳住经济的一揽子政策措施》中,明确公布了6方面33项措施以稳定经济,部署加快稳经济一揽子政策措施落地生效,其中表示要进一步加大对基建的支持力度。具体来看,措施中要求加快财政支出进度和专项债发行使用进度,要求本年度的3.65万亿专项债券在6月底前基本发行完毕,在8月底前基本使用完毕。

具体来看,5月已发行的新增专项债6319亿元,累计发行20338亿元,已完成年度发行量的56%;截止6月6日,地方政府已经披露的6月新增专项债发行计划共5800亿元,累计发行26140亿元,已完成年度发行量的72%,为近六年来最高水平。结合此前国务院对于专项债要在6月底基本发行完毕的要求,我们预计6月底将完成全年发行计划的90%,约32850亿元;即6月当月需有1.2万亿新增专项债完成发行,目前已经披露5800亿的发行计划,预计后续还有接近6200亿元发行计划等待披露。

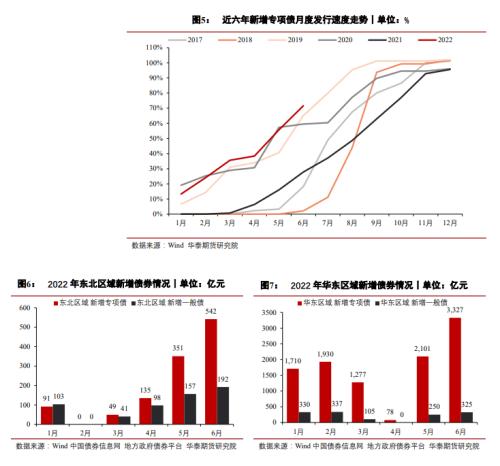

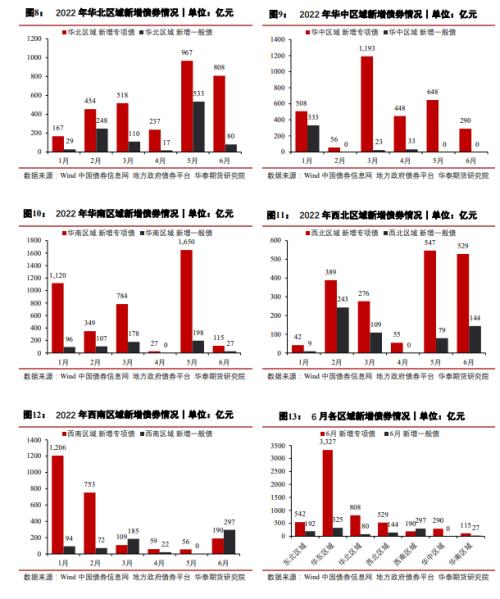

分七大区域观测,今年以来截止6月6日,华东区域新增专项债发行量累计最高,为10423亿元;其次为华南区域,累计发行量为4044亿元;东北区域发行量最小,目前仅为1168亿元。而观察6月当月新增专项债发行计划可以发现,发行量最高的仍为华东区域,目前发行量为3327亿元;其次为华北区域,发行量为808亿元;目前发行量最低的区域为华南区域,仅有115亿元。根据此前国务院的要求,8月前专项债将基本使用完毕,预计对于华东区域基建拉动最为显著,值得关注。

社会资金:基建REITs将成为年内盘活存量资产的主力军

5 月25 日,国办发文《关于进一步盘活存量资产扩大有效投资的意见》,其中指出我国在基础设施等领域形成了一大批存量资产,为推动经济社会发展提供了重要支撑。意见中还指出了当前可作为存量资产盘活的重点方式,包括基建REITs、PPP、兼并重组、发挥国有资本运营公司作用等。

2017年以来,政府就开始采用PPP模式盘活基建存量资产。但2018年后在隐债严监管背景下,近年PPP项目新增投资额不断缩减。今年4月,PPP项目总入库数量为13938个,同比增长3.3%,PPP项目总投资额20489亿元,同比增长4.6%,维持低增长模式。据统计,存量盘活重点领域占PPP项目总投资额的60%左右,占比较高,但由于PPP项目发行到落地耗时较长,2021年平均落地时间为114天,因此预计PPP难成为年内盘活存量资产的有效方式。

自2021年起,公募REITs市场加速建设,利好政策频出,政策对于基建REITs项目的试点范围有所扩大,同时将保障性租赁住房等项目扩容进基建REITs项目中。截止2022年6月6日市场已成功发行12只公募REITS,合计发行规模为458亿元,发行成功率为67%。REITs平均项目落地时间较短,根据历史12次发行经验来看,仅为52天;但由于REITs项目相较于PPP项目对收益回报要求更高,因此短时间内大规模发行难度较大。预计在专项债三季度发行使用完毕后,基建REITs在四季度将有所发力。

2 基建投资项目落地情况如何监测

工业品角度:石油沥青可以作为监测基建投资的高频指标

由于沥青是道路运输基建的重要原料,因此观测沥青的开工率、消费需求与价格走势可以有效反映当前基建投资项目的落地情况。观测沥青表观消费增速与道路运输业基建投资增速走势可以发现,两者走势相关性较高,走势方向较为一致。但是,由于石油沥青作为化工品受到原油价格影响较大,因此当沥青价格上涨时不一定是由于道路基建投资增大导致沥青需求走高,也可能是受成本推升。因此,我们采用沥青价格比石油价格来剔除原油价格的影响,再结合石油沥青表观消费量数据进行监测。

具体来看,近年来共经历三次基建刺激周期,分别为2016年3月至2017年5月,2018年7月至2019年8月以及2020年1月至2020年9月。在这三个阶段沥青与石油价格比值均出现明显上行,同时沥青的表观消费量也出现大幅走高。

当前,沥青与石油价格比值从3月起低位回升,同时沥青表观消费量也出现上行趋势,结合基建投资资金落地到项目投产所需的时间周期,当前沥青表现符合今年年初以来加大基建领域投资的政策基调。本轮基建刺激政策下基建投资项目3月起逐步落地,预计后续持续支撑沥青价格及沥青消费量。

此外,石油沥青装置开工率也可以很好的监测当前基建投资项目的落地情况,由于石油沥青装置开工率涵盖华东、华南、华北、西北、东北、山东地区,且公布频次为周度,因此可以作为分区域基建开工情况的监测指标。从数据中可以看出,当前华北地区、山东地区、华南地区的石油沥青装置开工率已经从低位回升,而西北地区、东北地区和华东地区的开工率仍处在低位。后续来看,结合此前我们对于专项债发行资金的分区域统计情况,预计后续华东地区石油沥青装置开工率将出现显著回升。

同时,螺纹钢作为建筑业的主要原材料也被广泛应用于观察基建投资项目落地情况的指标,但是由于基建和房地产投资均影响螺纹钢需求与价格走势,因此往往难以单独剥离出受基建投资影响的部分。此外,自2016年供给侧改革以来,螺纹钢价格与产量受供给侧改革政策影响较深,因此对基建投资变化的反映比较一般,只能作为辅观察指标。当前从周度数据来看,螺纹钢产量与价格仍在低位徘徊,未见明显回升趋势。

工程机械:观察挖掘机、沥青混凝土摊辅机与压路机开工和销售情况

挖掘机作为进行建筑施工活动的主要机械,其开工小时数往往能反映当下建筑施工的强度。但由于挖掘机对于大型基建项目、房地产项目及矿山开采等项目均有重要意义,因此其走势不能完全反映基建投资施工情况。不过观察挖掘机开工小时的同比增速的变化仍然能够有效的反映工地施工的强弱规律。此外,沥青混凝土摊辅机、压路机等设备能在一定程度上反映道路运输基建的投资情况。因此可以结合三者同比走势,当其趋势上走向一致时,可以部分解释当前基建投资施工情况。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐