美国PPI增长创纪录,欧洲央行“校准”紧急购债规模

来源:联合资信 2021-09-13 18:24:57

政经聚焦

美 国

美国8月PPI同比增长创纪录

美国首次申领失业救济人数创新低

欧 洲

欧洲央行“校准”紧急购债规模

英国7月份GDP环比增长不及预期

新兴市场及其他国家

俄罗斯央行年内第五次加息

澳大利亚央行宣布缩减购债规模

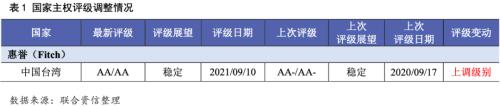

国家主权评级动态

惠誉上调中国台湾地区长期本、外信用等级至AA

主要经济体利率及汇率走势

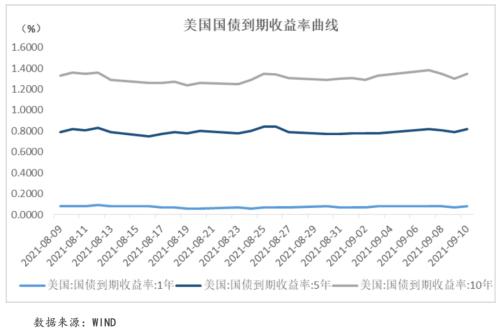

各期美债收益率收涨,各主要经济体国债与美债收益率利差走势不一

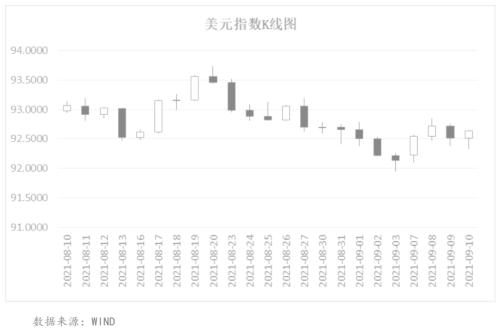

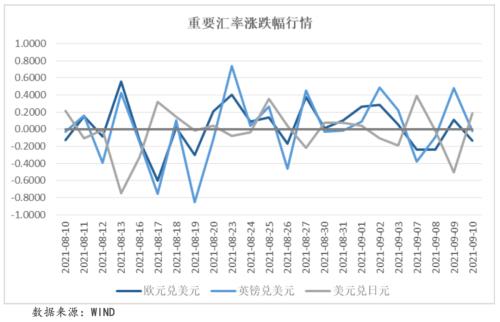

美元指数走强背景下多种货币下跌,在岸人民币增值上涨

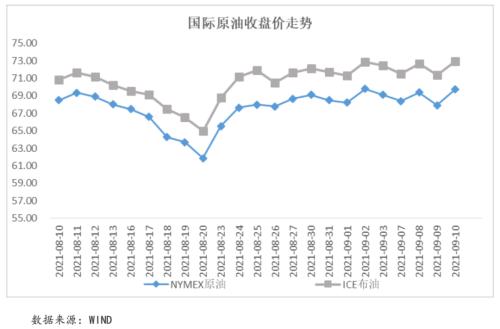

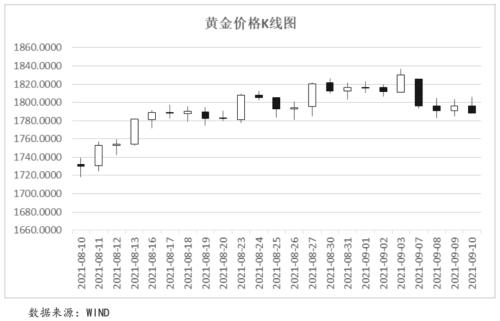

国际大宗商品价格走势

原油价格连续三周上涨

黄金价格跌破1,800美元/盎司大关

政经聚焦

美国8月PPI同比增长创纪录

当地时间9月10日,美国劳工部公布数据显示,8月美国生产者物价指数(PPI)同比上涨8.3%,创2010年11月以来新高,前值为7.8%,预期为8.2%;环比上涨0.7%,前值为1.0%,预期为0.6%。美国8月核心PPI同比上涨6.7%,前值为6.2%,预期6.6%;环比上涨0.6%,前值0.9%,预期0.6%。

联合点评:美国PPI数据显著增长表明其经济正处于持续复苏阶段。从供给端看,供应链紧张导致的原材料价格上涨和劳动力短缺导致的人力成本上升是推升生产资料价格上涨的主要因素。从需求端看,经济复苏导致企业需求快速上涨。PPI显著上涨将导致企业将生产成本的压力向消费者转移,成为再次推高CPI 的动力。

美国首次申领失业救济人数创新低

当地时间9月9日,美国劳工部公布数据显示,截至9月4日当周的首次申领常规州失业救济人数下降至31万,预估为33.5万人,前值为34万人。首次申领失业救济人数创下6月末以来最大降幅,降至疫情暴发以来新低。

联合点评:美国首次申请失业救济人数已连续两周下降,主要是因为疫苗接种率的提升和经济复苏增加了对劳动力的需求。虽然这一数据与疫情前相比仍处于较高水平,但仍可以反映美国经济正处于持续复苏阶段。但美国劳动力市场仍具有不确定性,Delta变异毒株造成的疫情反弹风险使就业市场风险犹存。

欧洲央行“校准”紧急购债规模

当地时间9月9日,欧盟央行召开货币政策会议,宣布从下季度起放缓放缓紧急抗疫购债计划(PEPP)的购债速度,但维持1.85万亿欧元购买上限不变。此外,欧洲央行公布9月利率决议,宣布主要再融资利率为0%、边际借贷利率为0.25%、存款机制利率为-0.5%,继续维持三大关键利率不变,符合市场预期。

联合点评:欧洲地区持续复苏的经济和高涨的物价水平成为影响欧洲央行政策的重要因素。受经济增长和供应链短缺等多重因素影响,欧元区国家通胀水平大幅上涨,8月欧元区CPI创近十年新高,通胀高企成为影响欧洲央行决定“校准”紧急债券购买计划的重要因素。欧洲此次政策表明其鸽派立场并未改变,但四季度之后走势仍存不确定性。

英国7月份GDP环比增长不及预期

当地时间9月10日,英国国家统计局公布数据显示,7月英国GDP环比增长0.1%,不及0.6%的预期值,前值为1%。其中零售销售下降2.5%,服务业产出下降了0.3%。

联合点评:在取消解封后,英国经济在二季度实现显著增长。但Delta变异毒株导致疫情反弹,英国经济复苏进程受阻。供应链紧张和劳动力供应短缺是导致经济增长停滞的主要原因,其中对建筑业的影响最为显著,建筑业产出下降至今年1月以来低点。此外,疫情反弹导致零售行业增长停滞和服务业显著下行也是抑制经济增长的重要原因。

俄罗斯央行年内第五次加息

当地时间9月10日,俄罗斯央行宣布上调基准利率25个基点至6.75%。至此,俄罗斯央行年内已加息五次,累计上调基准利率300个基点,基准利率水平创2019年9月以来新高。同时,俄罗斯央行发布声明表示,如果情况的发展符合基线预测,俄罗斯央行将在即将举行的政策会议上考虑进一步提高基准利率的必要性。

联合点评:俄罗斯央行此次加息主要为应对强于预期的国内通胀回升,8月俄罗斯CPI同比上涨6.7%,7月稍有放缓的物价水平再次走高,远超央行4.0%的通胀目标。通胀走高主要是经济复苏拉动需求端迅速提升,但由于供应链短缺、入境限制导致劳动力短缺等问题,供给端的扩张速度受限、生产成本上升。俄罗斯通胀高企,表明此前连续四次的加息并未能有效抑制物价走高。但此次加息仍略低于市场上调50个基点的预期,主要是因为第三季度经济虽然仍处于复苏态势,但增长速度有所放缓,不及预期水平。

澳大利亚央行宣布缩减购债规模

当地时间9月10日,澳大利亚央行宣布将每周50亿澳元的购买规模缩至40亿澳元,并称将至少持续这一规模的购债水平至2022年2月中旬。同时,澳大利亚央行宣布维持基准利率在0.1%不变,维持3年期国债收益率目标在0.1%不变。

联合点评:本次澳大利亚央行缩减购债的操作出乎市场预期。从具体政策看,澳大利亚央行缩表但延长购债时间,表明其仍维持“鸽派”本质不变。从经济表现看,澳大利亚二季度经济持续复苏,但增速明显放缓。经济表现不及预期是澳大利亚央行维持“鸽派”本质的原因。虽然澳大利亚疫苗接种率持续提升,但Delta变异毒株造成疫情反弹,澳大利亚经济增长再度承压,澳大利亚央行此时缩表将造成第三、四季度经济下行压力将进一步提升。

国家主权评级动态

惠誉上调中国台湾地区长期本、外主权信用等级至“AA”

9月10日,惠誉将中国台湾地区长期本、外币主权信用级别由“AA-”上调至“AA”,评级展望为“稳定”。惠誉认为,中国台湾地区出口表现强劲,半导体和高科技制造产业支撑经济扩张。惠誉预测,2021年中国台湾地区的经济增速将上涨2.9个百分点至6.00%。惠誉指出,中国台湾在疫苗接种方面比较落后,由于供应紧张,仅有4%的人完成了疫苗接种。惠誉认为,两岸的紧张关系将是台湾地区持续存在的风险。

主要经济体利率及汇率走势

各期限美债收益率收涨,各主要经济体国债与美债收益率利差走势不一

本周美债收益率全线上涨。美国经济持续向好,市场风险预期下降,美国首次申请失业救济人数创新疫情暴发以来新低、美国通胀持续高企和PPI超预期上涨等多重因素叠加提升市场对美联储年内缩表的预期。本周1年期、5年期和10年期美国国债平均收益率分别较上周上涨0.35个、3.40个和4.10个BP至0.08%、0.81%和1.35%。

本周各期限中美国债平均收益率走势不一,1年期中美国债平均收益率利差走扩3.11个BP至2.26%,5年期和10年期中美国债平均收益率利差分别较上周收窄0.28个和0.98个和BP至-1.89%和-1.52%。本周1年期日美国债平均收益率利差收窄0.80个BP至-0.19%,5年期和10年期日美国债平均收益率利差分别较上周走扩2.17个和2.70个BP至-0.91%和-1.30%。周内1年期欧元区公债与相应期限美债平均收益率利差较上周收窄0.50个BP至-0.80%;5年期和10年期欧元区公债与相应期限美债平均收益率利差分别较上周收窄1.45个和2.50个BP至-1.45%和-1.66%。本周5年期和10年英美国债平均收益率利差分别较上周走扩2.35个和2.78个BP至-0.47%和-0.64%。

美元指数走强背景下多种货币下跌,在岸人民币增值上涨

本周,受美债收益率上升、欧洲央行议息会议前欧元走弱等因素,美元指数震荡上行,录得三周来首次收涨。截至本周五,美元指数收于92.6398,周内累计上涨0.45%。

本周在美元指数上涨的背景下,欧元、英镑、日元均呈现下跌态势。本周初,欧元受欧洲央行议息会议影响下跌,虽然欧元在欧洲央行宣布“校准”购债规模后小幅上涨,但仍未能扭转整体跌势。周五欧元兑美元收于1.1811,周内累计收跌0.51%。英镑兑美元收于1.3835,周内累计收跌0.02%。美元兑日元收于109.9150,周内累计收涨0.06%。

本周,离在岸人民币汇率涨跌不一。本周中美领导人通话提振市场情绪,在岸人民币增值上涨,截至周五,美元兑在岸人民币汇率收于6.4408,跌破6.45关口,周内累计收跌0.22%。在美元指数上行的背景下,美元兑离岸人民币汇率收于6.4450,周内累计收涨0.09%。

国际大宗商品价格走势

原油价格连续三周上涨

本周原油价格连续第三周上涨,主要因为飓风“艾达”对美国墨西哥湾的影响仍在持续,原油生产尚未完全恢复。石油供给短缺导致美国原油库存持续下降,根据美国能源署(EIA)的数据,美国原油库存减少约3,000万桶,降至2019年9月以来低点。此外,美国经济持续复苏导致对原油的需求持续增加。截至本周五收盘,NYMEX原油价格收于69.71美元/桶,周内累计收涨1.20%;ICE布油价格收于72.95美元/桶,周内累计收涨0.91%。

黄金价格跌破1,800美元/盎司大关

本周,美国国债收益率和美元指数双双上涨,对黄金价格形成一定打压,周内黄金价格跌破1,800美元/盎司大关。截至周五,COMEX黄金价格收于1,788.20美元/盎司,周内累计收跌2.05%。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐