中信宏观:欧央行温和放缓购债步伐,但不等于Taper

来源:金融界网 2021-09-10 14:22:57

核心观点

欧央行9月会议决定温和放缓购债步伐,我们认为应解读为对前期较快购债的一种校准,而不等于Taper。往后看,预计欧央行货币正常化时点会滞后于美联储。后续伴随美联储Taper临近,投资者仍需警惕美元相对走强对市场的潜在冲击。

事项

2021年9月9日欧央行召开9月议息会议,决定维持存款利率-0.5%不变,再融资利率0%不变,边际借贷利率0.25%不变。

正文

▌此次欧央行的货币操作主要有两点变化:

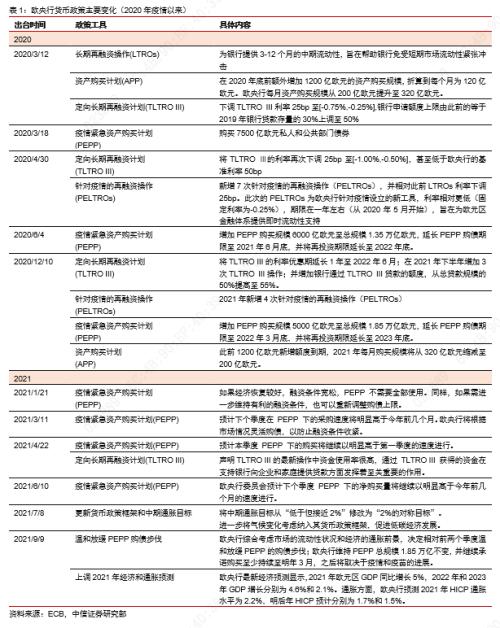

1)温和放缓PEPP购债步伐,维持总购买规模不变:此次会议声明中表示,欧央行综合考虑了市场的流动性状况和经济的通胀前景,决定相对前两个季度温和放缓PEPP的购债步伐(with a moderately lower pace of net asset purchases under the PEPP than in the previous two quarters)。欧央行维持PEPP总规模1.85万亿不变,并承诺继续购买至少持续至明年3月,之后将取决于疫情和疫苗的进展。

2)上调2021年经济和通胀预测,明后年经济预测基本不变:欧央行最新经济预测显示,2021年欧元区GDP同比增长5%,相比6月预测提升1%;2022年和2023年GDP增长分别为4.6%和2.1%,整体变化不大。通胀方面,欧央行预测2021年HICP通胀水平为2.2%,较6月提升了0.7%;明后年HICP预测分别为1.7%和1.5%。总体来看,欧央行认为短期经济和通胀前景相对6月有所改善,但中期预期仍不乐观,疫情和疫苗的不确定性持续存在,通胀可能长期低于政策目标。

▌欧央行温和放缓购债步伐,但我们认为不应解读为Taper,主要原因如下:1)PEPP一直都是欧央行灵活购债的主要方式,并非常规QE;因此欧央行此前只是规定了PEPP的购买总规模,并未强制约束每月具体购债节奏;2)过去两个季度欧央行一直在加快PEPP 的购买速度,实际上已经体现了针对疫情的额外刺激;当前只是在短期经济预期好转之后,对前两个季度较快购债规模的适当调整,并非整体宽松节奏的放缓;3)欧央行主席拉加德会后整体表态偏鸽,强调此次调整并非在缩减QE规模(Taper),而是校准欧央行的购债步伐(Recalibrate),以实现更有利的融资条件。因此整体来看,我们认为此次欧央行温和放缓购债步伐,更应解读为对前期较快购债的一种校准,而非减码宽松,因此不宜过度解读成Taper。

▌往后看,我们认为欧央行未来数月依然会维持600-700亿欧元/月的购债规模。一方面,欧央行声明称将长时间延续每个月200亿的常规购债规模,会在下次加息前才会结束。按照最新的加息时点预测,这也就意味着当前常规购债计划(200亿欧元/月)至少维持至2023年。另一方面,针对疫情的紧急资产购买计划(PEPP)仍是当下最主要购债工具,特别是针对短期疫情冲击,欧央行可以借此灵活地调整购买节奏。我们预计PEPP至少持续至明年3月,最早可能在今年年底或明年年初讨论结束PEPP的时点和节奏。今年前两个季度欧央行每月购债规模在800-900亿欧元,我们预计往后至少会维持在600-700亿欧元/月。

▌预计欧央行货币正常化的时点会滞后于美联储,警惕美元相对走强。欧元区经济整体复苏进度相比美国更为滞后;通胀持续上涨压力较美国更小(最新预测2023年仅为1.5%);再加上7月欧央行也采取了“中期2%的对称通胀目标”,因此我们预计欧央行退出宽松的时间表会滞后于美联储。后续伴随着美联储Taper临近,投资者仍需警惕美元相对走强对市场的潜在冲击。

▌风险因素:欧洲疫情反复;疫苗接种不及预期。

相关文章

猜你喜欢

今日头条

图文推荐