A股拉升未完待续!六大券商看后市:关注部分消费医药左侧布局价值

来源:中国证券报 2021-07-26 09:22:55

受海外市场震荡等因素影响,本周创业板指在盘中创出近6年新高后回落,并失守3500点。一边上市公司半年报业绩预告持续报喜,一边是市场成交额屡破万亿元,目前机构对后市整体行情态度相对乐观。

多家券商预计板块极致分化有望提前终结,但市场整体大幅修正风险很低,A股拉升未完待续,下半年市场中枢也有望不断抬高。行业配置上,除继续聚焦科技成长板块外,不少券商提示可关注部分消费及医药板块左侧的布局价值。

A股拉升未完待续

中信证券(行情600030,诊股)策略团队认为,市场流动性开始趋紧,预计板块极致分化提前终结,但市场整体大幅修正风险很低。近期市场增量资金流入趋缓,场内活跃投资者仓位快速接近年初高点,存量资金恐慌性调仓,后续调仓效应趋于减弱。宏观层面流动性仍然宽松,抱团瓦解的市场冲击弱于一季度,下半年宏观经济驱动力和亮点犹存,基本面支撑市场结构再平衡,传统核心资产负面预期已充分反映,再平衡过程中有估值修复空间。

国泰君安(行情601211,诊股)策略团队认为,本周上证指数受海外市场影响波动有所放大,但美股上行趋势难改,海外风险无忧下,A股拉升未完待续;风格上,科技成长行情将持续领涨且高低切换短期难现,同时信用预期边际向宽的前提下,中小市值风格亦将持续占优。年底随着家电、机械和汽车等行业成本压力缓解,基本面改善,低市盈率风格将出现结构性机会。

不过中银证券(行情601696,诊股)策略团队指出,近期市场风格有估值高低切换的迹象,前期消费高估值品种业绩增长平庸,低估值周期股业绩持续性被不断证实。市场给周期赋予一定成长性,“新能源+材料”是众多周期扩张估值逻辑中机构最愿意接受的一个。

在中金公司(行情601995,诊股)策略团队看来,当前产业趋势、宏观环境和政策导向均继续支持成长风格继续演绎。展望后市,虽然结构性估值偏高,可能加大波动,导致成长风格内部分化,但政策稳中趋松,且流动性相对宽裕,可能暂时提升市场对估值的容忍度。建议轻指数、重结构、偏成长,同时市场可能呈现“成长为主,兼顾周期”特征。

本周部分周期板块再度走强,然而整体上其内部分化日趋明显。对此开源证券策略团队认为,过往投资者以“顺周期”思路理解周期股行情,适用于经济低位复苏阶段,但是在能源转型下,长期毛利率提升是核心。

展望下半年市场,海通证券(行情600837,诊股)策略团队保持乐观态度,认为宏观流动性维持中性且微观资金面较为充裕,企业盈利依旧在扩张,市场的风险偏好也上升,三大因素共同作用,有望支撑市场中枢不断抬高。

关注消费医药左侧布局价值

对于后市配置,中信证券策略团队认为,成长板块从高位赛道轮动到低位,部分消费和医药行业具备左侧布局价值。消费领域建议关注服装、珠宝饰品、啤酒、医美、服务机器人(行情300024,诊股)、汽车;医药领域建议继续建议关注CXO、疫苗、制药设备、器械和医疗服务领域的机会。

国泰君安策略团队推荐四条主线:一是产业周期向上的电池材料、锂电、动力电池、半导体、光伏;二是新消费的医美、化妆品;三是进入绝对收益配置区间的家电、汽车、保险、银行;四是风险评价下行的券商。

中金公司策略团队推荐三条主线:一是电动车产业链、光伏、科技硬件与软件、电子半导体、部分制造业资本品等;二是泛消费行业,包括日常用品、轻工家居、酒店旅游、家电、汽车及零部件、医药及医疗器械等;三是有色金属如锂等,化工,以及受益于财富及资管大发展趋势的金融龙头。部分稳健高股息资产或个股也值得关注。

海通证券策略团队认为,以茅指数为代表的大盘成长仍是较好配置;智能制造为代表的中盘成长更有弹性。可从三个方向挖掘投资机会:一是信息技术的应用,包括人工智能、工业软件、工业互联网等领域;二是新能源技术的应用,包括智能汽车等领域;三是传统制造技术改进与升级,包括智能家电、工业机器人等领域。

开源证券策略团队认为,当下占优的组合是煤炭、有色(铝、铜)、钢铁、化纤、券商和军工。此外继续推荐三条长期主线:一是钢铁、煤炭、化纤;二是铜、铝和纯碱;三是银行、房地产和建筑。

中银证券策略团队认为,A股市场仍处在盈利主导的上行趋势,市场风格向中小市值倾斜,建议在周期中寻找成长,关注上游高景气和下游高成长的传统周期方向,如钢铁、有色、化工行业。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

-

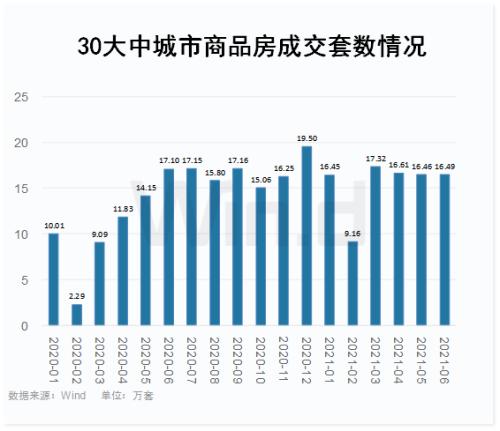

7月房地产政策持续收紧,“房住不炒”的预期再...