hi研报:底部反转!华为造车第二龙头

来源:金融界网 2021-05-12 14:23:52

关注hi研报(ID:hi-yanbao)带你挖掘研报价值,让价值投资high起来!

1

短期入场的机会到了

五一节后三天下跌,背后的原因比较复杂,归类起来这么几个:

1,政策预期兑现

我们反复提及4月12与4月16这两天的经济数据以及解释了背后的政策预期 。

12号公布的3月份社融,M 2 等宏观数据不及预期,之后股价开始反弹 ; 16号早盘公布的一季度G DP 数据不及预期,之后大盘的急杀与快速反弹 。

在直播间我们是第一时间解读了这些经济数据可能给政策带来一些些改变的预期。

经济数据不及预期,一季度市场对于货币政策“转弯”过于悲观的预期导致的市场大跌,可能会在未来的5-7月获得修复。预期修复就会带来股价反弹,这是因果关系。

而4月30号高层会议中出现的“ 合理充裕 ”等表述与反弹期间市场预期的一致。也就是说第一波对政策相对宽松的预期炒作完成了。

这个表述也给未来3个月给了一个大的基调,今天开盘前央妈象征性的释放了100亿的流动性,结束了连续N天的零净投放。

2,业绩预期兑现

4月是年报与一季报集中披露的时点,也是我们重点跟踪的业绩行情的焦点。

业绩超预期的板块与公司股价都有所反应,结合第一个政策预期走出了一波还不错的反弹行情 。 这个预期落地兑现了。

3,消费预期兑现

五一小长假,对旅游酒店,购物的消费预期兑现,数据显示旅游消费板块恢复得还不错,部分省市出现了良好的恢复,超过了2019年的水平。

以海南、云南、广东、江苏为例,旅游人数恢复率分别为 143%、119.7%、111.6%、111.1%;旅游收入恢复率分别为173.3%、122.7%、113.7%、112.0%。 这个预期短期兑现,这也暗示这些板块二季度的业绩不会太差。

4,海外医药利空来袭

美国准备将新冠疫苗不申请专利保护,对疫苗板块带来重大利空,导致疫苗板块大跌,这也是创业板大跌的重要原因。

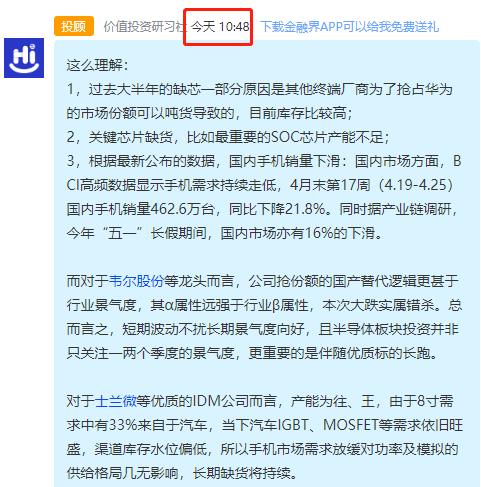

5,芯片下游需求不足的担忧

上周五芯片板块大跌,是因为市场担忧下半年手机需求可能不及预期,在今天上午早盘快速杀跌阶段,我们进一步解读了背后的原因 , 无非这3个:

(1)过去大半年的缺芯一部分原因是其他终端厂商为了抢占华为的市场份额刻意囤货导致 的,目前库存比较高;

(2) 关键芯片缺货,比如最重要的SOC芯片产能不足;

(3) 根据最新公布的数据,国内手机销量下滑:国内市场方面,BCI高频数据显示手机需求持续走低,4月末第17周(4.19-4.25)国内手机销量462.6万台,同比下降21.8%。

同时据产业链调研,今年“五一”长假期间,国内市场亦有16%的下滑。

出于以上原因,我们看到龙头公司韦尔股份(行情603501,诊股),卓胜微(行情300782,诊股),士兰微(行情600460,诊股)等都出现了比较大的跌幅。

但是我们对龙头公司的观点比较明确,比如韦尔股份卓胜微受益于国产替代的大逻辑,业绩确定性高,龙头强者恒强的格局不会改变;士兰微作为I DM 公司,在芯片紧缺的当下,公司正处于产能快速释放周期,未来有望继续保持40%-50%的业绩增速。

短期市场情绪影响较多,公司基本面发展持续超预期。

6,该出手时就出手,揍澳洲带来的周期高潮抽血白马

出手 揍 澳洲的事情前面的文章说过,资源板块受益带动周期板块大涨,对白马等其他板块抽血效应明显,也是市场大跌的原因。周期不到顶,大盘不涨啊。

基于以上6个方面的原因导致了大盘的调整,加上隔夜美股大跌A股今天低开之后快速杀跌,在10:30之后开始大反弹,这个信号是比较强的,团长认为 很可能会进入下一次反弹的节奏了 。

关于反弹行情如何把控,我们的观点还是一贯的清晰明了: 对于一季报业绩超预期的公司,以及通过公开数据判断二季度甚至全年业绩大概率超预期的板块与公司,低吸就好 。

如果大家真的对我们的观点上心了的,今天市场下跌或者反弹阶段是可以胆子大一点的,而且是有比较明确的方向,并不盲目。另外,今天军工逆市大涨,中航沈飞(行情600760,诊股)一度涨停,这也是一个不错的信号。

2

长安近期为何强于比亚迪(行情002594,诊股)、长城

数据验证逻辑:长安汽车(行情000625,诊股)近期为何强于比亚迪与长城汽车(行情601633,诊股)?

昨天我们梳理了4家具备较大预期差的公司,分别是格力电器(行情000651,诊股),长安汽车,恒生电子(行情600570,诊股),风华高科(行情000636,诊股)。

恰好最近几天团长在梳理新能源板块的年报与一季报数据,同时跟踪了几家整车企业的月度销量,我们来看看长安汽车,比亚迪,长城汽车近期的销量以及股价表现不一样的原因。

比亚迪:一季度销量不及预期,4月销量超过2019同期水平

比亚迪一季度新能源车累计销量5.47万辆,低于2019年一季度的7.3万辆,下降幅度为25%;燃油车累计销量4.94万辆,略高于2019年的4.44万辆。

4月份公司销量出现拐点,超过了2019年同期水平。2021年4月,比亚迪新能源车销量2.57万辆,相比2019年的2.4万辆增长6.9%,环比3月份增长6%,是2021年首次超过2019年的水平。

燃油车销量1.96万辆,同比2019年4月增长41 % ,环比3月份增长18%。

4月份销量增长的原因分析:

(1)2020年新车型比亚迪-汉持续保持较高的销量;

(2)3-4月份上市的搭载刀片电池的新车型“秦Plus EV ,元pro,宋Plus EV 开始放量;

(3)DM-i产能持续爬坡,销量持续增长,未来有望产销两旺。 截至 3月底,两款D M-i 车型(秦、宋)订单达到5万辆,仍在持续增加,上游较多订单未交付,未来产销预计会持续向上。

公司股价最近持续下跌,一方面是Q1业绩不是很好,同时市场也在等待销量拐点确认,另外对于高估值板块目前资金有所顾虑。

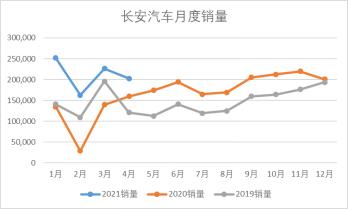

长安汽车:静待反转,焕发新生

长安汽车2021年前4个月的产销量均超过了2019年同期水平。2021年1-4月份累计销量8 4 万辆,相比2019年同期增长49%,分月度看,1-4月销量分别为25 . 2万辆、16 . 3万辆、22 . 6万辆、2 0. 2万辆,同比2019年增长79%、49%、15%和67%。

细分来看,4月份自主品牌销量11.6万辆,同比2019/2020年增长169%和55%,环比2021年3月份增长4.6%;1-4月自主品牌累计销量50.7万辆,同比2019/2020分别增长84%和103%。合资品牌(长安福特,长安马自达)4月份销量环比下滑。

对长安汽车经营反转已经逐渐反映到销量数据上:

(1)4月份自主品牌销量比重为5 7.4% ,环比3月份提高3.6pct,自主品牌将凭借新品周期贡献更多业绩增量;

(2)自主品牌车型产品力提高,新车型规划带来更高预期。

1)U NI 序列计划于今年开始5年内推出5款新车型,下半年预计首款车型面世,与华为合作的新平台首款车型预计也将于年底首发;

2)传统车企借助华为赋能转型值得期待

新能源车与智能化是一体两翼,公司借助华为赋能,传统车企转型科技企业,抓住电动汽车智能化浪潮,借助华为作为科技巨头提升智能汽车核心竞争力,同时倒逼公司内部管理升级。

公司一季度的业绩与财务指标出现不错的好转,营收320亿,同比2019年增长100%,复合增速接近50%;归母8.5亿,同比2020 Q 1增长35%,同比2019 Q1 (亏20亿)大幅扭亏;扣非净利润4.4亿,同比和环比均大幅扭亏(2020 Q1 扣非-11.26亿,2020 Q4 扣非-8亿)

毛利率连续连个季度超过14%, Q1 毛利率达到14.11%,在原材料涨价的背景之下,依靠产销大幅增长带来的规模效应拉高了盈利水平。

长安汽车是在我们具备较大的预期差公司名单里面,是需要重点跟踪经营拐点的标的,同时也具备想象空间,因此需要我们去跟踪月度销量数据等。

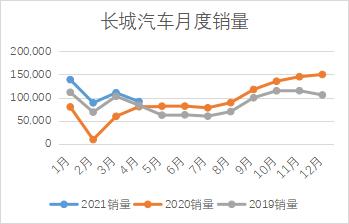

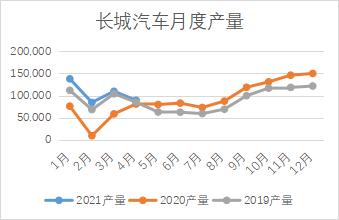

长城汽车:增速回落,机构预期高

长城汽车是2020年的大牛股,背后的逻辑就是销量强劲带来的业绩爆发,尤其是下半年销量同比增速超过25%,远高于行业同比增速,公司2020年下半年净利润超过42亿,同比增长接近50%。

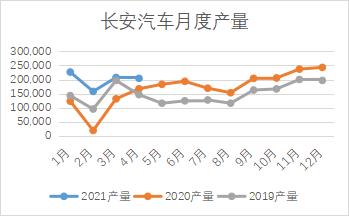

2021年前4个月的销量,虽然同比2019/2020年仍有增长,但是目前的销量增速相比2019年比较低,分别为24.4%/29%/7.4%/9.5%,同比增速呈现出收窄的趋势,4月份不足9.2万辆的销量 。

同时可以看到公司的产量也保持同步下滑,这与芯片短缺相关,比如W EY 产销同比下滑40.79%/40.86%。4月开始,坦克品牌恢复正常交付,坦克300车型月销量环比增长10%。

机构对三家政策企业的盈利预测与估值水平情况:

看企业盈利数据:选取部分机构的盈利预测数据来看,预测比亚迪2021年-2022年的净利润达到60亿与75亿左右,同比增速分别为40%与25% ;长城汽车2021-2022年净利润为93亿与121亿,同比增长73%与30% ;长安汽车2021-2022年净利润为57亿与70亿,同比增长71%与23%。

机构对这几家公司的业绩都相对比较看好的。

在看估值,2020年比亚迪,长城汽车,长安汽车的静态估值分别为125倍,64倍、35倍。根据预测的利润计算2021年的估值分别为70倍,30倍与19倍。

比亚迪由于是电池整车一体化企业,其估值更高因为锂电池的估值更高。目前来看,如果业绩能够顺利实现,整车企业的估值不算太高。

长安汽车的估值最低,只有长城汽车的2/3,这是因为长安汽车目前正处于拐点时刻,还需要经营数据来验证。

风险提示: 以上公司仅仅是基于公开数据以及机构研报进行的梳理,是作为长期跟踪产业与公司的手段,不作为投资建议,股票有风险,投资需谨慎。

每交易日晚20:00,hi研报(ID:hi-yanbao)用最接地气的语言,最专业的分析,最优质的研报解读,手把手教你掌握价值投资的正确姿势。搜索公号获取更多免费优质服务,炒股不求人!

相关文章

猜你喜欢

今日头条

图文推荐