自动驾驶需要一场泡沫

来源:格隆汇APP 2021-04-21 22:22:43

一个行业有“钱景”,必然引发一阵“骚乱”。

十年前是智能手机,现在是智能汽车。作为智能汽车最引人注目的应用,自动驾驶无疑最能撩拨产业界的神经。现在,除了特斯拉、Google、百度这些先行者,连华为也进来了,并放出要吊打特斯拉的豪言。

吊不吊打特斯拉有待验证,但是华为带来的自动驾驶首先在股市牵起一阵热潮。多个概念股相继涨停。

从产业前景看,自动驾驶是星辰大海,但是从资本投入来看,它也可能成为吞噬一切的黑洞。

1

双寡头还是百家争鸣?

计算机革命开启了电子业硬件、软件各自独立又相互依存的格局,智能手机承载了这个衣钵,到现在的智能汽车,很自然会照葫芦画瓢。

于是,在自动驾驶系统上,出现类似苹果封闭IOS系统和Google开放安卓系统的局面,代表有特斯拉FSD和Google Waymo。

但是,和手机操作系统稳定的双寡头格局不同的是,除了特斯拉和Google,还有很多其他的参与者,软硬件通吃的厂商就有通用、小鹏,百度、苹果也说要造车,软件厂商就更多了,名气大如华为,小一点的有Pony.ai、Nuro.ai、图森未来等,图森未来更成为首家登陆美股的自动驾驶软件厂商。

所以,有人提出自动驾驶不应该只有“IOS”和“安卓”,而是百家争鸣的局面。

这种说法也不是没有道理,从理论上讲,智能手机操作系统只需要搭建基础的框架,其他的应用有待开发者去完善,之后再形成完善的生态系统。

开发者不需要是操作系统公司,可以是第三方公司,觉得哪些功能有需求,就自己在源代码的基础上开发APP,这就类似于政府把地块整理好,把自己应该承担的基础设施建设好,然后供地产商在上面建住宅也好,建商场也行,建厂房、建写字楼都行,最终形成完善的城市设施。

而且,手机的应用场景非常多,金融的、购物的、社交的、娱乐的,全都给操作系统公司做,等于城市的所有设施都让政府建,这将相当费劲和相当低效,倒不如把这些任务交给第三方开发者,同时让他们分享成果,一旦和众多的开发者、用户绑定在一起,就很容易形成垄断优势,新进入的操作系统就很难有生存空间。

这是妥妥的三赢。

但是,自动驾驶系统不一样,作为用户,你总不能拿到一个“裸系统”,然后再自己去安装刹车APP、方向盘APP、自动泊车APP吧,这得是多差的用户体验?要是忘记安装哪个APP,是不是意味着自动驾驶不了了?更要命的是,忘了装刹车APP就开自动上路,万一该刹车时不刹,那不等于拿人命开玩笑?

换句话说,开发商给到用户的,不应该是一个仅仅整理好的“地块”,也不应该只建了部分基础设施的“地块”,而应该是一座具备完善设施的“城市”。所以,自动驾驶系统一出来就应该是完善的,不能缺胳膊少腿,也不能寄希望于由第三方去完善,除非是一些非关键性的、加强体验性质的东西。

另外,自动驾驶系统的功能相对单一,只是替代人去开车,不像手机有着太宽泛的应用,所以开发商本身也应该具备提供完善自动驾驶系统解决方案的能力。

当然,作为开发商,在开发模式上,可以先做好基础架构,然后允许第三方开发者在上面添砖加瓦,事实上,百度就是这么做的,Apollo平台已经聚集了超过4.5万的开发者,这些做法并不矛盾,因为只要交付的是完善的系统方案即可。

这么看来,自动驾驶系统好像真没必要一家或者两家独大,百家争鸣可能更有利于竞争,最终让消费者获益。相信这个逻辑也影响着众多入局自动驾驶的公司,给了他们前赴后继的勇气。

事情果真如此吗?

2

百家争鸣真的可以实现?

商业社会,质量、成本、效率是永远绕不开的“三角关系”。

谁都希望得到“双高一低”--高质量、高效率同时低成本,但实际情况,这是“不可能三角”,顶多只能得到其中两个。把这个框架放在自动驾驶的百家争鸣上,冲突就随之而来。

不同开发商的人才、资金、技术储备、开发效率都不一样,都来做这个事,重复开发不说,对各种资源的消耗,以及有可能出现的恶性竞争,显然和低成本背道而驰;即使每个开发商都能做出一样的质量、一样的成本,效率上也会有快慢,资金充足、人才丰富的会快一点,相反就有可能会慢一点;而如果既要高质量,又要高效率,那就得比拼谁的钱多,不同开发商手头的资金、融资能力、融资成本也是千差万别。

不管从哪个角度看,都是既要又要还要的事,所以理论上不应该存在过多的自动驾驶系统开发商。

只是,从开发商的角度,看法可能完全相反。

在智能汽车最重要的应用场景,没有厂商希望自己变成局外人,如果在这场竞赛中能够最终获胜,那都是白花花的银子,这是相当有诱惑力的事情。往更长远的方向讲,传统造车有可能因为拥有自动驾驶开发能力,在汽车业的淘汰赛中占据主动,新势力也一样,软件公司则因为自动驾驶而开辟了新的蓝海。

而且,现在新兴的产业机会并不多,好不容易等来了汽车业百年未有之大变局,当然要去搏杀,一开始就作壁上观,看着大好机会白白溜走,不是件好受的事。

何况,现在才刚开战,胜负未分,敢于入场厮杀的公司,都不是吃素的,论资金、论人才、论技术储备,虽有差异,但说不上谁一定赢,谁一定输。既然如此,早早就退出,将市场拱手让人,这不是做生意应该有的姿态,即使最后战死,也好过一开始就做逃兵。

公说公有理,婆说婆有理,最后只有交给市场。

展望未来,从参与者的角度看,因为云集了太多开发商,自动驾驶市场将会非常热闹;从竞争的角度看,自动驾驶市场将上演残酷的厮杀;从路径发展上看,很可能是大佬入局--资本砸钱--泡沫催化--泡沫形成--泡沫破灭--涅槃重生。

自动驾驶需要一场泡沫,也应该有一场泡沫。

从资本的角度看,自动驾驶大概率会先来一场资本盛宴,然后演变成一场资本泡沫,最后泡沫破灭之后,走出了真正的强者。

对于国家、产业、消费者和最后走出的强者,这场泡沫是“白洞”,因为它造就了百年汽车最重大的革命;而对于因此而倒下的开发商和资本方,这场泡沫将是巨大的“黑洞”,吞噬一切。

3

作为投资者,应该干嘛?

言归投资,要避免掉进“黑洞”,就需要寻找产业链里最有价值的东西,有两个值得重点跟进。

第一,AI芯片和算法,现在的竞争格局,基本成了巨头们的角力场,而且都是两者通吃,特斯拉有FSD芯片和算法,百度有昆仑芯片和Apollo,华为有麒麟芯片和鸿蒙,连小鹏也说要自研芯片,和自己的NGP形成呼应。所以,不管软件公司还是整车厂,如果没有足够实力同时拿下芯片和算法,却要声称自研自动驾驶系统,这类公司很可能掉队。

当然,对于整车厂而言,并非个个都要自己做自动驾驶系统,可以选择购买其他软件厂商的系统,自己则专注于整车设计、生产、基建、营销、售后等环节,也不失为好的策略。

自动驾驶的研发是烧钱的活儿,AI芯片和算法人才也都非常紧缺,巨头们都在第一时间锁住人才,论财力,巨头们也不缺。如果后面才介入,基本连汤都难喝到。

所以,押注这个领域,除了巨头,貌似也没其他选择了。

第二,激光雷达,“格隆汇研究”公众号在前期的文章《激光雷达,自动驾驶赛道的新宠儿》做过专门的分析,这里不再赘述。

只讲一个最简单的底层逻辑,自动驾驶是人命关天的大事,对行驶过程中周遭的环境感知必须非常灵敏、精准和全面,而激光雷达这方面有着天然优势,远比摄像头、超声波雷达、毫米波雷达要牛。此前,激光雷达因为价格过万而被质疑商业化能力,现在华为已经成功将成本降到几百块的“白菜价”,量产障碍扫除,按照中国人做生意的脾性,后面会陆陆续续出现更多的激光雷达厂家。

如果觉得这两个赛道太拥挤,也可以寻找一些细分领域有亮点公司,比如专注做卡车自动驾驶系统的开发商,这个领域有意思的地方在于,卡车的行驶场景和路线可以相对简单、固定,比如点对点的高速公路货运、港口装卸区的来回、工厂区的货物上下,这些地方容易实现人车分离,在港口区或者工厂区建空中行人区,人和车在空间上完全隔离,车上就没必要坐人,车撞人的概率就可以极大地降低。即使车撞上了,损失的是货物,不至于死人,因为人命才值钱。

这些公司的领导人懂得,和巨头拼资金、拼人才,不一定拼得过,所以不如选择差异化路线,深入挖掘一下巨头暂时忽略的细分领域,开发难度、开发成本、竞争压力会相对低一些。退一万步讲,即使哪天巨头们后知后觉,要大举杀入的时候,自己还可以凭借长期的积累,保留被巨头收编的资格。

4

结语

自动驾驶的出现,实现汽车业过去一百年都没能实现的事情,这是足够大的生意,也是足够大、足够多的投资机会。

但是,这些赛道仍然有很多等待突破的东西,有许多需要商业化落地和检验的东西,在这些东西没有明朗化之前,投资的坑是非常多的,借信息不对称,借投资者不明就里的时间窗口,趁机割韭菜的人,多的是。

对于投资者而言,如果有能力在早期就看透底层逻辑,发掘到投资机会,可以大胆押注;等到形势明朗化,出现向上拐点,或者出现爆发迹象之时,再押注,也不会晚;在狂热期,泡沫吹大之时,有能力跟随泡沫起舞的,也不失为押注时机,但如果没有能力急流勇退,还是多一份冷静好。

现在,也正需要这样一份冷静。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

-

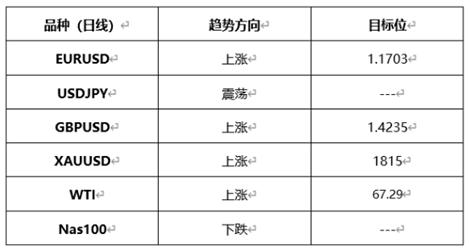

全局观点汇总:▲ATFX制表EURUSD图1,EURUSD04...