长三角银行股组团上涨原因找到了!江浙对公中长期贷款处于历史最佳水平,但经济较差地区对公贷款竟现负增

来源:金融界网 2021-03-04 17:25:03

金融界网3月4日消息 抱团股遭重锤,银行板块等大金融仍然抗跌,本质上有一定物极必反的作用。

一览近期上涨的银行股,不难发现年初以来涨幅较好的“黑马”多数集中在长三角地区。

宁波银行(行情002142,诊股)、南京银行(行情601009,诊股)、杭州银行(行情600926,诊股)、无锡银行(行情600908,诊股)、江苏银行(行情600919,诊股)等,资本调研,资金加持,年初以来涨幅均在10%以上。

资金看到了什么而选择在这些银行中下重注加重仓,或许是注意到了区位“剪刀差”后作出的选择。

对公贷款分化进一步加剧

金融界注意到,光大证券(行情601788,诊股)的一篇研报中揭示了这一数据的“嬗变”。

历来,长三角地区都是中国发展最活跃、开放度最高,创新能力最强的领域,与财政水平较低、经济相对不发达的领域保持着很大的剪刀差。

但如今这种趋势似乎又进一步加重了。

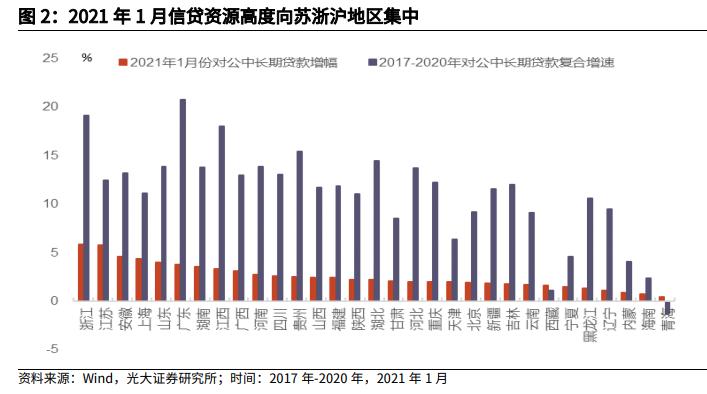

光大证券数据显示,过去三年,高风险地区对公中长期贷款增长较缓慢,经济增长较好地区对公中长期贷款增长较好。

进入2021年,这一趋势进一步强化了。

从图中可以看出,个别省份甚至出现了全国性银行对公信用投放的负增长,只能依靠本地金融机构提供相应信用支持,比如青海省内,不仅在直接融资市场上风险暴露严重,就连在间接融资市场上都有着一定程度的风险压力。

以今年为例,对公贷款垫底的包括青海、海南、内蒙、辽宁、黑龙江、宁夏等多地,而这些地区向来都是经济增长疲弱、创新能力不足。

资金逐浪“长三角”

“旱的旱死,涝的涝死”,对于信贷资源的分配上,这句老话或许也很适用。

反观经济发达区域,今年1月份,由于苏浙沪地区疫后经济恢复情况较好,银行体系内的信贷资源进一步向苏浙沪地区集中。其中,浙江省对公中长期贷款增速高达19.2%。

这些地区的经济、金融生态和信用增长环境几乎处于历史最佳水平。

以宁波银行为例,该行超90%业务集中于长三角地区,区域民营经济发达、金融需求旺盛,银行与地区经济同步发展。截至2020年末,宁波银行总资产1.6万亿,较年初增23.5%。贷款余额6877.2亿,较年初增30%;贷款占资产总额比重42.3%,较年初提高2.13pct,贷款增速创十年新高。

这种区位优势下,一些表现较差的银行就算想要学习,也从深层次有“基因缺陷”的问题。

可以观察到,目前除了抱团龙头零售银行外,抱团经济发展好的区域银行是另一条路径。

光大证券王一峰表示,建议重点关注位于东南沿海、成渝经济圈等优势区位的银行,特别是苏浙沪地区的优势标的。今年以来,明显看到以浙江地区为代表的区域经济恢复强劲,银行信贷需求旺盛,当地金融生态为历史最好水平。

相关文章

猜你喜欢

今日头条

图文推荐