宅经济2.0望到来叠加传媒板块低估值 看好游戏和底部反转影视板块

来源:证券时报网 2021-01-29 22:22:44

国家发改委近日出台了《关于做好人民群众就地过年服务保障工作的通知》,其中鼓励就地过年、减少出行,并要求满足就地过年人民群众的精神娱乐要求,鼓励开展线上、线下娱乐活动。周三传媒板块大涨,其中中信传媒指数涨幅3.12%,包括游戏和影视相关公司涨幅较大。机构指出,无论是从资金配置的角度,以及历史和当下估值水平的角度来看,传媒板块目前均具备足够的安全边际。而今年春节期间受疫情影响带来的文娱需求再次的爆发,也有望显著提升板块的景气度。

核心逻辑

1、“宅经济”依旧,利好线上娱乐游戏和互联网视频。基于2020年春节期间的历史数据,机构认为今年“宅经济”仍将利好游戏与互联网视频。在“就地过年、减少外出”的政策倡导下,居民春节期间的休闲娱乐方式将以游戏、互联网视频等线上娱乐为主。1月27日,发改委发文重点指出:“要增加网络、电视、广播等文化体育节目供应,鼓励提供免费流量、网络视频APP限时免费电影放映等线上服务”。机构认为,加大互联网视频内容的供给和便利性有望在短期内进一步提升互联网视频的用户数和在线时长。

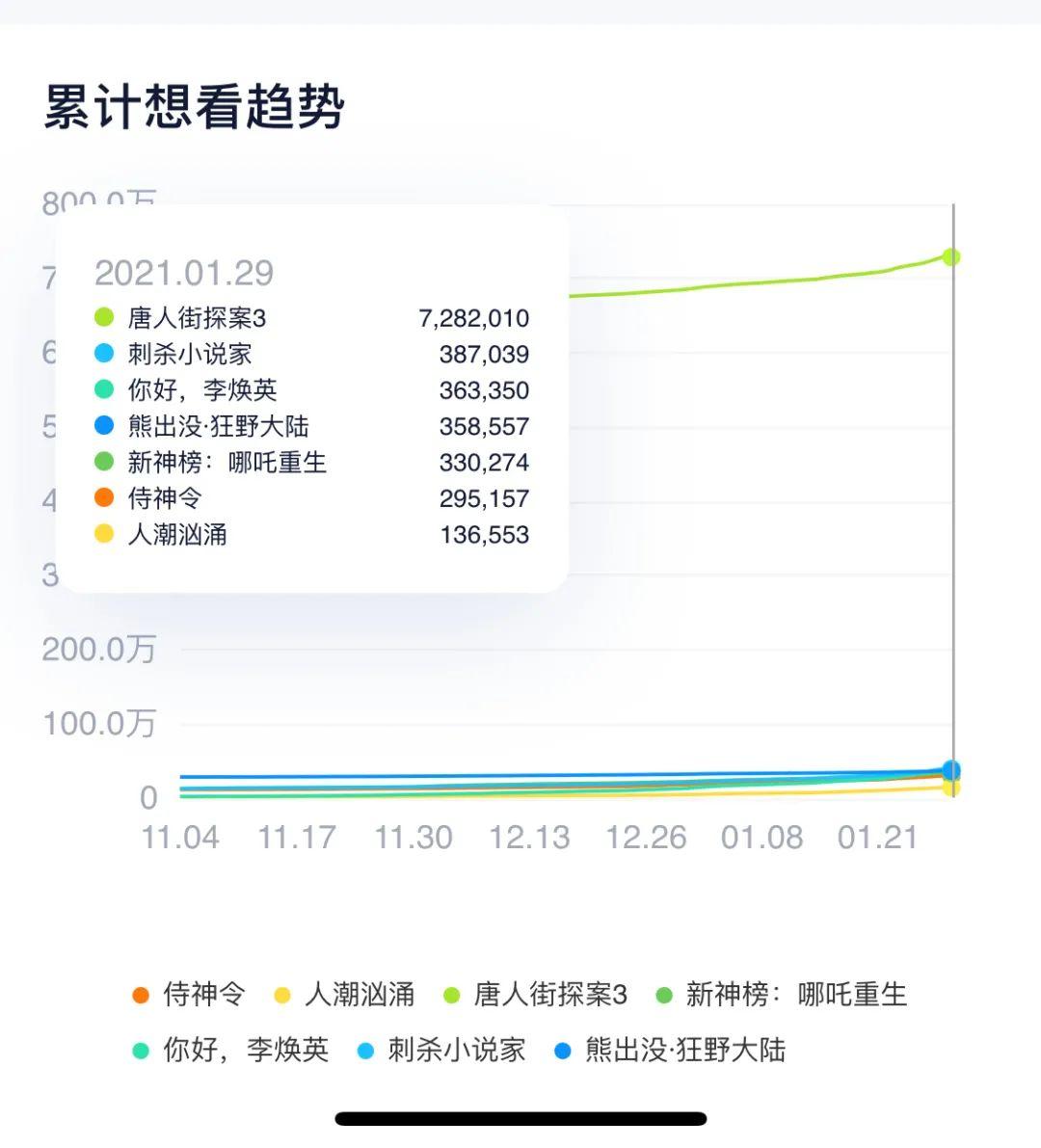

2、“宅经济2.0”一定程度扩大公众活动范围,线下娱乐景气可期。当前大城市的病例仍控制在较小的范围内,今年的防控政策相较于去年更显弹性,充分考虑了人民群众的娱乐需求。本次文件明确规定“低风险的地区影剧院等演出和娱乐场所接纳人数不能超过核定人数的75%”,消除了市场对于供给端的担忧,叠加“就地过年”成为主流国内方式,看好春节档接棒元旦档,再次释放观影需求。目前,春节档电影包括了:《唐人街探案3》、《你好,李焕英》、《人潮汹涌》、《刺杀小说家》、《侍神令》、《熊出没:狂野大陆》、《新神榜:哪吒重生》。

3、传媒板块估值普遍存在超跌现象,看好处于换挡期的游戏和底部反转的影视板块。目前,传媒板块估值处于历史底部,机构重点跟踪的游戏公司2021年估值中位数在14倍,电影公司27倍,电视剧公司11倍,营销公司36倍,出版公司11倍左右,估值水平无论从历史以及当下的市场水平来看,均处于较低分位。机构认为,游戏行业长期来看成长性依旧可期,同时叠加商业模式和现金流优秀,唯一的问题在于竞争格局,部分优质的游戏公司还需时间的沉淀,以业绩的稳定性来换取更高的估值。而影视方面,仍坚定此前对于2021年电影板块复苏的判断,疫情对于线下娱乐的影响正在边际放缓,带来影院复苏,而影院产能清退有望带来龙头院线票房、市占率双增长。因此,在当下的估值水平下,无论是处于换挡期的游戏板块以及处于底部反转的影视板块均具备一定的吸引力。

4、业绩预告陆续发布,超预期或悲观业绩预期有望落地的标的仍值得重点关注。此前在线视频龙头芒果超媒(行情300413,诊股)及梯媒龙头分众传媒(行情002027,诊股)2020年四季度业绩均超市场预期,体现龙头公司在经历疫情冲击后的竞争力进一步提升。电影板块在2020年四季度的国庆档和贺岁档带动下,业绩有望延续从2020年三季度开始的逐季修复趋势;而基于买量成本的上升、部分核心产品上线的延期以及潜在的资产减值等原因,此前市场对于游戏板块2020年四季度的业绩预期较悲观,但或已充分体现在了板块2020年四季度以来的调整之中。业绩预告发布之际,机构建议从更长期维度,积极把握业绩超预期的在线视频及梯媒龙头公司以及短期业绩悲观预期有望落地的优质游戏标的投资机会。

利好公司

华安证券(行情600909,诊股)指出,今年不同与去年,“宅经济2.0”在游戏和互联网视频有望继续景气的前提下,线下娱乐也有望在“就地过年”和“娱乐场所合理管控”下呈现爆发的态势。建议重点关注:三七互娱(行情002555,诊股)、完美世界(行情002624,诊股)、万达电影(行情002739,诊股)。

开源证券指出,建议继续加大配置当前性价比仍突出的游戏板块,以及在线视频、电影板块。游戏板块重点推荐心动公司、姚记科技(行情002605,诊股)、完美世界、创梦天地,受益标的包括腾讯控股、网易、三七互娱、吉比特(行情603444,诊股);在线视频板块重点推荐芒果超媒,受益标的包括哔哩哔哩;电影板块受益标的包括万达电影、上海电影(行情601595,诊股)、中国电影(行情600977,诊股)、金逸影视(行情002905,诊股)。

国盛证券指出,游戏子板块长期推荐完美世界、三七互娱、掌趣科技(行情300315,诊股)、吉比特;视频子板块持续推荐芒果超媒并关注超跌且有基本面变化的新媒股份(行情300770,诊股);院线子板块重点推荐院线产业链的光线传媒(行情300251,诊股)、万达电影;广告营销子板块建议关注分众传媒、星期六(行情002291,诊股)、元隆雅图(行情002878,诊股)等。另外建议关注底部改善的中信出版(行情300788,诊股)、新经典(行情603096,诊股)、新媒股份、视觉中国(行情000681,诊股)等。

中原证券(行情601375,诊股)指出,近期游戏板块经历连续调整后估值相对较低,春节用户居家娱乐有望维持行业需求,减轻一季度行业增长压力,继续关注各公司2021年的新游产品上线进度,关注三七互娱、完美世界和吉比特。一二线城市疫情防控能力以及应对措施都更为完善,叠加观众存在比较强的观影习惯,“就地过年”政策有望维持一二线城市的票房增长。中长期来看头部院线的集中度向龙头公司集中,建议关注头部公司:万达电影、中国电影、光线传媒。

本文内容精选自以下研报:

开源证券《传媒行业周报:再次不一样的春节,线上、线下娱乐各有所可期》

国盛证券《传媒行业:《姐姐2》开播热度不减,关注疫情对细分板块投资节奏影响》

中原证券《传媒行业周报:关注近期春节档催化因素,2021年影市反弹确定性较高》

华安证券《传媒行业:“宅经济2.0”有望到来,看好换挡期的游戏和底部反转的影视板块》

相关文章

猜你喜欢

今日头条

图文推荐