央行、银保监会放大招!房地产贷款“红线”来了 一图看懂哪些银行压降压力更大

来源:金融界网站 2021-01-04 10:24:03

12月31日,央行、银保监会发布通知,建立银行业金融机构房地产贷款集中度管理制度。自2021年1月1日起实施。

房地产贷款集中度管理是指银行业金融机构(不含境外分行)房地产贷款余额占比和个人住房贷款余额占比应满足人民银行、银保监会确定的管理要求,即不得高于人民银行、银保监会确定的相应上限。

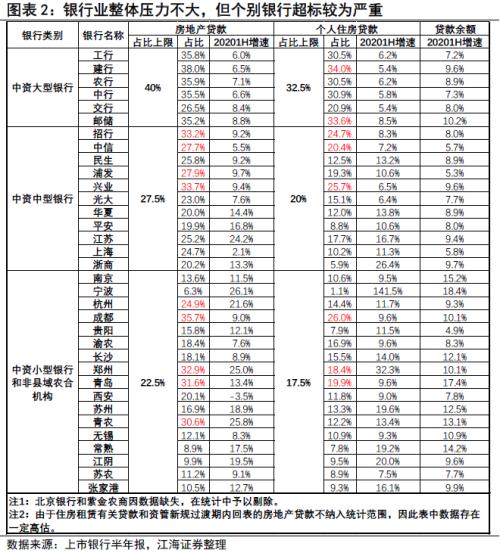

房地产贷款“红线”来了

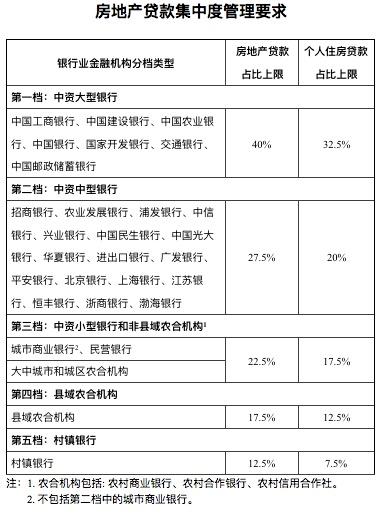

管理制度根据银行业金融机构的资产规模、机构类型等因素,分中资大型银行、中型银行、小型银行、县域农合机构和村镇银行等五档设定了管理要求。同时,对地方法人银行业金融机构(三、四、五档)的房地产贷款集中度管理要求设置了弹性(基准增减2.5个百分点范围内)。

过渡期方面,2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。

影响几何?

江海证券屈庆团队对此解读称,从总量来看,根据央行公布的截止2020年3季度的贷款投向数据,银行业房地产贷款占各项贷款的比重为28.8%左右,个人住房贷款占各项贷款的比重为19.9%左右,与第二档达标要求基本相当。考虑到中资大型银行在信贷投放总量中的占比达到50%以上,中长期贷款投放占比更是达到60-70%,因此从银行业整体来看,此次针对房地产贷款集中度的监管政策收紧对现有银行业务整体冲击不大。

但对单个银行来看,此次通知所带来的影响依然不容小觑。屈庆团队选取A股上市的37家银行作为样本,剔除数据缺失的北京银行(行情601169,诊股)和紫金农商行,根据上市银行半年报披露的贷款余额和投向数据计算,大部分银行截止2020年上半年的数据都能够满足通知中对贷款集中度的要求,但部分银行仍存在超标的情况,甚至个别银行的超标幅度较大。整体来看,中型和小型银行的超标情况更为普遍,压降压力也更大一些。大行整体压力不大,虽然建行和邮储略有超标,但由于今年以来涉房贷款增速已明显下降且低于贷款余额增速,根据目前的趋势外推,未来调整压力也相对有限。由此可见,此次通知对包括股份行、城商行、农商行等在内的中小银行而言压力更大。

监管给房地产贷款集中度的整改提供了较长的过渡期,也给予地方监管机构一定的弹性空间,一方面表明通知是针对房地产市场中长期的制度安排,采取的是力求平稳,循序渐进式的推进节奏,尽可能避免对短期市场和银行经营行为的过度冲击。但另一方面类似资管新规的时间换空间式的政策安排,也体现出监管对房地产从严调控的决心十分坚定。

从政策影响的角度看,从空间的维度而言,由于监管指标设置保留了一定的空间,因此此次房地产贷款集中度的收紧,对银行业整体负面影响相对有限,但对单个银行而言影响仍大,尤其是前期房地产相关业务扩张较快的部分中小银行,或将面临较大的超标和整改压力。在经济整体尚未恢复至疫情前水平的背景下,随着银行业内部对优质客户资源的竞争不断加剧,涉房类融资受限或将使得部分经济欠发达地区的中小银行面临无资产可投的窘境,对债券类资产而言无疑将带来更多的增量配置资金。

从时间的维度而言,考虑到较长的过渡期安排和监管弹性空间,此次通知的短期影响更多体现在预期层面,实质影响相对有限。但从中长期来看,“房住不炒”的政策导向和房地产长效机制逐步建立的背景下,未来房地产行业融资整体收紧已是大势所趋,对房地产行业和经济的负面影响值得警惕。

相关文章

猜你喜欢

今日头条

图文推荐