东北证券:产需两端更趋平衡 部分行业已开启补库

来源:金融界网站 2021-01-03 13:23:20

来源:东北证券(行情000686,诊股)

报告摘要

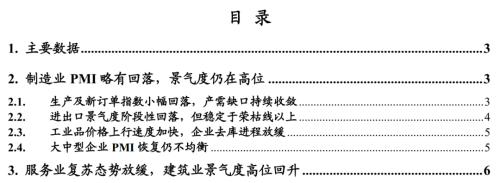

12月制造业PMI较上月回落0.2个百分点至51.9%,不及市场预期的52%,连续10个月位于临界值以上。

生产及新订单指数同步回落,但仍位于高景气区间。产需缺口连续6个月收敛,指向经济循环整体依然向好。尽管生产的阶段性放缓有一定季节性因素,包括近期各地采取的限电措施可能对于高耗电行业生产端的持续扩张造成一定限制。但从采购量及生产经营活动预期指数双双走低来看,我们认为外需的阶段性回落可能起到关键作用,11月美国个人消费支出放缓迹象显现,家具、家电、服装等零售数据环比均出现走低。具体行业来看,黑色金属冶炼及压延加工、通用设备、专用设备、计算机通信电子设备及仪器仪表等装备制造业相关景气度依然较高,这也与12月上旬海外生产端补库行情相一致,但近期海外疫情的加重将造成一定扰动,12月下旬以来钢材外贸价格以及补足冬季能耗的天然气价格的双双回落表明外需对于国内经济扩张的支撑力在阶段性回落。

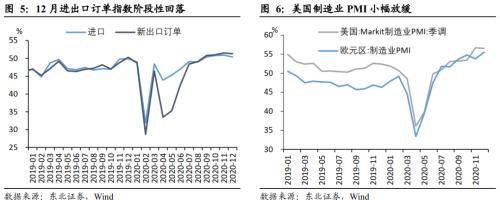

进出口景气度阶段性回落。进口指数的回落反映出海外供给不足的问题,尤其是在海外恢复中下游生产需求的背景之下,与近期进口铁矿石等原材料价格大幅上涨相呼应。新出口订单指数的回落显示出海外下游需求出现阶段性放缓。

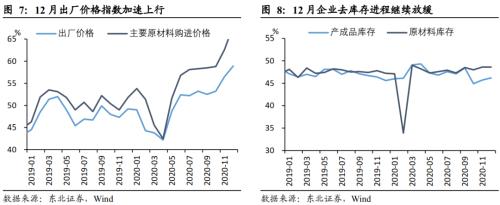

工业品价格上行速度继续加快,上游产品价格上涨幅度更为明显。在国内生产需求较为旺盛的背景之下,因原材料进口不足、国内环保限产等因素造成的供需错配问题较为突出。具体来看,石油煤炭、黑色、有色等行业价格涨幅较大,指向12月PPI环比将继续加快。

企业去库进程进一步放缓,部分行业已经在补库进程中,主要集中在黑色有色等中游原材料行业。从库存指数来看,12月原材料库存指数走平于48.6%,产成品库存指数较上月上升0.5个百分点至46.2%。

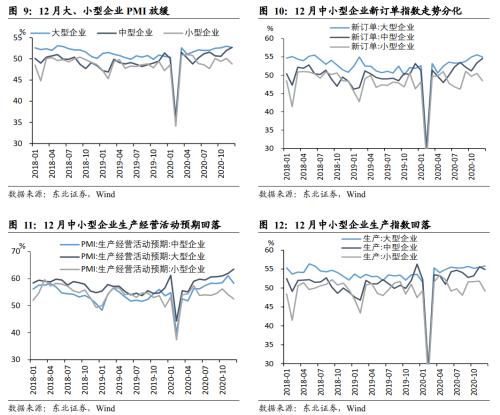

大中小企业景气度仍不均衡,小型企业PMI再次回落至荣枯线以下。大、中型企业PMI均为52.7%,而小型企业PMI较上月走低1.3个百分点至48.8%。调查显示,原材料、物流等成本上涨对于小型企业运营压力较为凸显,导致其盈利空间受到一定程度挤压。

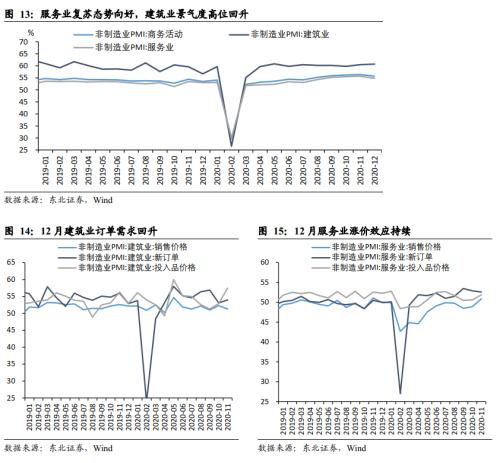

服务业扩张势头放缓,建筑业景气度继续回升。12月非制造业商务活动指数较上月走低0.7个百分点至55.7%,其中服务业活动放缓明显。12月服务业商务活动指数低于上月0.9个百分点至54.8%,餐饮、房地产、生态保护及环境治理等行业商务活动指数放缓至位于临界点以下,指向当前消费持续修复的速度可能有所走弱。建筑业商务活动指数较上月高出0.2个百分点至60.7%,其中土木工程建筑业商务活动指数较上月上升6.6个百分点,指向四季度财政支出加快、年底赶工等因素对于基建开工需求支撑明显。

风险提示:海外疫情反复,宏观政策超预期。

报告正文

1.

4

.

主要数据

中国12月官方制造业PMI为51.90%,前值52.1%。

中国12月官方非制造业PMI为55.70%,前值56.4 %。

中国12月官方综合PMI为55.1%,前值55.7%。

2.

4

.

制造业PMI略有回落,景气度仍在高位

12月制造业PMI较上月回落0.2个百分点至51.9%,不及市场预期的52%,连续10个月位于临界值以上。整体来看,指征生产及需求的相关指标均呈现小幅回落,但总体景气度较好。工业品涨价效应延续,同时部分行业已开启补库,产需缺口持续收敛,指向经济循环整体依然向好。

2.1.生产及新订单指数小幅回落,产需缺口持续收敛

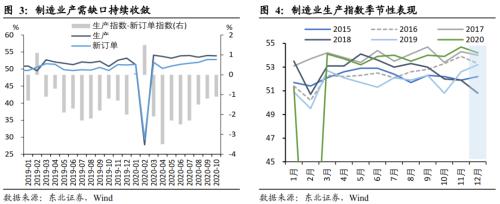

生产及新订单指数同步回落,指向当前经济持续增长动能有所趋缓。12月生产指数、新订单指数分别为54.2%、53.6%,较上月走低0.5、0.3个百分点。二者差值收窄至0.6个百分点,产需缺口连续6个月收敛。

尽管生产的阶段性放缓有一定季节性因素,包括近期各地采取的限电措施可能对于高耗电行业生产端的持续扩张造成一定限制。但从采购量及生产经营活动预期指数双双走低来看,我们认为外需的阶段性回落可能起到关键作用。11月美国个人消费支出放缓迹象显现,家具、家电、服装等零售数据环比均出现走低。

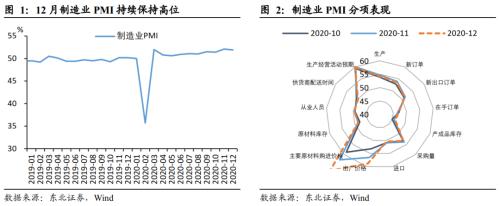

具体行业来看,黑色金属冶炼及压延加工、通用设备、专用设备、计算机通信电子设备及仪器仪表等行业的生产及新订单指数继续上行,均高于56.0%,反映出装备制造业相关景气度依然较高,这也与12月上旬海外生产端补库行情相一致,但近期海外疫情的加重将造成一定扰动。12月下旬以来钢材外贸价格以及补足冬季能耗的天然气价格的双双回落表明外需对于国内经济扩张的支撑力在阶段性回落。

2.2.进出口景气度阶段性回落,但稳定于荣枯线以上

进出口景气度阶段性回落。12月新出口订单指数和进口指数为51.3%和50.4%,分别低于上月0.2和0.5个百分点。进口指数的回落反映出海外供给不足的问题,尤其是在海外恢复中下游生产需求的背景之下,与近期进口铁矿石等原材料价格大幅上涨相呼应。新出口订单指数的回落显示出海外下游需求出现阶段性放缓,但仍位于景气区间。

2.3.工业品价格上行速度加快,企业去库进程放缓

工业品价格上行速度继续加快,尤其是原材料价格涨幅突出。12月主要原材料购进价格指数和出厂价格指数分别高于上月5.4和2.4个百分点。其中,上游产品价格上涨幅度更为明显,显示出在国内生产需求较为旺盛的背景之下,因原材料进口不足、国内环保限产等因素造成的供需错配问题较为突出。具体来看,石油煤炭、黑色、有色等行业价格涨幅较大,指向12月PPI环比将继续加快。

企业去库进程进一步放缓,指向部分行业已开启补库。从库存指数来看,12月原材料库存指数走平于48.6%,产成品库存指数较上月上升0.5个百分点至46.2%,表明部分行业已经在补库进程中,主要集中在黑色有色等中游原材料行业。

2.4.大中型企业PMI恢复仍不均衡

大中小企业景气度仍不均衡,小型企业PMI再次回落至荣枯线以下。大型企业PMI较上月走低0.3个百分点至52.7%,中型企业PMI上升0.7个百分点至52.7%,而小型企业PMI走低1.3个百分点至48.8%。具体来看,小型企业生产、新订单指数分别回落2.6、2.0个百分点。调查显示,原材料、物流等成本上涨对于小型企业运营压力较为凸显,导致其盈利空间受到一定程度挤压。

3.

4

.

服务业复苏态势放缓,建筑业景气度

高位回升

服务业扩张势头放缓。12月非制造业商务活动指数较上月走低0.7个百分点至55.7%,其中服务业活动放缓明显。12月服务业商务活动指数低于上月0.9个百分点至54.8%,餐饮、房地产、生态保护及环境治理等行业商务活动指数放缓至位于临界点以下,指向当前消费持续修复的速度可能有所走弱。

建筑业景气度继续回升。建筑业商务活动指数较上月高出0.2个百分点至60.7%,其中土木工程建筑业商务活动指数较上月上升6.6个百分点,指向四季度财政支出加快、年底赶工等因素对于基建开工需求支撑明显。

服务业涨价效应持续。12月,投入品价格指数和销售价格指数分别为53.1%和52.0%,比上月上升1.2和1.1个百分点,主要受大宗商品价格上涨的传导效应影响,导致与制造业密切相关的生产性服务业的价格涨幅明显

风险提示:海外疫情反复,宏观政策超预期。

相关文章

猜你喜欢

今日头条

图文推荐