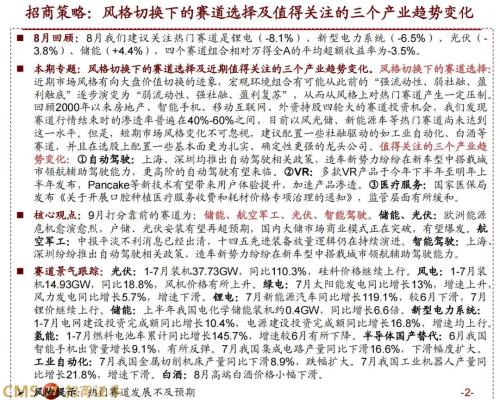

风格要变?外围加息预期强化,基金经理或加速调仓换股…

来源:券商中国 2022-09-16 09:23:50

美国加息预期的再次强化,或加速基金经理的调仓换股。

9月15日,A股再次出现调整,市场各指数轮番下挫。由于全球市场波动加大,机构资金避险需求提升,部分基金公司人士强调资金可能存在切换仓位的需求,尤其是今年热度一直不高的板块或有起色。

外围加息预期强化

平安基金基金经理张淼表示,美国14日公布的8月CPI数据为8.3%,高于市场预期的8.1%,引发美股大跌,同时对A股市场也造成了一定影响。

张淼认为,当前市场尽管流动性依然充裕,但中美利差不断扩大,因流动性宽松驱动A股进一步抬升的空间有限,市场正处于由分母端估值驱动转换为分子端盈利验证的关键阶段。

“租金价格上涨是美国核心通胀超出预期的主要因素。”招商基金的一位人士对此表示。

在美国公布通胀数据后,美元指数从107.8涨至109.3,美国10年期国债收益率从3.3%上行至3.44%,道琼斯指数和纳斯达克指数分别大跌3.94%和5.16%。从市场表现来看,通胀超预期导致市场预期美联储将进一步收紧流动性。

招商基金认为,对于港股而言,海外流动性仍有进一步收紧的可能,而国内经济处于复苏阶段,港股大概率呈现弱势震荡的走势。港股投资方面,需要警惕美股风险,以及欧洲潜在的债务危机未来可能带来的连锁反应。

资金将转向防守?

在外围加息预期强化的背景下,机构资金的避险需求可能会进一步增强。

中欧基金认为,本月美联储货币政策决议可能对市场产生边际上的新变化,叠加国内经济表现相对偏弱,使得市场资金对于短期避险有需求。从近期市场的表现看,短期强盈利能力的行业如煤炭、业绩改善确定性较强的火电、低估值高股息个股等受到更高的关注度,这也反映出一些资金的偏好。

长城基金认为,9月以来市场步入了新的宏观因素震动期,周三A股市场的下跌也主要来自于宏观因素变动,与美国加息预期的强化有关。

从数据上来看,去年以来美国几度大幅加息仍然未能有效缓解高通胀问题,美国降通胀之路任重而道远。目前欧美许多国家纷纷进入了通胀和衰退赛跑的处境,从目前欧美各国抗通胀效果来看,虽然现阶段滞胀风险飙升,但是通胀问题更是当务之急,欧美国家加息的脚步大概率仍然不会停止,全球流动性仍在收缩通道。欧洲国家今年内忧外患阻力颇多,在通胀和衰退以外,俄乌冲突导致的能源问题会随着北半球入冬进一步凸显。

“由此可能对国际能源、粮食、金属等大宗商品价格产生影响。”长城基金人士认为,应当主要注意国际商品价格波动以及外资流动对A股的影响。

平安基金的一位人士稍显乐观,强调由于疫情影响,经济基本面前低后高,四季度稳增长的预期较为强烈,政策发力预期下可能相关板块阶段性占优,以科技、制造、医药、消费为代表的成长股未来依然会是市场的主线,随着8月份以来成长板块的调整,这些板块的长期收益率空间逐步增加,可能会迎来又一次加仓的机会。

基金经理或布局超跌板块

在美国加息预期背景下,基金经理在A股当前投资上的重心放在哪里?

长城基金的相关人士关注到军工板块的逆市崛起,强调自主可控等投资机会。同时,长城基金指出,近期市场在延续震荡的同时浮现出两个新特征:一个是成交额的收缩,另一个是板块热度上的切换迹象,金融、地产、消费等今年热度一直不高的板块有一些起色。

“近期的交投缩量,体现出机构在宏观混沌期的保守态度。”长城基金公司人士强调,这在另一方面也是中报季之后和市场年度估值切换行情前,基于估值性价比和结构优化所做的阶段性准备。

大摩现代服务基金经理徐达认为,外围的通胀和加息预期虽然依然强烈,但大概率已经看到高点,而国内的维稳力度大概率将显著增强,有望提振市场信心。

具体来看,徐达认为大消费板块主要的机会来自风险释放后的估值修复,但对于可选属性强和高成长的子行业不宜过度乐观。此外,成长板块主要的机会来自于高端制造,尤其是处于景气赛道,且有外需支撑的子行业,这一类公司在人民币贬值的背景下业绩超预期的概率较大,且不受国内疫情和宏观下行的扰动。

徐达认为,虽然部分个股近期涨幅较大,但需求的高景气在经济下行的背景下显得尤为稀缺,大概率将持续受到资金关注。另外,大部分制造企业在去年饱受原材料价格上行之苦,而今年由于美元强势,除能源外的大宗商品普跌,原材料对于毛利率的压制将得到很大缓解。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐