万凯新材第二季度净利或大增480%,预计上半年实现净利5.5亿元

来源:银柿财经 2022-07-15 11:23:52

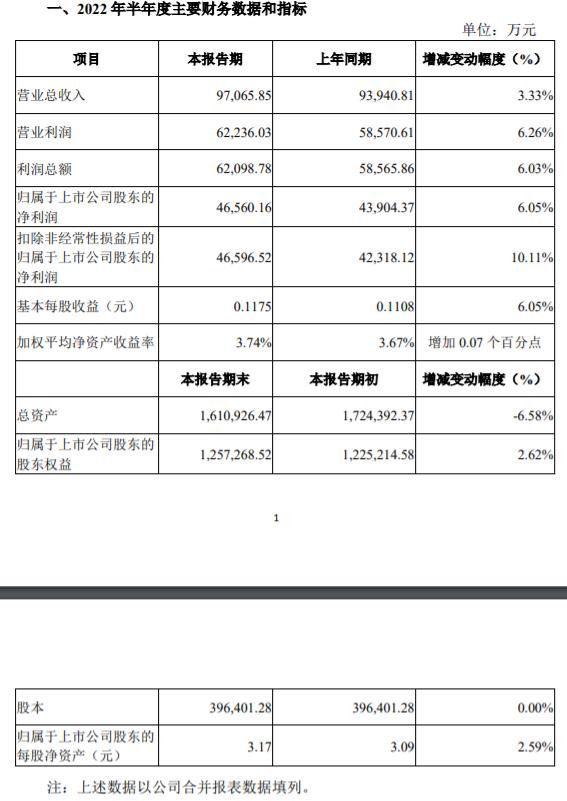

7月14日,万凯新材(301216.SZ)披露了2022年半年度业绩预告,报告期内,公司预计实现净利润5.0亿元至5.5亿元,比上年同期大幅增长165.68%至192.24%。值得一提的是,在一季度,公司的净利润已经实现翻倍式增长,而万凯新材2022年第二季度预计净利润为2.11亿元至2.61亿元,去年同期为0.45亿元,预计同比大增368.9%至480.0%,表现十分抢眼。

此前,中金公司发布研究报告称,瓶级PET下游应用领域不断拓宽,且增速较快。瓶级PET主要用于传统包装领域,如软饮料和油品;以及新型领域,如医疗防护面罩、生鲜电商包装以及日化品等。据CCF和CCFEI统计,2021年,全球瓶级PET表观消费量约3208万吨,中国瓶级PET表观消费量约705万吨,占比约22%。在“十三五”期间,全球表观消费复合增速约7.5%,中国复合增速约8.1%,呈现一个加速增长的态势。未来瓶级PET的下游需求将呈现传统应用领域(如饮料瓶等)稳定增长,新兴应用领域(如医疗检测等)快速崛起的态势。

中金公司还表示,万凯新材产能规模优势有望打开公司成长空间。净利润有望从2021年的4.4亿元上升到2023年的10.2亿元,年均复合增长率52.3%,主要原因为,公司具有成本竞争优势,受益于重庆基地的区位优势,瓶级PET单吨成本较浙江基地低约116元/吨;另外,公司产能规模迅速扩大,截至2022年1月已实现240万吨/年的瓶级PET产能,预计2022年至2023年公司瓶级PET产量分别有望较2020年提升54%至76%。

如今,公司的中期业绩预告似乎也印证了上述券商的观点。

据万凯新材公告显示,业绩上涨主要原因有两部分构成:首先,2022年上半年,面对国内局部疫情、消费阶段性承压及原材料涨价等不利外部因素,公司积极做好经营管理和市场销售工作,在手订单充足,交付情况较好,产品销售价格上涨,营业收入也较上年同期增长。同时,2022年一季度子公司重庆万凯新材料科技有限公司二期(60万吨)PET新产能正式投产,对公司上半年业绩也产生积极影响。

PET作为可循环利用的绿色环保健康包装材料,未来有望迎来广阔的市场前景和发展机遇。行业内来看,华润材料(301090.SZ)作为中国华润旗下的公司,聚酯瓶片产能在160万吨左右,加上50万吨在建产能,预计总共能达到210万吨PET产能。

而万凯新材的PET产能已经超过华润材料。据公开资料显示,万凯新材目前拥有年产240万吨瓶级PET产能,产能规模居全国第二。同时,万凯新材产能仍在增长中,公告显示公司已经启动重庆万凯三期60万吨瓶级PET产能建设,预计2023年建成投产。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐