收评:A股三大指数冲高回落涨跌不一,教育行业领涨,汽车股持续爆发

来源:金融界 2022-05-27 18:25:00

金融界5月27日消息 周五A股三大指数全线高开,早盘市场冲高后震荡回落,创业板指曾一度涨超2%;午后A股小幅上行后连续下挫,三大指数陆续翻绿,尾盘市场小幅回升。

截至收盘,沪指涨0.23%,报3130.24点,深成指跌0.12%,报11193.59点,创业板指涨0.06%,报2322.48点。沪深两市合计成交额8157.8亿元;北向资金实际净买入39.01亿元。两市93股涨停(含ST股),21股跌停,超2600股下跌。

行业板块方面,教育、采掘行业、石油行业、汽车整车、煤炭行业等涨幅居前,风电设备、电源设备、医药商业、酿酒行业、能源金属等跌幅靠前;题材方面,职业教育、CRO、新型城镇化、有机硅、国企改革等概念相对活跃。

国企改革概念爆发,飞亚达(行情000026,诊股)、国投中鲁(行情600962,诊股)、航天晨光(行情600501,诊股)、潍柴重机(行情000880,诊股)、中水渔业(行情000798,诊股)、中成股份(行情000151,诊股)、东安动力(行情600178,诊股)、林海股份(行情600099,诊股)、大庆华科(行情000985,诊股)、晋西车轴(行情600495,诊股)、瑞泰科技(行情002066,诊股)、英力特(行情000635,诊股)等涨停;

汽车行业维持热度,中通客车(行情000957,诊股)11连板,安凯客车(行情000868,诊股)、金龙汽车(行情600686,诊股)、东风科技(行情600081,诊股)、瑞玛精密(行情002976,诊股)、特力A(行情000025,诊股)、申华控股(行情600653,诊股)、明新旭腾(行情605068,诊股)、中汽股份(行情301215,诊股)、青岛双星(行情000599,诊股)等涨停;

教育板块强势崛起,国新文化(行情600636,诊股)、豆神教育(行情300010,诊股)、传智教育(行情003032,诊股)、凯文教育(行情002659,诊股)、中国高科(行情600730,诊股)、昂立教育(行情600661,诊股)涨停,全通教育(行情300359,诊股)、三盛教育(行情300282,诊股)、科德教育(行情300192,诊股)等纷纷上扬;

基建股震荡走强,浙江建投(行情002761,诊股)、安徽建工(行情600502,诊股)、中衡设计(行情603017,诊股)、中设股份(行情002883,诊股)、浦东建设(行情600284,诊股)涨停;

家用电器及家电零部件板块受关注, 毅昌科技(行情002420,诊股)、长虹华意(行情000404,诊股)、迪贝电气(行情603320,诊股)、德昌股份(行情605555,诊股)涨停;

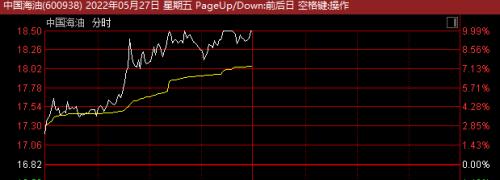

采掘行业及石油行业大涨,龙高股份(行情605086,诊股)、准油股份(行情002207,诊股)、泰山石油(行情000554,诊股)涨停,中国海油(行情600938,诊股)涨停创上市新高;

有机硅板块走高,宏柏新材(行情605366,诊股)、晨光新材(行情605399,诊股)涨停,东岳硅材(行情300821,诊股)、新安股份(行情600596,诊股)、硅宝科技(行情300019,诊股)不同程度上涨;

化工行业活跃,氯碱化工(行情600618,诊股)涨停,凯盛新材(行情301069,诊股)、双环科技(行情000707,诊股)、远兴能源(行情000683,诊股)、中核钛白(行情002145,诊股)、江苏索普(行情600746,诊股)、华融化学(行情301256,诊股)、中泰化学(行情002092,诊股)、宝丰能源(行情600989,诊股)等跟涨;

煤炭行业走高,大有能源(行情600403,诊股)再度涨停,上海能源(行情600508,诊股),郑州煤电(行情600121,诊股)、山西焦化(行情600740,诊股)等涨超5%;

新冠药物概念走高,新华制药(行情000756,诊股)涨停,华润双鹤(行情600062,诊股)、拓新药业(行情301089,诊股)等跟涨;

CRO概念盘中异动,百花村(行情600721,诊股)涨停,凯莱英(行情002821,诊股)触及涨停,皓元医药(行情688131,诊股)、康龙化成(行情300759,诊股)、药明康德(行情603259,诊股)、博腾股份(行情300363,诊股)、泰格医药(行情300347,诊股)、药石科技(行情300725,诊股)、昭衍新药(行情603127,诊股)跟随走高;

个股方面,科创板新股云从科技(行情688327,诊股)上市,涨约45%;

拟获美的集团(行情000333,诊股)入主,科陆电子(行情002121,诊股)连续4日涨停;

子公司拟转让所持特尔佳海讯股权,大为股份(行情002213,诊股)连续两日涨停;

中标华为人才公寓精装修分包工程,美芝股份(行情002856,诊股)涨停;

拟15.9亿出售华泰期货40%股权,华丽家族(行情600503,诊股)涨停;

拟回购注销3.71亿股补偿股份,罗欣药业(行情002793,诊股)涨停;

公司及子公司中标33.33亿项目,安徽建工一度涨停;

股东顺为拟减持不超过6%股份,石头科技(行情688169,诊股)大跌10%。

【机构策略】

广州万隆:指数支撑参照3100-3095。方向上,事件催化,军工持续验证高景气;深圳大力度刺激消费,其他地方有望跟进,关注大消费;一揽子政策5月底前出台细则,继续关注基建方向。

巨丰财经:短期市场状态以及环境相对向好,有利于反弹的延续,但空窗期的到来以及中报业绩可能的不济预期下,还是会对市场上行的空间带来抑制,谨防指数整体的回落。此外,外资继续看好中国资产中长期投资价值,这将给中概股以及市场带来情绪提振,但市场的转向还需看国内的基本面,中期整体向好趋势下,当前仍需一定的耐心等待。

长江证券(行情000783,诊股):寻找盈利预期调整中的线索:1)历史上看,季度环比加速对超额收益有极强的贡献。全A 盈利增速呈现V 型走势,意味着景气加速的结构在2022 年有稀缺性,对行业间分化影响重大; 2)成本端,短期铝、钢材价格已经下行,或导致钢结构、锂电结构件、铝模板等行业盈利能力改善;需求端,赶工需求或促进新老基建落地速度加快,新基建短期内开工确定性更高;国内消费刺激逐步落地,汽车、家电、餐饮等行业受益或更为明显;3)供给侧出清的行业,景气度弹性或更大。结合成本及需求情况,我们认为明显受益的行业主要包括:钢结构、铝模板等(基建链);供应链&;公路运输;服饰品牌商、小家电等。

华泰证券(行情601688,诊股):A股三阶段拾级而上,首选中游制造,次选必需消费。下半年A股大势不悲观。内滞外胀环境是制造国压力最大的宏观组合,其构筑的风险溢价顶已经在4月末出现,往年底看,A 股有望迎来三阶段拾级而上行情,第一阶段(5月至中报季)震荡反弹至上海疫情前震荡位,第二阶段(中报季至10月)业绩拐点出现,进入反转行情,第三阶段(10月后)释放行情弹性。配置角度来看,把握Q2后重大边际变化和已有逻辑的交易程度,美债贴现率压力见顶、产业链利润分配压力见顶、当前产业周期/通胀结构/地产宽松的股价隐含预期程度不高,由此,中游制造为首选,必需消费次优。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐