数字经济和新能源业绩高增(可比口径)——21年年报业绩预告及快报点评

来源:金融界 2022-01-27 09:22:49

核心结论:①目前A股上市公司仅在特定情形下强制披露年报业绩预告,考虑预告和快报后,当前全部A股年报预告/快报披露家数占比为29%,利润占比30%。②可比口径下,从累计同比看业绩略有放缓,21Q4/21Q3全部A股归母净利润累计同比为59%/61%,剔除金融后为79%/81%。③从两年年化复合增速看业绩依然保持高增长,21Q4/21Q3全部A股归母净利润两年年化同比为33%/27%,剔除金融后为44%/37%。

数字经济和新能源业绩高增(可比口径)

——21年年报业绩预告及快报点评

截止1月25日,披露2021年年报业绩预告及快报的公司共1296家(预告1209家+快报87家),披露家数占比约为29%。以披露预告/快报的公司为样本,我们发现A股2021年全部A股归母净利润累计同比增速较前三季度略有下降,但从两年年化同比来看全部A股归母净利润增速依然向上,因此目前A股还处在盈利上行周期,业绩继续保持较高增长。

目前上市公司在特定情形下强制披露年报业绩预告,因此年报预告的实际披露率较低。沪深交易所对不同板块的业绩预告有不同的具体规定,具体来看:

①深主板(含中小板)在特定条件下应披露业绩预告,快报无强制披露要求:披露规则参考2020年6月发布的《深圳证券交易所上市公司业务办理指南第 2 号——定期报告披露相关事宜》,该规则使用于深交所原主板和中小板公司。规则规定上市公司要对第一季度、半年度、前三季度和年度的业绩进行预测,如果业绩出现了特定的5种情况,则要在1、4、7、10月的15日之前披露相应的业绩预告。对业绩快报没有硬性要求。

②创业板在特定条件下应披露年报的业绩预告,其他预告及快报不做硬性要求:披露规则参考2020年6月发布的《深圳证券交易所创业板股票上市规则(2020年修订)》以及《创业板上市公司业务办理指南第 2 号——定期报告披露相关事宜》,规则规定在一定条件下需要披露年报的业绩预告,对于季报和三季报均没有硬性要求。

③沪主板在特定条件下应披露年报的业绩预告,其他预告及快报不做硬性要求:披露规则参考2020年12月发布的《上海证券交易所股票上市规则(2020年12月修订)》中11.3“业绩预告、业绩快报和盈利预测”一节,该规则规定当年度业绩出现3种情形时强制披露业绩预告,对季报和半年报的业绩预告,以及全年的业绩快报均无硬性披露要求。

④科创板在特定条件下应披露年报的业绩预告,其他预告及快报不做硬性要求:披露规则参考2020年12月发布的《上海证券交易所科创板股票上市规则(2020年12月修订)》中6.2“业绩预告和业绩快报”一节,该规则规定当年度业绩出现3种情形时强制披露业绩预告,对季报和半年报的业绩预告,以及全年的业绩快报均无硬性披露要求。

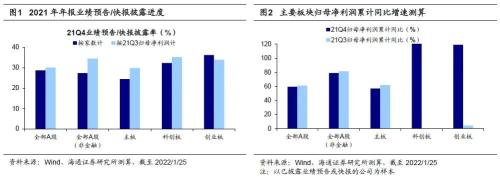

以披露家数占比衡量,主板(含原中小板)披露率为24%,创业板36%,科创板32%。由于年报业绩预告并不存在硬性披露要求,因此当前年报预告的披露率并不高。截至1月25日,以披露家数计算,2021年披露年报业绩预告及快报的公司数占全部A股的比例为29%,其中主板披露家数比例为24%,创业板为36%,科创板32%;以21Q3归母净利润总数为分母,目前1296家已披露年报业绩预告/快报的公司在21Q3的累计归母净利润占比为30%,其中主板披露利润占比为30%,创业板为34%,科创板35%。综合来看年报预告披露率不高,因此下文基于预告数据计算的各个板块业绩增速与未来年报披露后的数值可能有较大差异,计算结果仅供参考。

以已披露预告/快报的公司为样本,各板块年报业绩两年年化复合增速继续回升。由于每个公司业绩预告的归母净利润是一个区间,我们取其上下限的算术平均值近似代替为当期的归母净利润值。与此同时,部分公司已经披露了快报(可以理解为未经审计的简版年报),因此最终一家公司的归母净利润取值优先顺序为:快报中数值>;预告中上下限平均值。我们以已披露业绩预告或快报的公司作为可比口径,分别计算21Q4的归母净利润累计同比增速,以及21Q4相对19Q4的两年年化复合增速,具体结果如下:

已披露业绩预告/快报的全部A股21Q4归母净利润累计同比增速为59%(21Q3为61%),剔除金融后为79%(21Q3为81%),累计同比数据上看似21Q4整体业绩增速较21Q3略有放缓,但如果我们用两年年化复合增速来剔除2020年的低基数效应,可以发现2021年年报业绩依然保持高增长。具体而言,全部A股21Q4相对19Q4的归母净利润两年年化复合增速为33%(21Q3两年年化增速为27%,下同),剔除金融后的两年年化增速为44%(37%)。分板块看,主板21Q4的归母净利润两年年化复合增速为32%(27%),创业板为51%(7%),科创板实现扭亏。

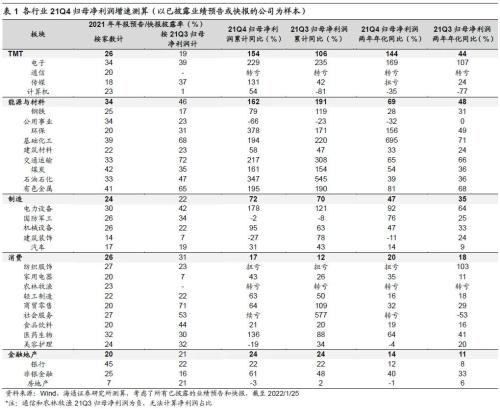

行业层面,TMT、能源材料和制造板块保持高增长,消费和金融业绩增速较上一季度小幅提升。大类行业上,以已披露预告/快报公司为样本,TMT、能源材料和制造板块业绩依然高增。TMT板块业绩增速最快,21Q4/21Q3归母净利润两年年化增速分别为144%/44%,其中电子为169%/107%,传媒实现扭亏,计算机业绩降幅收窄;能源材料板块业绩增长进一步加快,21Q4/21Q3归母净利润两年年化增速分别为69%/48%,其中基础化工为695%/71%,有色金属为81%/68%,煤炭为54%/36%;制造板块年报业绩增速继续提升,21Q4/21Q3归母净利润两年年化增速分别为47%/35%,其中电力设备为92%/64%,国防军工为76%/25%,机械设备为47%/33%。消费和金融地产板块21年年报业绩增速较上一季度小幅提升,消费板块21Q4/21Q3归母净利润两年年化增速分别为20%/18%,其中医药生物为64%/41%,家用电器为35%/11%,食品饮料为19%/16%;金融地产板块21Q4/21Q3归母净利润两年年化增速分别为14%/11%,其中非银金融为40%/33%,银行为12%/8%,但房地产盈利依然下滑,为-1%/6%。

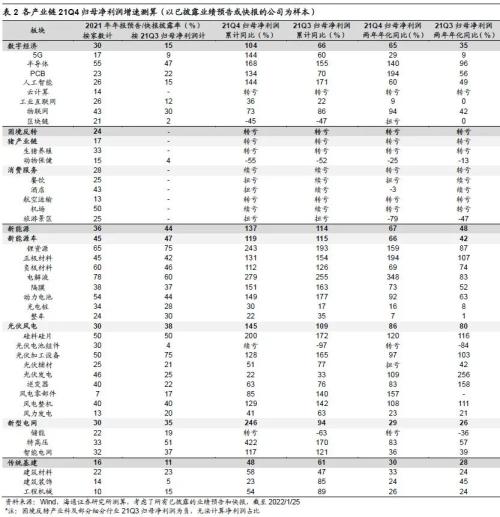

产业链层面,数字经济和新能源产业链景气度继续高增。目前投资者对新能源和数字经济等高景气板块的关注度较高,同时困境反转类产业链和稳增长政策下的基建产业链也得到重视,因此我们梳理了上述产业链的上市公司21年年报预告/快报情况。以已披露预告/快报公司为样本,数字经济和新能源板块的业绩增速依然较高且进一步提升,数字经济产业链整体21Q4/21Q3归母净利润两年年化增速分别为65%/35%,其中披露率较高的半导体为140%/96%,物联网为94%/42%,人工智能为60%/49%;新能源产业链整体21Q4/21Q3归母净利润两年年化增速分别为67%/48%,细分来看新能源车产业链为66%/42%,光伏风电为86%/80%,新型电网为29%/26%。困境反转类产业链包括猪产业链和消费服务,目前来看两个产业链依然处于亏损状态,但个别细分行业业绩已经开始改善,具体而言,从两年年化角度看21Q4猪产业链中生猪养殖依然亏损,动物保健盈利增速降幅扩大,消费服务板块中餐饮实现扭亏,酒店和旅游景区业绩下滑,航空和机场依然亏损。此外,经济下行压力下稳增长政策持续发力,投资者对基建产业链的业绩较为重视,我们在《稳增长的基建亮点在哪?-20210113》中分析过新能源和数字经济是新基建发力方向,如上文所述两大产业链业绩较为亮眼,而传统基建21Q4/21Q3归母净利润两年年化增速分别为30%/28%,其中的建筑材料披露率较高且业绩表现较为强劲,21Q4/21Q3归母净利润两年年化增速分别为33%/24%。

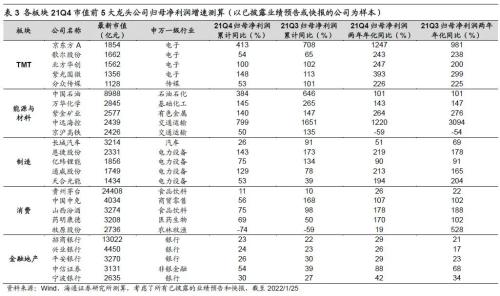

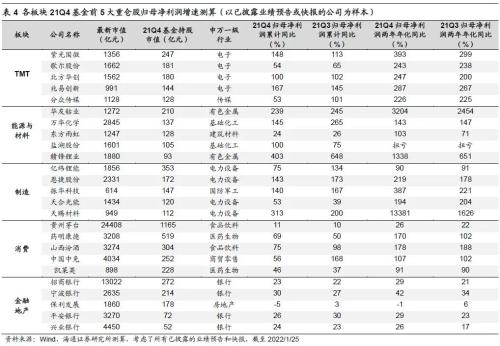

个股层面,龙头公司和基金重仓股业绩两年年化增速大多较上一季度提升。首先,我们可以考察各行业的龙头公司,因为龙头公司的业绩能在一定程度上反映行业的大致情况。以已披露预告/快报公司为样本,我们计算了各个行业市值前5名的龙头公司的业绩增速,整体来看21Q4大多数龙头公司归母净利润累计同比较21Q3有所下滑,其中能源材料板块前5大龙头公司业绩增速均下降;但从两年年化的角度看,21Q4大多数龙头公司盈利增速依然保持向上的趋势,其中TMT板块前5大龙头公司业绩增速均较上一季度提升。其次,投资者对公募基金重仓股的关注度较高,因此我们以已披露预告/快报公司为样本,计算了各个行业21Q4公募基金前5大重仓股的业绩增速,从样本上看基金重仓股与龙头公司部分重合但不完全一致,因此可以从另一个维度作为参考。整体来看21Q4过半数重仓股归母净利润累计同比较21Q3有所下滑,其中能源材料板块的重仓股业绩增速大多下降;但从两年年化的角度看,21Q4大多数重仓股盈利增速依然保持向上的趋势,其中TMT板块前5大重仓股21Q4业绩增速均较上一季度提升,消费板块重仓股21Q4业绩增速大多较上一季度有所提升。

风险提示:业绩预告/快报数据均未经审计,与未来披露的年报数值可能有较大出入。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐