同样是被野性消费,为什么说拉夏贝尔成不了鸿星尔克

来源:北京商报 2021-12-02 10:24:53

“野性消费”正越来越多的出现在国产品牌的直播间里。

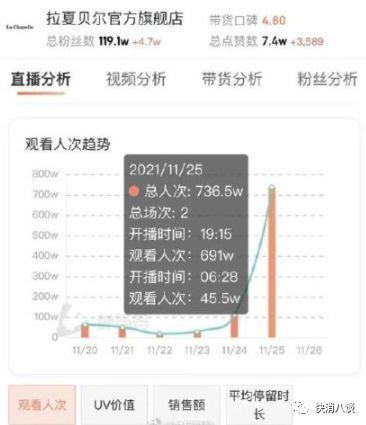

近日,随着拉夏贝尔淘宝直播间涌入40万人疯狂捡漏,拉夏贝尔被野性消费的相关话题登上热搜榜。

据报道,连续几天,拉夏贝尔直播间的热度都高涨不下,即使是工作日的下午,直播间观众都能达到22.7万,点赞数达到90.2万。即使是直播间的运营人员,也会时不时喊出一句“捡漏,捡漏的看过来”。

这与拉夏贝尔此前直播间观看量一般在10万以下的局面形成鲜明对比。

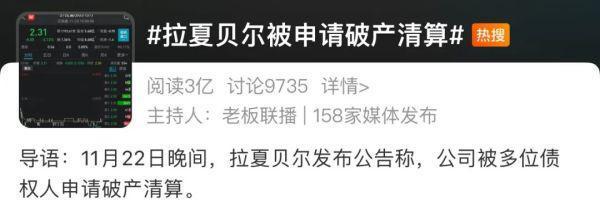

值得关注的是,与鸿星尔克、汇源果汁、蜂花等品牌走红方式不同,拉夏贝尔此次是因为被破产清算。11月24日,“拉夏贝尔被申请破产清算”登上微博热搜,根据拉夏贝尔日前披露的信息,拉夏贝尔多位债权人因其不能按期偿还债务,向法院递交破产清算申请。

鞋服行业品牌管理专家、上海良栖品牌管理有限公司总经理程伟雄表示,拉夏贝尔破产被野性消费是来捡便宜货的,鸿星尔克是捐献物质被同情前来支持的,性质不同野性消费的目的就不同。

作为国内唯一一家A+H的上市服饰公司,一直以“中国ZARA”自居,但回归到A股不到二年时间各类负面信息多多,实控人2019年质押爆仓,仔细看看其实问题早已存在,一直得意的“自营+多品牌”模式在快速奔跑过程被掩盖了。

SFC(可持续时尚中国)发起人杨大筠说,鸿星尔克和拉夏贝尔野性消费的性质和本质都是完全不同的。鸿星尔克是做的公益营销,从而获得了消费者的广泛认同,不过鸿星尔克并未抓住此次公益营销就成功升级换代,也未实现品牌的成功转型。拉夏贝尔的野性消费则带有更多的娱乐性质,这个曾经辉煌的企业短时间就面临破产,很多产品在各个渠道上进行抛售,消费者更多的是来看热闹。

作为国内女装巨头,在过去的20年里拉夏贝尔可谓是风光无限,1998年成立,2014年登陆港交所,3年后又在A股市场成功上市,是我国第一家A+H上市的服装公司。

辉煌时期,拉夏贝尔不仅年营收超百亿元,旗下还拥有覆盖女装、男装、童装,以及不同人群的多品牌矩阵,坐拥近万家门店,且市值一度飙升至120亿。

不过,好景不长。由于采用多品牌+直营的模式,导致拉夏贝尔的运营成本不断攀升。

梳理发现,在2017年拉夏贝尔登陆上交所以来,就出现连续性亏损。2018年,拉夏贝尔首度亏损1.6亿元,2019年净亏损扩大至21.66亿元,2020年再次亏损。至此,拉夏贝尔已经连续亏损3年,这也使得拉夏贝尔“被ST”。业绩连亏重压下,2020年以来,拉夏贝尔总裁一职也频繁换人。

在香颂资本董事沈萌看来,拉夏贝尔盲目扩张、过度乐观,超出了合理的发展路径。

程伟雄称,之前拉夏贝尔遍布全国直营店铺近万家,平效低,在如此低迷的市场下还继续将募集资金投入渠道建设,通过渠道扩张做大规模意义不大,而ZARA中国店铺约几百家,业绩大体和拉夏贝尔近万家店铺相差无几。此外,拉夏贝尔女装旗下10多个品牌混杂在一起,有男装,也有细分的女装,但给消费者体验差异化不大,看似集合店,实际上还是在拉夏贝尔女装的招牌下,各个品牌只是标签不同罢了,产品偏同质化。

事实上,让拉夏贝尔头疼的不仅是摆在前端的门店和产品品牌,后方的库存也令人堪忧。

据悉,2015-2020年,拉夏贝尔的存货周转天数为215天、203天、216.7天、248.89天、236.62天和417.83天。而同为直营模式的优衣库和ZARA,存货周转天数均在80天左右。

“渠道的多元化和直营,没有彻底解决库存问题,反而随着大肆扩张库存随之增加。”程伟雄分析称,消费者反映拉夏贝尔女装打折比较频繁,和标杆ZARA比较商品管理还是有问题,ZARA季末打折不会一刀切,而是部分打折,而类似拉夏贝尔女装的打折比较猛,可见拉夏贝尔商品企划的货品规划、上市节奏安排、营销活动、价格规划等还是没有学到要领,产品生命周期还是停留在拍脑袋瞎决策的层面。

杨大筠表示:“中国不缺销售规模、卖出数量最多的服装品牌,中国缺的是能够影响生活方式、改变一代人、并且成为一段历史符号的、有信仰的品牌。在历史的发展长河里,企业首先要选择活下来,完成原始积累,完成技术、人才、资金和公司市场占有率的积累,这个中国企业无疑都已经完成了。那么,在下一轮的中国市场竞争中,更需要在国潮中玩’中国元素’,把握民族自信,在中国消费者开始关注国产品牌的风口中抓住机遇,快速崛起。”

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐