热点报告:BCI指数连创新高,推动矿价走强

来源:东证衍生品研究院 2021-10-12 10:22:40

报告摘要

报告日期:2021年10月11日

★堵港影响,BCI指数连创新高

近日BCI指数持续上涨,并突破10000点大关,连创历史新高,上涨行情的驱动核心在于疫情和极端天气引发的堵港、进一步对供应形成挤压,供需缺口持续扩大。

在极端天气和防疫政策双重钳制下,国内港口面临拥堵且拥堵日趋严重,9月22日台风过境后,沿海地区压港散货船舶数量高达556条,同比去年增加了35%,与前次台风影响相比增幅为6.4%。其中,海岬型船舶是目前堵港主力,港口运力占比提高2.9%,运力受挤压最为严重。

★运费暴涨推高铁矿成本

9月中下旬以来,铁矿石价格持续反弹,此轮反弹驱动主要源自,矿价跌至100元/吨心理成本支撑后,BCI运费成本的持续走高。

9月8日以来,主要两大干散货航线BCI-C3(巴西图巴朗-北仑/宝山)和BCI-C5(西澳-北仑/宝山)分别累计上涨20美元和10美元至50美元和23美元,涨幅68%和83%。10-20美元的运费涨幅,相当于提高铁矿石成本曲线10-20美元,即将原先的80-100美元/吨成本支撑提升至100-120美元/吨。

★投资建议

国内港口拥堵预计将在10月下旬得到显著缓解,运价预计将有所回调,但全球经济复苏主线下,散货运费的强势方向并不会有所动摇,但仍需警惕双限对大宗原料需求的不利影响。

从铁矿石自身供需基本面来看,发货量维持高位,铁水需求难有起色,矿价自身驱动并不强,基于运费上扬的反弹基础不牢。

★风险提示

天气异常,双限收紧,疫情再次爆发等

报告全文

1

近期干散货市场走势及分析

9月下旬以来,波罗的海海岬型船运价指数(简称BCI指数)持续上涨,近日更是突破10000点大关,连创历史新高。截至10月8月,海岬型船日均收益已经超过7万美元。船舶租金上涨的同时,也带动部分商品海运费用飙升,以铁矿石为代表的的大宗商品海运费紧随上涨。

过去一个月BCI、BPI和BHSI指数涨幅分别为107%、11%、11%,BPI指数和BHSI指数总体也有上行,但幅度却不及BCI,同时由于BCI指数拉动BDI指数同期上涨53%左右。干散货运费当前处在2020年开启的牛市行情,但2021年三季度以来,运费上涨显著加快,核心驱动在于疫情和极端天气引发的堵港、进一步对供应形成挤压,供需缺口持续扩大。

1.1、疫情和极端天气引发堵港,散货运力下降

全球国际贸易商船的船员主要来自亚洲,以东南亚和印度为主,其中菲律宾和印度的船员占比就已经达到45%。5月左右印度疫情爆发,随后疫情在周边加速蔓延并在三季度达到顶点,菲律宾是主要疫区之一。由于船员风险较大,加上国内也先后爆发了几次局部疫情,出于防疫需要,国内港口陆续收紧政策,直接导致港口效率出现了不同程度的下滑。大部分港口要求外籍船舶和船员必须在全员核酸阴性的前提下才能靠泊作业,部分港口甚至强制有疫区停靠史的船舶不准停靠。由于审批流程的复杂化,船舶在港口被迫滞留、时间也有所延长。

通常7、8月开始西北太平洋(行情601099,诊股)进入台风多发季,今年三季度以来我国东海和东南沿海一共受到3次台风的直接扰动,其中影响相对较大的是“烟花”和“灿都”,分别在7月和9月登陆东部沿海。台风期间会对港口码头封港,并暂停靠泊,直到台风过境,港口作业完全恢复,船舶也才会陆续靠泊,台风前后一周左右港口才能完全恢复。

因此在极端天气和防疫政策双重钳制下,国内港口面临拥堵且拥堵日趋严重,9月22日台风过境后,沿海地区压港散货船舶数量高达556条,同比去年增加了35%,与前次台风影响(峰值为503条船)相比增幅为6.4%。以等泊时间来衡量堵港的严重程度,环渤海是海运散货的主要卸货区也是堵港最严重的区域,其中青岛港(行情601298,诊股)和天津港(行情600717,诊股)平均等泊时间长达8.7和6.3天,其他港口的等泊时间在3-5天,与疫情相比都有所增长。“灿都”造成的堵港主要为海岬型船,截至10月3日,海岬型、巴拿马型、大灵便型、灵便型在中国沿海的运力占比(按DWT)分别为42%、23%、24%、6%,与之前“烟花”造成的堵港比较,同比分别变化2.9%、-5.5%、-0.3%、-1%。这也是海岬型船运费涨幅领先的核心所在——即海岬型船舶是目前堵港主力,运力受挤压最为严重。

1.2、大型散货船运力受其他商品挤占

除了拥堵影响,散货运力还遭受集装箱市场挤压,这种趋势预计将持续。集装箱有效运力相比疫情前下滑超过12%,供需缺口扩大推高运费,美西航线运价涨幅超过10倍。集运运力紧缺与欧美需求和供应链所存在的问题密不可分,并非短期能够解决的,至少在明年二季度之前,运力紧缺仍难看到缓解,集运费率维持高位的概率偏高。利润驱动下,部分散货船舶通过改装开始运输集装箱,且这一趋势将持续到四季度甚至明年,改装后船舶租金可达改装前的两倍以上。9月约有15艘散货船出租用于集运运输,但以中小型船舶为主,运力占比不大。但随着Star Bulk的首艘海岬型船完成改装并成功首航,海岬型改装已经成为主流,一旦大量运力投入集运市场,对海岬型船和干散货市场供应端造成的冲击将超出预期。

此外,海岬型市场供应也受到其他散货运输的挤压。一部分来自小宗散货,部分商品通常既可以集装箱运输也可直接用散货船装运,但在高昂的运费和紧缺的舱位面前,用集装箱运输的小宗商品不得不退回到散货市场,对干散货运力形成反向挤压,目前散货市场约有5%的货物来自集装箱运输。另一方面,全球电力紧张背景下,中澳局势紧张,加上印尼煤炭出口限制,全球煤炭贸易格局有所调整,俄罗斯、加拿大和美国煤炭出口量显著提升,运距变相拉长,运力需求增长,2021年以来煤炭运输中海岬型船和巴拿马型船使用比例显著提升,对大型船运力供应形成挤压。

那么,在全球供应链未完全恢复以及电力缺口持续存在的情况下,大型船运力将持续被挤占。

1.3、运价或小幅回调,但不改强势走势

国内堵港与欧美相比截然不同,一方面在于国内港口始终维持满负荷运作,欧美港口每天保持8小时作业,虽然近期运营时间小幅延长,但相比我国24小时运作机制,仍然难以望其项背;另一方面,海外港口的瓶颈还受到内陆运输掣肘,作为对比,国内货运已经恢复到正常增长状态。因此,用欧美来类推国内堵港的发展趋势并不可靠。中国堵港趋势将如何演变,还是要回到问题产生的根本——疫情和天气。

三季度末,海外疫情显著改善,但疫情的不确定性仍然存在,期望港口放松管制并不现实。天气方面,通常每年8月西北太平洋台风生成位置开始不断南移,直到次年2-3月达到最南,从经度看,6月台风生成位置最靠近我国沿海,随后不断东移,次年1-3月达到太平洋最东。因此四季度台风对我国港口的潜在影响将边际递减,即便海上船舶遭遇台风,但影响范围有限,通过合理避台手段也能将影响降到最低,预计不会对运力造成太大干扰。不过仍需警惕四季度台风南移对东南亚港口的不利影响。

7月受“烟花”影响,港口压力持续攀升,但我国码头作业始终维持高效运作,约一个月后开始缓和,“灿都”的影响比“烟花”更加剧烈,如果10月东海海域没有强台风生成,预计本轮拥堵在1个多月后就会明显改善,节点预计在10月下旬出现。随着堵港压力缓解,干散货运费预计将出现回调,但受集装箱市场扰动和煤炭运输需求的挤压,预计回调力度不会太大,而且并不会扭转全球经济复苏基调下散货运费的强势方向,但需警惕我国双限政策对大宗原料需求的潜在利空。

2

运费波动对铁矿的影响分析

9月中下旬以来,铁矿石价格持续反弹,由最低94美金累计反弹25%至10月上旬118美金。此轮反弹驱动主要源自,矿价跌至100元/吨心理成本支撑后,BCI运费成本的持续走高。从铁矿石自身供需基本面来看,发货量维持高位,铁水需求难有起色,矿价自身驱动并不强,当下铁矿石价格已经阶段性成为全球BCI指数的“映射商品”。

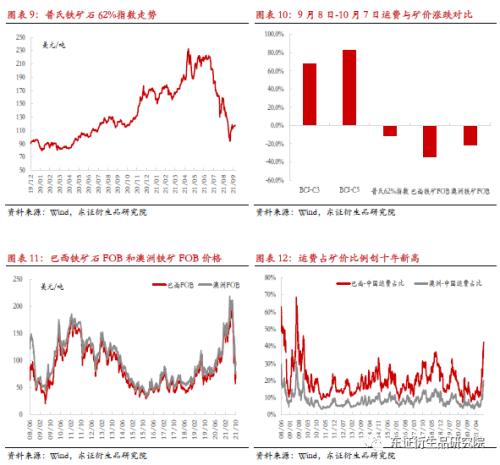

2.1、巴西-中国运费已占普氏价格的40%,创十年新高

市场用以美金计价的普氏62%指数口径为所有铁矿石到中国北方港口的干基价格,包含运费成本。9月8日以来,主要两大干散货航线BCI-C3(巴西图巴朗-北仑/宝山)和BCI-C5(西澳-北仑/宝山)分别累计上涨20美元和10美元至50美元和23美元,涨幅68%和83%。

从运费占比来看,当前巴西-中国运费占其普氏报价比例已达40%,澳洲-中国占其普氏报价比例20%。运费占比已经达到除2008年期间的最高值。10月7日,剔除运费后的巴西FOB矿价和澳洲FOB矿价分别为68美金和95美金,较9月8日累计下跌34%和21%。

此轮矿价上涨主动推动在于贴近成本线下的运费暴涨。10-20美元的运费涨幅,相当于提高铁矿石成本曲线10-20美元,即将原先的80-100美元/吨成本支撑提升至100-120美元/吨。

2.2、铁矿基本面仍然疲弱,基于运费上扬的反弹基础不牢

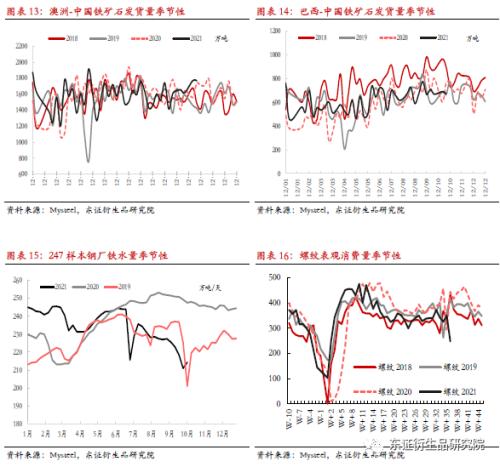

从铁矿石自身基本面来看,随着前期矿价跌至100美金附近,印度矿逐渐被挤出。但在高利润+低产量组合下,这部分供应本身并不参与定价,对实际边际供应影响有限。根据Mysteel样本统计,澳巴发货方面,9月份以来,澳洲和巴西发货量分别为1718万吨和677万吨,环比8月份共增加约100万吨/周。需求端,截止10月7日,247家铁水产量214万吨。8、9月份,该数据平均值为223万吨。且考虑10月份各地区缺煤缺电依然严重,铁水产量短期难有大幅度回升。短期矿石供需依然疲弱。

正如上文分析,当前干散运费飙涨,部分源自包括中国在内的港口严重拥堵。从铁矿石角度来看,截止10月7日,国内港口铁矿石压港量已达204船,创年内新高。持续攀升的压港量,同样也降低了港口铁矿石显性库存的压力。截止10月7日叠加压港量数据后的港口铁矿石总库存量为1.6亿吨,较9月初增加了增加了900万吨,较7月初累计增加了近2000万吨。

3

风险提示

天气异常,双限收紧,疫情再次爆发等

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐