信托公司开展 FOF 业务实务研究(二)

来源:中国信托业协会 2021-08-20 18:22:39

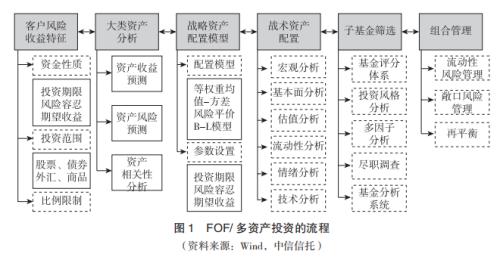

FOF业务的投资流程

国内FOF业务多设于买方机构的资产管理部门或多资产投资部,主要通过资产分析,战略、战术配置,基金筛选,组合管理来完成投资。FOF投资主要遵循“自上而下”的投资逻辑,在资产配置基础上进行基金筛选。

投资流程

投资流程:①分析客户风险收益特征。根据资金来源的不同和客户的收益率要求来设计投资范围、投资期限和投资目标。②分析大类资产。预测各资产类别在投资期限内的收益、风险和相关性。③搭建战略资产配置模型:选择资产配置的量化模型,确定大类资产配置比例(前3步均是战略资产配置,可获得资产配置中的β,这是FOF投资的首要目标)。④搭建战术资产配置模型:根据短期市场波动状况,对资产配置比例在一定范围内进行调整,以获取超过基准收益的超额回报。⑤筛选子基金:基金筛选获得α,在资产配置基础上,通过对管理人的考察进行择优选择。⑥组合管理:组合构建后,进行风险管理,定期评估组合表现,确定是否需要调整资产配置及相应的基金管理人。

风险收益分析

不同的资金的收益率要求、资金期限、监管限定的投资范围不同。例如保险、社保资金最大的特征是产品收益率的稳定性,而且收益率略高于市场平均水平即可。私募类产品收益需求较高,同时收益率波动幅度较大,这类产品在设计时需要加强对风险预警的监测和对冲工具的使用。同时,不同资金的期限差别较大,机构资金可能在季末、年末赎回概率大,个人资金除非长期锁定,否则容易受到市场行情的影响,有非常明显的追涨情绪。因此在产品设计和资产配置时需要根据不同资金的收益率、期限要求来设计产品。同时,券商、银行、保险各机构,专户、公募、私募各类型账户的投资范围监管要求也不同,需要根据相关规定来调整投资范围。

了解资金的属性,包括投资范围限制、收益目标、风险目标、资金期限等。具体来看:(1)明确投资目标:①收益目标:对绝对收益和相对收益的要求。②风险目标:确定所能承受的波动率、最大回撤、Var、CVar。(2)不同的投资目标决定了对应的配置模型,形成不同的配置结果。由于不同模型存在不同的特点和约束,因此最终形成的配置结果均衡点存在很大的差异。

大类资产分析

在确定客户的投资范围和投资比例后,对在投资范围内的资产进行短期收益、风险和相关性预测。主要的预测模型有历史数据、美林时钟、Regime-Based分析框架等;风险预测模型主要借鉴VaR(ValueatRisk)的风险计算模型;在配置过程中,需要配置相关性较低的资产,从而达到规避风险,实现分散化投资目的。

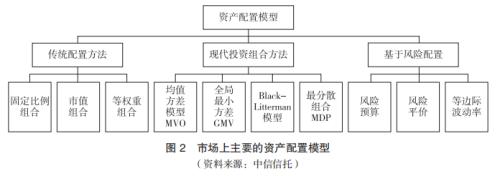

战略资产配置

在确定资产类别和目标收益后,需要通过量化模型来得出最终的资产配置比例。目前,常用的资产配置模型有60/40策略,Markowitz均值方差模型,Black-Litterman模型,风险平价模型,全天候策略,风险预测模型等。其中,60/40策略未能充分分散化风险;Markowitz均值方差模型用收益率标准差衡量风险,对于收益率的预测要求高;Black-Litterman在均值方差模型基础上加入主观预测,对主观预测要求较高,需承担主观预测带来的风险;风险平价模型侧重对各类资产总体风险的配置;风险预算模型通过约定各个资产对于投资组合的风险贡献,以各资产上的风险贡献的跟踪误差最小化为目标,计算得到各资产的权重比例,达到了主观调整资产风险的目的。

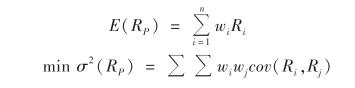

1.Markwiz均值方差模型(MVO)

马科维茨于1952年提出的均值方差模型(MVO,Mean-VarianceModel)奠定了现代投资(行情000900,诊股)组合理论的基础,后期的风险平价、B-L等模型均在此基础上发展衍变而来。该理论下认为风险厌恶型的投资者,通过收益率的期望与方差进行投资组合的选择。有效的投资组合被定义为在限定组合期望收益E(Rp)的条件下,通过最小化组合收益方差δ2(Rp)获得的资产组合权重实现最优资产组合。

其中,Ri为第i种资产的收益率,wi为第i种资产的权重。

该理论的局限性在于需要大量的对于组合收益率及相关性等参数的估计,同时对于未来收益及方差的估计偏差可能较大。而微小的输入量变化,也会对模型的结果造成重大影响,因此在组合资产数量巨大时,模型的应用有较大的局限性。

2.因子配置理论

1964年在马科维茨均值方差理论上,夏普等美国学者提出了资产定价模型(CAPM,CapitalAssetPricingModel),该理论下投资者获得的收益率与其对于市场风险的暴露程度相匹配。CAPM做单因子模型阐述了以因子定义风险的基础理论,其后多因子模型作为资产组合配置手段得到了广泛的应用。常被使用的Barra模型属于基本面因子模型:

其中,Xk代表在因子k上的风险暴露,Fk代表K因子的收益率。

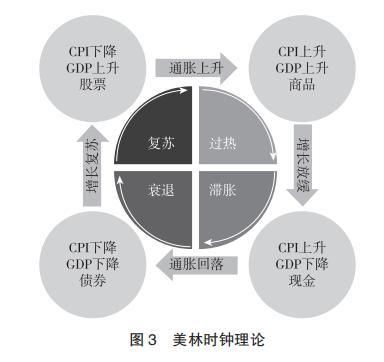

3.美林时钟理论

美林时钟是2004年由美林证券(MerrillLynch)通过对超过30年的数据统计分析得出的资产配置模型,通过对于经济周期下的资产轮动分析,给出在经济周期不同阶段下的资产配置策略。美林时钟将经济周期划分为四个阶段:衰退、复苏、过热和滞胀。

对于美林时钟配置理论的争议在于对于经济阶段划分的相对主观性。不同的划分标准与参数对于配置结果产生较大影响。传统方式的划分以GDP产出缺口与CPI作为主要变量。对于美林时钟配置在中国的实证分析表明,美林时钟配置往往失效,其主要原因是中国短期货币政策和金融监管政策不是仅由经济和通胀两个因素决定,多因素导致经济政策不再遵循泰勒法则。

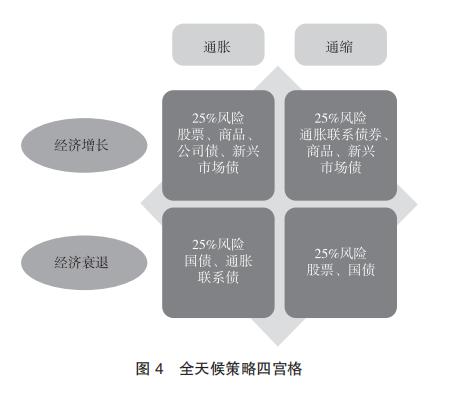

4.风险平价理论

1996年桥水基金推出的全天候风险平价策略,目的在于穿越经济周期,使得组合在各种市场环境下均可获得稳定的表现。风险平价策略配置的核心不在于资产的配置,而在于风险的分配。资产风险评价组合的目标函数是使各类资产对组合的风险贡献相同。桥水基金的全天候策略“四宫格”中,桥水给每种经济环境分配了相同的风险权重,也就是说,期望通过将风险等量分布于四种经济环境来达到组合的分散和平衡。桥水认为在全天候策略中,经济环境暴露是被完全相互抵消的,剩下的就是风险溢价收益。

对于风险平价理论的争议在于过多地配置债券资产,而该资产配置模型的出色表现得益于美国利率的长期下行。而风险平价模型也被不断发展,如基于风险因子的风险平价理论,认为以资产类别为基础造成风险端的失调,主张设立风险因子,将基础资产分解为多个风险因子来计算因子的风险贡献,构建因子风险平价组合。

5.Black-litterman模型(BL)

Black-Litterman模型是由高盛的FischerBlack和RobertLitterman在1990年首次提出的资产配置模型,通过引入投资者的主观观点,对传统的均值-方差模型进行修正。BL模型采用贝叶斯方法(BayesianTheory),将市场隐含的均衡收益(先验收益,prior)和投资者主观观点相结合,形成期望收益的估计值(后验收益,posterior)。在投资者对于市场没有额外观点的情况下,他应该持有与基准投资组合相同比例的资产;当投资者观点不同于市场均衡观点(先验)时,他的观点的加入会使得资产的权重偏离基准组合。

BL模型的综合期望收益率为:

其中,为比例系数,为超额收益的方差矩阵,P为各资产与观点的举证,为观点误差项的方差矩阵,Q为观点向量。BL模型受争议之处在于主观预期的随意性。随现代金融科技的发展,将BL模型与人工智能相结合成为一种趋势。通过引入机器学习的方法,去分析日益增多的资产品种及面临的大量宏观因素变量。

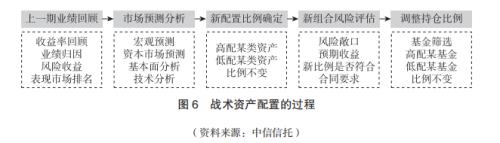

战术资产配置

战术资产配置是在战略配置的基础上,根据市场环境及经济中短期走势,对资产配置状态进行动态调整。战术配置一般是在之前确定的比例浮动区间内,高配收益较高的资产,低配收益较低的资产。流程如下:①回顾上一周/季/月的投资组合业绩;②预测中短期的宏观经济和资本市场各类资产表现;③在此基础上确定战术配置比例;④对新的配置比例进行风险评估;⑤筛选子基金,调整持仓基金比例。

子基金筛选

定量分析基金,净值分析居多,持仓分析较少。国内FOF投资团队在筛选子基金时,主要运用“定量+定性”的打分方法。定量分析基金数据以净值分析居多,国内的财富机构、金融科技公司(优矿、朝阳永续、Wind等)以净值分析居多,通过净值计算产品的波动率、下行风险、夏普比率、β值、信息比率、跟踪误差来判断基金。运用业绩归因模型来判断基金的收益来源,评估基金的投资行为。除此以外,少数机构可以通过对基金的持仓数据来进行分析;但该类数据基本在银行、券商、信托的托管部门,投资部门运用得不多。

定性调查管理人,以打分卡为主。经过之前的业绩分析后得出满足投资部门需求的基金产品,在此基础上,通过对投资人进行尽职调查来确定核心基金池。尽职调查的内容一般包括公司基本情况、客户服务、核心团队、投资理念、业绩表现、投研能力、风险控制、IT系统等方面。

组合管理

1.风险控制

风控制度和风控阈值对持仓进行调整。组合管理过程中,需要根据预期收益要求和策略特征制定风控制度,在组合监测过程中需要根据账户回撤的最大容忍度确定账户的预警和清仓线,对超出预期的风险和收益都要进行分析,观察是否有基本策略变更或风格漂移行为产生。在交易系统中设置风险阈值,防范操作风险。除此以外,公司的股权变动,关键投研人员的离职,业绩不及预期以及合规问题等都将导致持仓的调整。

2.组合再平衡

在组合比例偏离资产配置目标的情况下卖出占比偏高资产,买入占比偏低资产,回到目标比重。当市场出现大幅波动,子基金出现特殊情况,或出现单边行情时,子基金可能会出现风格漂移,这种情况会带来敞口增加。这时需要将再平衡策略将配置比例调整到目标配置比例。目前常见的再平衡方法有时间频率再平衡、波动区间再平衡和定期再平衡等。

风控体系构建

1.常见风险

FOF业务的常见风险有操作风险、市场风险、流动性风险、基金管理人风险等。操作风险包括投资操作风险和实务管理风险;市场风险包括政策风险、经济周期风险、利率风险、上市公司经营风险、后期认购资金风控底线偏低的风险;流动性风险主要是市场或投资标的流动性不足和其他不可抗因素产生;基金管理人风险是由子基金管理人因主观或客观原因带来的业绩偏离风险。

2.风险管理措施

(1)操作风险管理

第一,建立科学的投资决策制度。第二,充分披露信息,建立适当性管理制度。第三,交易管理,复核指令准确性。第四,监督禁止行为。第五,采用投资操作系统支持。

(2)市场风险管理

第一,充分分散配置。在大类资产配置和子基金选择两个层面充分进行分散,控制集中度,降低不同策略资产的相关性,从而降低产品整体的波动水平。第二,设置投资约束。第三,建立预警、止损线及强制平仓制度。第四,选择合格投资者及风险揭示。第五,重视信息披露。定期披露信托计划净值及运行情况,供投资者知晓并自行做出申购及赎回决策。

(3)信用风险管理

第一,在投顾协议中以合同方式约定,在初始阶段,投资经理与投资顾问对不同策略资产配置方案的意见存在较大分歧时,投资部门有权要求投资顾问以规避风险为原则,适度降低进取型资产(如股票策略)的配置比重,否则投资部门可拒绝执行投资指令。第二,在后续募资阶段开启之前,投资部门将在项目运行过程中逐步培养完善自身的数据资源和分析能力。

(4)基金管理人风险管理

第一,基金管理人评价与筛选中重点考察管理人的行业口碑、历史履约情况、核心人员的经历等方面,对管理人的尽职表现设置较高的准入门槛。

第二,在有条件的情况下,交易结构设计上优先采用投顾模式,减少管理人的道德风险可能造成的不利后果。

第三,密切监控所投子基金管理人的履约情况。

第四,加强所投子基金与白名单库中同策略基金在收益率、最大回撤、波动率上的横向比较,及时赎回业绩指标表现不及同策略基金平均水平,且无完整投资逻辑支持的子基金。

第五,关注所投子基金最大回撤或波动率变化的纵向比较,及时赎回上述两个指标高于自身历史最高水平,且无完整投资逻辑支持的子基金。

第六,紧密跟踪所投子基金的投资策略与净值变化趋势,及时赎回投资策略发生变动或净值出现异常波动,且变动无完整投资逻辑支持的子基金。

(课题牵头单位:中信信托有限责任公司)

摘自:《2020年信托业专题研究报告》

相关文章

猜你喜欢

今日头条

图文推荐