期市收盘:释放沥青征收消费税 沥青封涨停 钢市降温热卷跌超5%

来源:东方财富期货371人参与讨论 2021-05-17 16:16:38

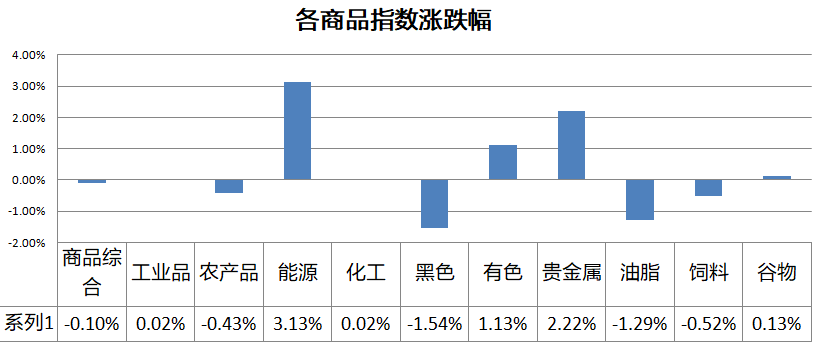

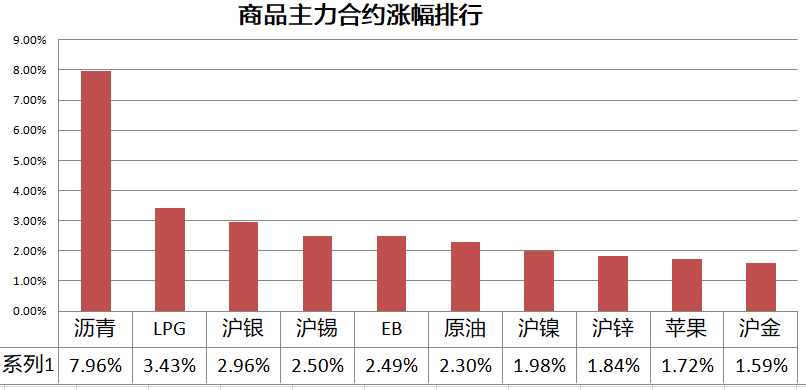

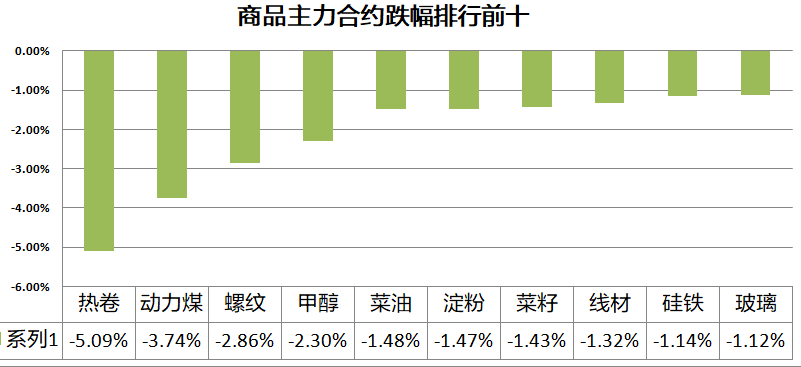

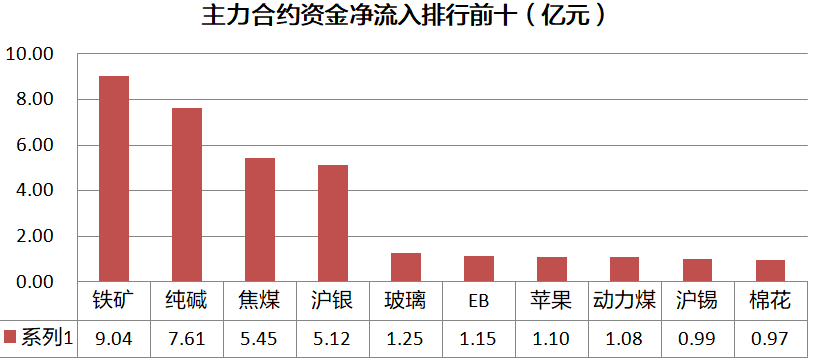

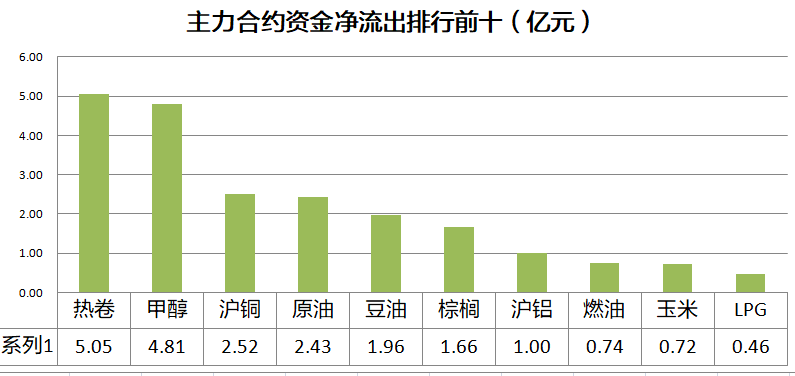

一、行情纵览

二、日间资讯

国家统计局:1-4月份,全国固定资产投资(不含农户)143804亿元,同比增长19.9%;比2019年1-4月份增长8.0%,两年平均增长3.9%。其中,民间固定资产投资82519亿元,同比增长21.0%。从环比看,4月份固定资产投资(不含农户)增长1.49%。

国家统计局:4月份,发电6230亿千瓦时,同比增长11.0%,比2019年4月份增长11.3%,两年平均增长5.5%,日均发电207.7亿千瓦时。1-4月份,发电25276亿千瓦时,同比增长16.8%,比2019年1-4月份增长10.9%,两年平均增长5.3%。

国家统计局:1-4月份,全国房地产开发投资40240亿元,同比增长21.6%;比2019年1-4月份增长17.6%,两年平均增长8.4%。其中,住宅投资30162亿元,增长24.4%

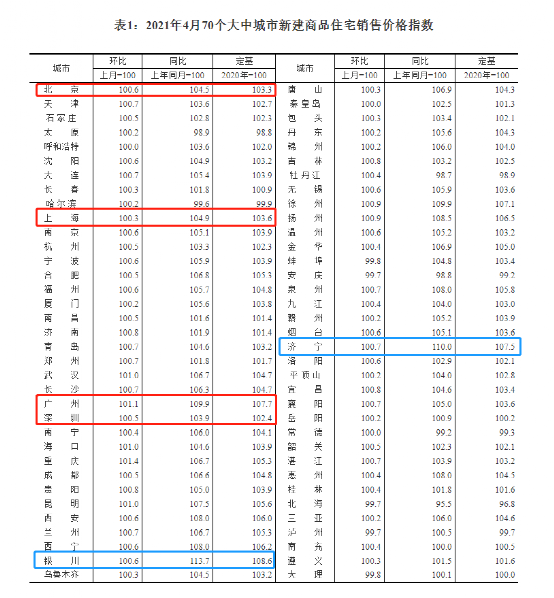

国家统计局:4月70大中城市中有62城新建商品住宅价格环比上涨,3月为62城;环比看,重庆涨幅1.4%领跑,北上广深分别涨0.6%、涨0.3%、涨1.1%、涨0.5%。

国家统计局:预计消费对经济增长的贡献还会持续改善。从下阶段来看,消费保持稳定恢复有很多有利条件,一季度消费在三大需求当中的贡献率已经回升至最大。

国家统计局新闻发言人付凌晖:近期,工业产品价格上涨比较快,加大了企业的生产经营压力。下阶段,还是要按照中央部署,继续抓住当前稳增长压力较小的窗口期,科学精准实施宏观政策,促进经济稳定运行在合理区间。同时,要进一步深化供给侧结构性改革,推动经济高质量发展。

国家统计局新闻发言人付凌晖:中国仍然是世界上最大的发展中国家,实现碳达峰、碳中和从目前来讲压力比较大。从经济发展的条件来看,我国经济正处在由过去的粗放型、高投入、高消耗增长向节约型增长转变。从发达国家的历史经验来看,我们确实要看到,对于实现碳达峰、碳中和的要求来讲,压力还是比较大。

国家统计局新闻发言人付凌晖在回应记者关于最新人口数据时表示,我国目前处于轻度老龄化状态。这次人口普查,我国60岁以上老年人口占全部人口的比重是18.7%,说明目前中国还是属于轻度老龄化的状态。

摩根士丹利:押注大宗商品价格持续上涨存在风险。大宗商品价格面临几十年来最强劲的涨势,由于供求、库存和矿产生产成本等基本因素,其价格变得过于昂贵。在经历了过去60年来第二强劲的上涨之后,大宗商品的风险回报前景开始恶化。尽管宏观经济有利因素可能会继续,但许多市场正面临下半年回调的威胁。摩根士丹利预计年底前大宗商品价格将呈现下行趋势,特别是在铁矿石、基本金属和贵金属、粮食、欧洲天然气和液化天然气方面,而石油、美国天然气和糖价格相较而言更具有韧性。

5月14日下午盘后有消息称5月12日财政部、海关总署、税务总局联合发布《关于对部分成本油征收进口环节消费税的公告》,公告中就对税号为27150000且440摄氏度以下时蒸馏出的矿物油以体积大于5%的进口产品按1.2元/升的单位税额征收进口环节消费税。该税则号对应的产品在沥青产业内被称为稀释沥青。

三、热点品种

铁矿率先反弹,螺纹热卷震荡

重要消息方面,5月17日,钢银全国钢市库存环比减少4.66%。3家交易所调整相关品种保证金及手续费。

钢材方面,长期来看,维持螺纹热卷上涨的根本逻辑并未出现反转,特别是利润将维持在高位。短期连创新高后出现回调,在3连阴下跌后,风险得到释放,整体将进入调整期。

铁矿石方面,粗钢产量仍然在攀升,加之海外钢厂产量也在不断提升,供给端未能有实质性改变,下跌空间也不大。

随着雨季及高温的逐渐到来,钢材需求将逐渐转向“淡季”,但需求绝对值仍然处在高位。

整体供需矛盾将从偏紧转向平衡,未来行情将高位震荡。

焦煤现货小幅下跌,供需矛盾仍存

受黑色系集体下挫影响,焦煤期货在连续2日下挫后今日走势有所企稳,在整体黑色系中仍然偏强。现货受政策方向、情绪带动等因素影响,加之恐高心里,港口报价小幅回落;产地方面则响应上级号召,小幅下调价格,上周发改委再次要求保供,短期产量或将有所提升,但环保整体仍是限制开工的重要因素。

从基本面来看,当前仍不是供需的转折点,短期产地煤方面或将小幅释放产量,但供需矛盾解决仍需时日。目前下游焦炉、高炉开工率良好,焦煤真实需求平稳,因焦煤供应紧张,下游焦企主动补库,对焦煤价格有较强支撑。另一方面,澳煤通关量为零,疫情下蒙煤通过增量有限,焦煤供应量仍将维持低位。

当前黑色系随政策因素整体回落,但目前节点并非基本面拐点,多数品种仍是供应偏紧状态,尤其焦煤在炉料中整体格局偏强,后期需留意旺季结束后,库存拐点的来临,及进口政策的扰动因素。

动煤大跌近5%,甲醇减仓下跌

甲醇日内高位宽幅波动,上涨动能衰弱,小幅收跌。现货方面,江苏地区微幅下调,太仓现货成交区间2850-2880元/吨。山东地区小涨,区域价差环比收窄。目前甲醇装置开工依然保持高位,下游显现需求矛盾,醋酸利润虽有所下降但仍然非常可观,MTO盘面利润已经亏损,甲醛微利状态,需求端高位接货动力不足。港口库存方面环比增加,不过总体库存水平相比历史同期并不高。近日动力煤连续下跌,成本端出现松动,甲醇-动力煤价差快速修复。甲醇前期一直延续成本推升逻辑受此影响大幅波动,由于原料端走势陷入回调,甲醇失守五日线,持仓量减少13万手,短期跟随回调。

PTA日间向上修复意愿不足

资金面,经一番剧烈下杀后,PTA多头减少1737手,空头减少45262手,净多头增加43525,多空比为0.81,空头势力趁机获利了解。五月末PTA货源主要商谈区间为4500-4530元/吨自提,买卖氛围尚可。虽然目前PTA工厂开工率没有明显上升,但部分装置5月中下旬存在重启预期,类似装置涉及产能较大的还有独山能源220万吨以及中泰石化120万吨的PTA装置尚未重启且将要重启。此外逸盛新材料330万吨/年的PTA装置原计划也将于5月试车。基本面方面供应端未来存增量预期,需求端因装置检修计划或将衰减。本轮成本推升的核心逻辑原油短期处在调整阶段,PTA基本面供需端有转弱倾向,但原油并未发生趋势性逆转,聚酯短期受其影响跟随回调,向下空间有限。

油脂供应偏紧担忧缓解,棕榈油冲高回落

马来西亚棕榈油期货上周四、周五连续休市,今日开盘低开,下跌1.4%,国内棕榈油期货也由高位回落。由于天气转热,油脂消费下滑,国内多地24度精炼棕榈油现货价格下跌100元/吨。独立检验公司Amspec Agri周一发布的数据显示,马来西亚5月1-15日棕榈油产品出口量为695,764吨,较4月同期的585,510吨增加18.8%。印尼、马来西亚的产量随着边境的开放有继续提高趋势,目前北半球逐渐进入夏季,气温升高,油脂的消费面临下滑,之前对全球油脂供应不足的担忧缓解,期货价格和现货价格均出现回落调整。

豆二小幅反弹,但近期依旧面临回调

美国农业部USDA5月12日公布的5月供需报告显示,美国2021/22年度大豆年末库存预估为1.4亿蒲式耳,市场预估为1.3亿蒲式耳;2020/21年度大豆年末库存预估为1.20亿蒲式耳,市场预估为1.17亿蒲式耳。两个年度大豆年末库存均高于预期,利空市场。在5月USDA供需报告之后,播种期的美豆后市将更为关注天气对播种和作物生长初期的影响,以及大豆播种面积的调整等因素。目前美豆种植进展较快,由于大豆价格高企,且早播可以增加产量,今年播种进度远高于5年平均水平,也高于去年同期,创下历史记录。如果未来天气良好,美豆播种进度将继续加快。巴西大豆陆续到港也增加了国内大豆价格的压力,豆二承压,不过由于下游养殖行业的恢复需求的上升也提供了支撑,回落空间预计有限。

四、晚间关注

20:30 美国5月纽约联储制造业指数

22:00 美国5月NAHB房产市场指数

猜你喜欢

今日头条

图文推荐