茅台是真火!中信证券高喊:“未来一年目标价3000元不变”,任泽平也就茅台产品路线提5点建议

来源:证券时报网 2021-03-14 20:22:58

连续调整后的茅台还“香”吗?

茅台自高点回调已超20%

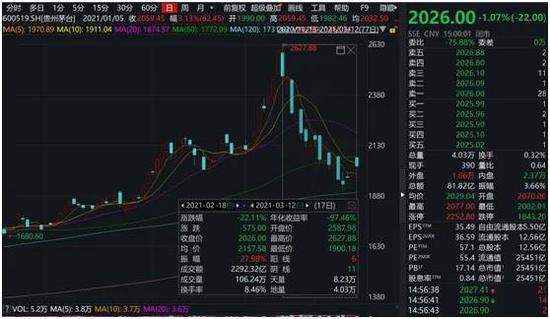

近期,A股市场上以贵州茅台(行情600519,诊股)为代表的核心资产迎来连续调整。2月18日,贵州茅台股价创下2627.88元/股新高,随后开始调整,截至3月12日收盘,报2026元/股,累计回调幅度达22.11%。

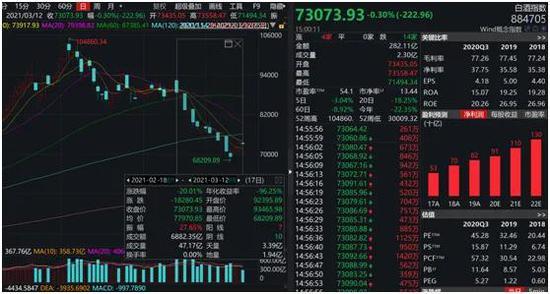

同一时间段,水井坊(行情600779,诊股)、泸州老窖(行情000568,诊股)下跌幅度均超30%。

白酒指数同样下跌20%。

面对整个白酒板块的调整,市场的看法又如何呢?

中信证券(行情600030,诊股):茅台未来1年目标价3000元不变

3月14日,之前曾对茅台给出3000元目标价的中信证券发布研报表示,近期,茅台陆续对非标酒&系列酒提升出厂价:①系列酒提价10-20%不等;②总经销定制酒(出厂价普遍在1500元以上)提价50-100%;生肖酒(1299元提升至1999元)提价50%+;精品茅台(2299元提升至2699元)提价15-20%,以上非标预计占公司茅台酒总计划的8%-10%。测算增厚公司2021年收入约5-7%,归母净利润约7-9%,预计2021年公司收入同增近15%,归母净利润同增15-20%。我们认为,2021年茅台其他非标亦会从量或价角度助力报表弹性;且普飞批价稳定后,提价基础逐步夯实,期待未来普飞提价带来更多增长势能。坚定看好茅台核心资产价值,支撑最强、弹性较强,维持公司未来1年目标价3000元。

中信证券认为,白酒板块结构性景气不变,其中龙头企业短长逻辑兼备,量价齐升下,业务增长持续性&确定性极强:2021年经济回暖、白酒消费迎来较强复苏,春节强势表现亦增强2021业绩确定性;“十四五”龙头公司规划清晰&理性,望实现高确定性的量价齐升、空间明朗。未来龙头公司的核心资产价值进一步凸显,短期调整为布局机会,建议长期战略性配置白酒龙头。

国泰君安(行情601211,诊股)认为,近期白酒板块出现阶段性急跌调整,节后茅五泸三大龙头自高点已出现较大跌幅,基本面超预期对股价产生的利好作用逐步减弱。2020年疫情后白酒基本面环比复苏与估值持续提升实现双击,板块取得优异表现。估值一方面来自于白酒企业优秀的竞争优势,另一方面自2020年底估值的提升主要来自于流动性溢价,且在2021年春节前高端白酒节前动销旺盛、价盘积极的乐观预期略有透支的情况进一步被推升。随着近期板块大幅调整,前期流动性溢价带来的估值扰动得到缓解后,基本面趋势向上的边际变化有望陆续体现在股价中,有业绩支撑的企业有望逐步止跌企稳,板块将迎来分化。

华创证券研究所所长、知名白酒行业分析师董广阳日前发布题为“什么价格值得买(行情300785,诊股)”的研报。董广阳表示,白酒板块节后自高位回调已达30%左右,主要系板块估值极致演绎至高位,且节后催化空窗期,流动性收缩预期引发估值明显回落。“我们认为,白酒板块今年并不是基本面的问题,行业景气向上的趋势并未改变,而更多是以合适的价格买入的问题。白酒板块已重回合理价值区间,再往下已到加买时点。”

不过,对于当下时间点投资白酒板块的预期收益,董广阳态度较为保守。他认为,考虑在流动性收紧预期、及与其他行业的横向估值对比,白酒板块估值再度扩张已不具持续性,建议降低全年预期收益率。今年板块收益主要来源于业绩成长,核心名酒标的至下半年估值切换,赚取业绩成长的收益空间已经逐步清晰。从长线资金收益视角看,按40-45倍PE中枢估值,茅台等优质资产未来3年至5年的复合收益重回10%以上,对长线资金的吸引力重新加大。

任泽平:茅台适合走高端路线

今日,著名经济学家任泽平微信号发了一篇关于茅台专家顾问座谈的内容,围绕“茅台酒究竟走高端奢侈品路线还是平价现价路线”问题进行了重点解析。

任泽平提出了五点看法:

1、永远把质量茅台放在第一位,食品饮料行业有特殊性,毕竟是老百姓(行情603883,诊股)入口的东西,多少曾经风云一时的大牌子都倒在这上面。这一点茅台长期以来做的很好,未来也不能放松,加大打假力度。

2、这些年对茅台所有的争议,我认为主要是茅台酒的品牌定位问题,究竟走高端奢侈品路线还是平价限价路线?这事长期以来一直很拧巴,事实上茅台的品质+文化比较适合走高端路线,国外那么多奢侈品,中国就不能出一个吗?尤其2012年以来,民间消费占绝大部分比重,茅台酒价格连创新高是市场选择的结果,市场经济就是供求关系,价格是由供求决定的,限价没用、也没必要,违反市场经济规律。

3、西方那么多奢侈品牌,中国就不能出一个吗?我们难道这点文化自信都没有吗?茅台酒是未来中国最有可能走向世界的奢侈品牌之一,以后在国外的售价可以考虑是国内的2倍。中国是世界奢侈品最大的买家,却没有一个自己的品牌,这样好吗?中国人不喝茅台,难道鼓励大家都去买洋酒麦卡伦、威士忌?不仅茅台应该走高端奢侈品定位,中国应该多出几个自主品牌去抢占全球奢侈品市场。

4、茅台的社会责任不应局限于让每个人都喝得起茅台,这不符合市场经济规律,也不现实,而是体现在交税、解决就业、扶贫、支持地方发展等上面,作为贵州第二财政,茅台这些年对地方发展的贡献实际上是很大的。从经济学上讲,茅台涨价可以理解为一种税收,从有钱人那里收税,然后反哺扶贫和地区经济社会发展,有利于调节收入分配,对大部分老百姓是有利的,不好吗?

5、打铁还得自身硬,针对外部的争议,我觉得茅台最主要的还是做好自身,提高质量,做好企业社会责任,把品牌定位敞亮地对外说明白。

但针对上述分析和观点,很多中小投资者并不买账,在中信证券和任泽平的相关文章下面,评论的言辞都较为激烈。

相关文章

猜你喜欢

今日头条

图文推荐