稀土ETF又添“新丁”,“一篮子”搞定A股稀土产业链,三大理由投资稀土产业

来源:金融界网 2021-03-03 21:24:06

金融界网3月3日消息,节后,有色、钢铁等顺周期行业纷纷大涨,作为有色金属的重要组成部分,号称“科技维生素”“新材料之母”的稀土产业迎来投资风口。

随着国家在政策上大力实行环保整顿、多次收储、稀土打黑等专项行动,叠加下游旺盛需求,稀土产业量价企稳,行业利好不断,行业景气度逐渐上升。在当前通胀预期下,A股市场稀土等顺周期行业正值投资风口。2月以来,稀土行业表现优于大盘。2月22日,由15年“指数老将”李茜担纲的华泰柏瑞中证稀土产业ETF成功发行,同时也是国内首只稀土ETF。据渠道消息,华泰柏瑞稀土ETF认购资金已超20亿元上限。

今日,稀土ETF又添“新丁”,嘉实中证稀土产业ETF于今日正式发行。这是继华泰柏瑞稀土ETF发行之后,市场上第二只稀土ETF。同时,这也是基金经理田光远走马上任经手的第一只基金。

什么是稀土?在化学元素周期表上,稀土是十七种元素的统称,即镧系元素(15种)+钪、钇。稀土元素性质相近,若要得到单一的元素化合物或金属,需要高难度的分离技术,这也为未来稀土行业的发展带来机会。

当下稀土产业有三大投资理由:

1.供给侧改革取得进展,助推稀土产业良性发展

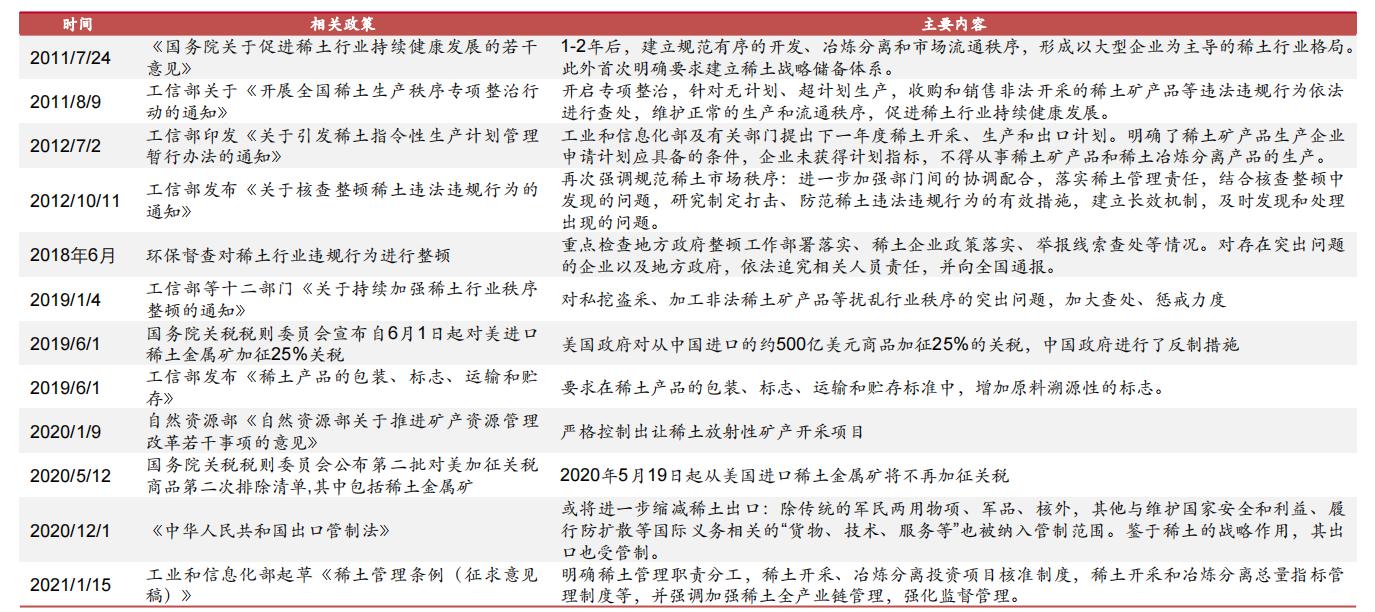

政策影响下的供给收缩,带来稀土价格上涨周期 据中泰经济研究院统计,自2011年以来,相关法律规章及政策12个(如图一所示)。据嘉实基金统计表明,2010年以来稀土价格前3轮上涨周期,主要原因都是受政策影响下的供给收缩,且持续时间较短(如图二所示)。

图一:政策影响下的供给收缩

图二:稀土价格前三轮上涨周期

过剩产能基本出清,库存大幅下降 2019年,工信部等12部委发布《关于持续加强稀土行业秩序整顿的通知》,首次建立多部门联合督查机制,稀土整顿正式进入常态化,彰显了国家在稀土资源管控的决心,为稀土产业长期良性发展奠定了基础国内顶层设计,稀土产量限额得到严控。据中泰证券(行情600918,诊股)研究所统计,国内氧化镨钕库存大幅下降,从2020年初的11025吨逐渐去化至4155吨。值得注意的是,2020年3月份以来,氧化镨钕价格由26.75万元/吨上涨至39.85万元/吨,涨幅达到49%,上涨速度较为平缓,背后主要驱动因素为需求端持续高增长,政策因素影响较小。嘉实基金认为,在政策推动和需求端持续增长的作用下,稀土价格上涨周期有望延续。

行业龙头集中度提高,为稀土价格长牛奠定坚实基础 根据稀土行业“十三五”规划,到2020年六大稀土集团将完成全国所有稀土开采、冶炼分离企业的整合,形成全面垄断的局面。据中泰经济院统计,2017年六大稀土集团整合工作已全部完成,整合了22家稀土矿山、54家冶炼分离企业,形成对全国正规稀土资源的完全垄断,冶炼分离产能从40万吨压缩到30万吨,上游资源集中度大幅提升,有效缓解上游供给的散、乱、差现象。

2.稀土需求侧增量多重叠加,下游产业持续升级

主要体现在四个方面:新能源车、空调领域、直驱风机、工业机器人(行情300024,诊股)及智能制造

新能源车政策加码,带动新能源车快速普及 随着国内外新能源车企优质车型快速放量,越来越多的人选择新能源车作为代步工具的趋势已然形成。据华泰柏瑞基金统计,假设2021-2023年全球新能源车销量分别为452/616/818万辆,对钕铁硼需求量分别为1.64/2.20/2.88万吨,同比增长48%/34%/31%。 从国内来看,《新能源汽车发展规划》要求2025年电动车渗透率达到25%。新能源车的快速普及将带动稀土需求量大幅提升。

空调需求恢复增长,变频空调渗透率不断提升 地产后周期竣工加速,促进空调恢复增长。再加上,空调实行新的能效标准(2020年7月1日起),且已达到国际领先水平。受益能效标准提高,空调及空调用钕铁硼将出现结构性增长。当前国内钕铁硼变频空调渗透率不足50%,华泰柏瑞基金预计将逐渐提升至80%以上。

十四五规划风电扩容,风电领域钕铁硼需求量稳定增长 在“十四五”规划中,须为风电设定与碳中和国家战略相适应的发展空间: 保证年均新增装机5000万千瓦以上,2025年后,中国风电年均新增装机容量应不低于6000万千瓦。钕铁硼永磁材料主要用于生产永磁直驱风机,当前全球风电永磁直驱电机渗透率为30%,华泰柏瑞基金预计2022年风电领域新增装机带来的高性能钕铁硼需求量将达到2.35万吨。

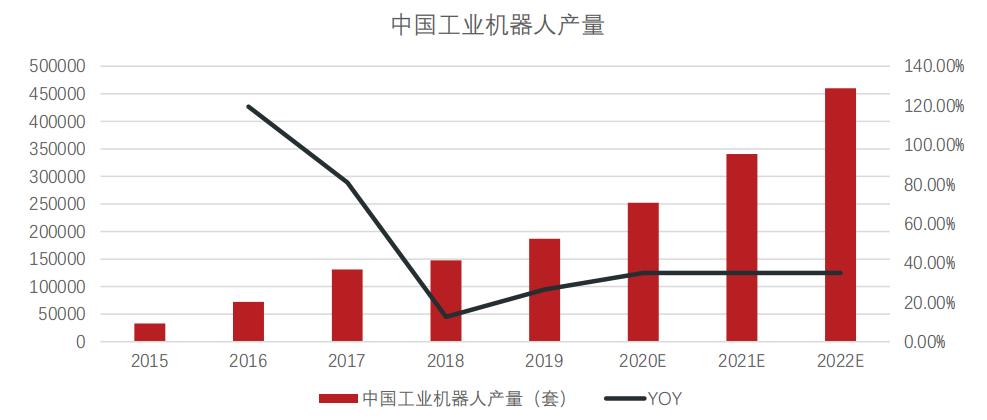

人工成本攀升,催生工业机器人及智能制造需求增长 据中信证券(行情600030,诊股)研究所统计,近十年北京、上海、浙江、广东、江苏等发达地区最低工资保持年均10%左右的复合增长。人工成本的快速上升,催生了中国对工业机器人的需求增长。从历史数据分析,中国在工业领域中的机器人应用率还很低,未来中国工业机器人市场还有很大的增长空间,从而也会给工业机器人动力核心钕铁硼材料发展带来机遇。

3.中国稀土世界第一,战略意义空前重大

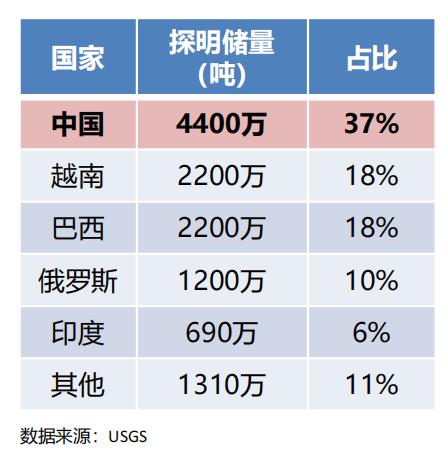

“中东有石油,中国有稀土”从资源端分布来看,根据USGS数据,全球稀土资源总量为1.2亿吨。中国稀土资源储量为世界第一,探明储量占全球总量的37%,是第二名(越南)的两倍有余。未来,稀土在工业现代化进程的地位也将逐渐逼近甚至超越石油,是否掌握稀土的核心产业链和定价权将成为大国实力对比的关键因素。近二三十年以来,中国稀土一直备受“有稀土而无定价权”的诟病,但随着行业发展日益规范,稀土的定价权也逐步回到中国手中,并成为人民币国际化的重要抓手。

我国稀土相关技术优势较大,产业链完备程度较高 中国稀土的冶炼分离能力世界第一,领先美国15-20年,目前几乎全世界90%以上的稀土矿都会运到中国进行加工分离成各种稀土氧化物和稀土金属。“十一五”以来,在国家政策扶持和国内相关企业、科研院所的共同努力和科技攻关下,我国在稀土永磁材料科研方面取得了长足的进步。稀土永磁材料专利申请量从2009年开始显著提升,截止到2018年11月,我国在钕铁硼永磁材料专利申请量方面已经占到了全球第2位,仅次于日本。

稀土永磁材料是重要的战略物资,战略威慑作用显著 由于稀土永磁材料具有优良的光电磁等物理特性,能与其他材料组成性能各异、品种繁多的新型材料,其最显著的功能就是大幅度提高其他产品的质量和性能。因此,众多先进武器,如隐形战斗机的机身和发动机、导弹的制导系统等,都离不开稀土永磁材料。中国在稀土方面的产业链优势,一方面保障了自身军工产业的需求,另一方面也可以在紧急状态下作为战略威慑。可以说,掌握了稀土,就等于拿住了高端制造业的命脉。

聚焦这两只稀土ETF,他们跟踪的都是中证稀土产业指数(930598.CSI)。该指数选取涉及稀土开采、稀土加工、稀土贸易和稀土应用等业务相关A股上市公司股票作为成分股,反映稀土产业上市公司的整体表现。该指数既能够充分反映稀土产业在A股的整体走势,又让投资者可以便捷布局稀土行业龙头、同时有效分散持股过于集中的风险。目前,该指数成分股数量是30只。

从行业分布来看,按申万一级行业分类,有色金属占比69%,电气设备占比18%;按二级行业分类,稀有金属。金属非金属新材料占比高达59%,其次是电源设备占比10.5%,工业金属占比9.7%。

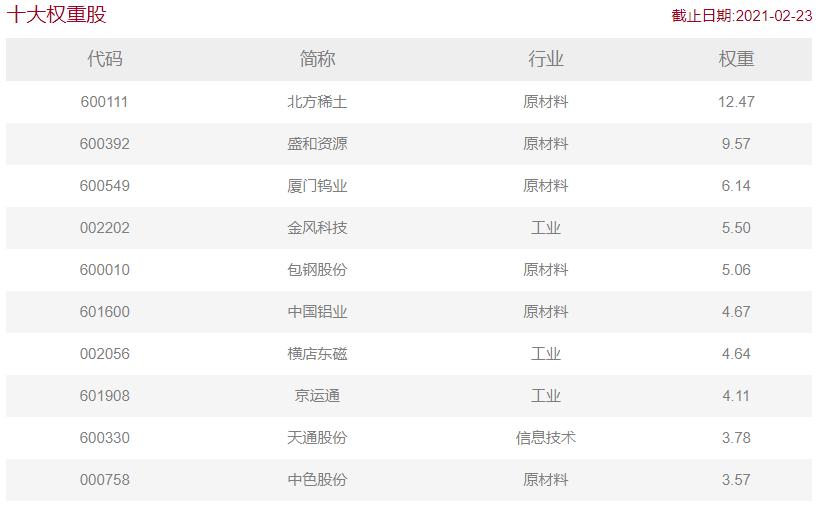

从十大权重股来看,纯度高是指数的亮点之一。北方稀土(行情600111,诊股)、盛和资源(行情600392,诊股)都是较为纯正的稀土概念股,主营稀土及磁性材料;中国铝业(行情601600,诊股)和包钢股份(行情600010,诊股)均为六大稀土集团之一;横店东磁(行情002056,诊股)主要是稀土磁材的应用等。北方稀土和盛和资源凭借体量优势成为量大龙头,且权重较大,从指数上能够贴切地反映走势。而金风科技(行情002202,诊股)、京运通(行情601908,诊股)因属工业行业,与稀土稍微沾边,权重相对较低。

中证稀土产业指数指数前十大成分股

从历史走势来看,牛市时股价有明显上涨趋势,熊市里或稀土价格较弱时股价下跌趋势也很明显,属于典型的周期股走势。Wind数据显示,2016年、2017年、2018年、2019年、2020年中证稀土产业指数收益率分别为-14.64%、7.55%、-46.96%、37.80%、19.31%。截止2021年2月22日,中证稀土产业指数2019年以来上涨92.7%。

业内人士表示,ETF具有风险分散化、交易费率低、投资门槛低、流动性优良、产品体系丰富等诸多优点,是一种优质的被动投资工具,可以满足机构和散户的各类投资需求。随着越来越多的细分领域ETF上线,投资者们可供选择的投资产品和投资机会也越来越多,带来的投资体验也将逐渐提高。稀土作为有色金属的细分,战略意义和涨价空间也比一般的有色金属更强。稀土ETF作为备受关注的品种,有望实现投资者们对细分主题的投资预期。

展望后市,稀土板块有望长牛开启

盛和资源表示,稀土主要产品价格受供需结构等因素影响,从2020年下半年开启上涨行情。未来随着新能源汽车、风电、变频空调、机器人等产业的快速发展,需求将快速增长,对主要稀土产品价格将形成有力支撑。

浙商证券(行情601878,诊股)表示,永磁材料是稀土行业下游占比最大、未来增速最快的领域。其中新能源汽车等新兴产业带来了巨量的需求潜力,预计2025年对钕铁硼磁材的消费拉动将是2020年的4倍以上。

中信证券指出,随着汽车、风电、节能变频空调等下游需求持续回暖,上游原材料氧化镨钕、氧化镝、氧化铽消费或持续高增长。而稀土供给严控态势不变,加上近期产业链补库需求释放,一季度稀土价格有望持续上行。预计2021年上半年氧化镨钕高点或将突破60万元/吨,氧化铽高点或突破1000万元/吨,2021年或成为稀土市场长牛元年。

光大证券(行情601788,诊股)表示,从稀土价格维度看,稀土是国家宝贵的优质资源,价格不应该以“白菜价”卖出;从稀土生产维度看,合理的、有序的开采才是稀土行业的发展良药,稀土被贱卖的本质还是在于企业恶性竞争,竞相压价;从稀土下游维度看,低端的稀土产品较多且单一重复,而高端的稀土产品较少;发展高水平的稀土产品是当务之急,这对于稀土下游磁材或其它领域是机遇也是挑战。

投资建议方面,从短期来看,稀土配额指标虽有放开,但短期释放仍需时间,供应增量有限,需求持续增长,供需缺口显现,稀土价格有望继续上涨,利好有资源属性的上游稀土生产冶炼企业。从中长期来看,磁材需求有望维持高增速,磁材公司有望充分享受行业扩容红利。

相关文章

猜你喜欢

今日头条

图文推荐