方正固收:地方划转国资充实社保推进中 关注通胀预期与供给压力

来源:齐晟太子看债 2021-02-22 16:22:51

地方划转国资充实社保推进中;关注通胀预期与供给压力

核心观点

1、固定收益市场展望:资金面保持乐观,长端利空增多

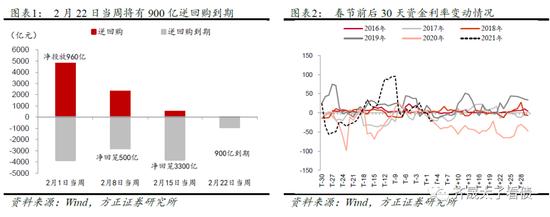

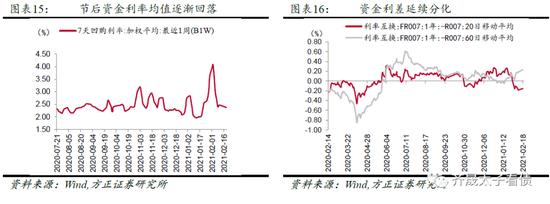

2月22日当周将有900亿逆回购到期;对资金面保持乐观,而节后长端利率利空因素逐渐增多,关注通胀预期和利率债供给压力。节后央行资金净回笼属于常态,与往年相比资金利率下行较快,表明节后资金面依旧相对宽松。2月税期临近,预计资金将有一定波动,但波幅将明显小于节前,对资金面不必过多担忧。

长端利率走势的利空因素逐渐变多,一方面近期暂无重要实体经济数据公布,需求改善难以证伪,且随着全球大宗商品价格涨势强劲,通胀预期较前期更甚;另一方面多地政府已按照财政部和发改委要求完成2021年新增专项债项目申报工作,为平衡利率债供给压力,不排除两会前下达部分专项债提前批额度的可能。

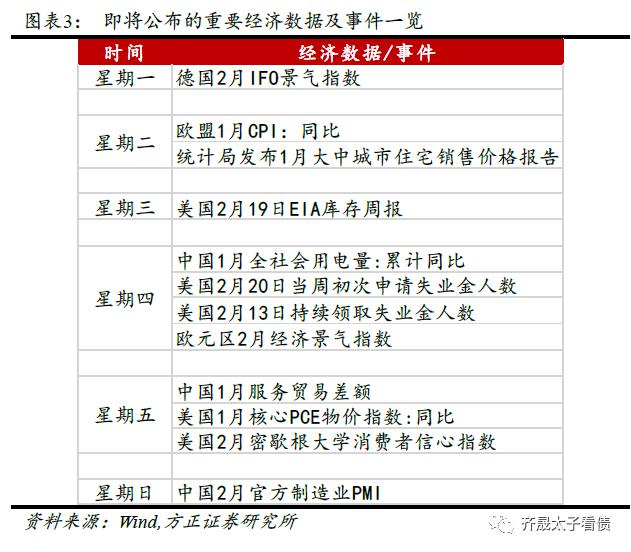

2月22日值得关注的数据有:中国将公布1月大中城市住宅销售价格报告、2月官方PMI;美国将公布1月人均可支配收入、1月核心PCE物价指数、2月密歇根大学消费者信心指数;欧元区将公布1月CPI、2月经济景气指数等。

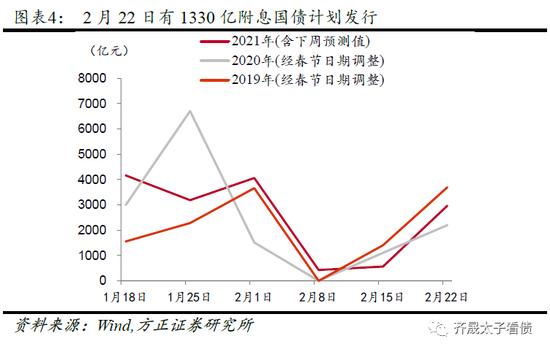

2月22日当周有1330亿国债、440亿政金债计划发行,暂无地方债发行计划。考虑到2月26日有贴现国债计划发行,且政金债可能存在超发情况,预计下周实际发行总规模在2900亿左右。将2020年和2019年发行量经春节日期调整后进行对比,下周利率债发行量介于两年之间。

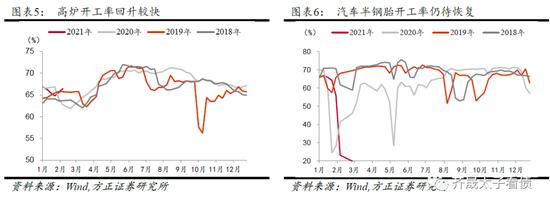

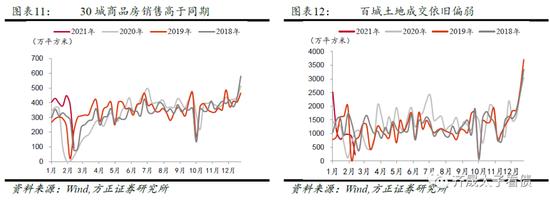

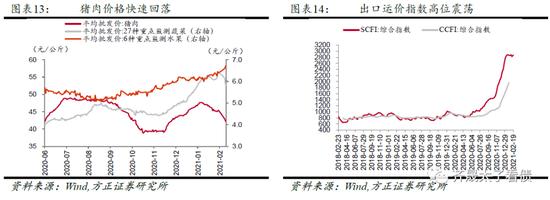

高频数据一览:大宗商品价格全面回升

2、利率债一周回顾:节后资金平稳宽松,现券走势震荡

两周净回笼4300亿,资金利率

平稳回落,长期存单未见改善

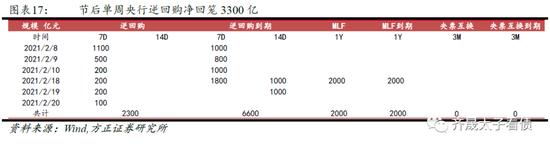

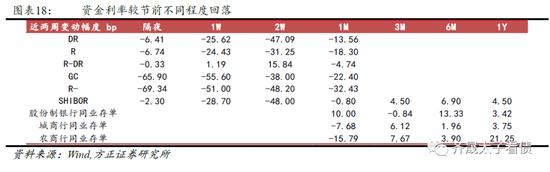

节前当周公开市场操作实现净回笼1000亿元,节后当周实现净回笼3300亿,节后到期2000亿MLF于当天全额续作。央行中性操作及节后资金净回笼在预期之内,市场对央行投放边际收紧的预期得到进一步验证。资金利率平稳回落,DR007回到政策利率以下。年前取现需求弱于往年,在资金净回笼背景下资金面依旧保持相对平稳。节后第一天资金集中回笼,但资金利率随后很快回落,特别是隔夜资金明显宽松,2月税期前市场体感相对舒适。存单发行利率继续上行,特别是6M和1Y。短端存单跟随资金利率下行,但长端未见明显改善,其中股份行存单发行利率整体上行幅度较大。

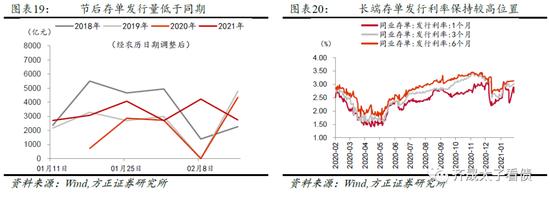

节前存单发行量高于季节性表现,节后发行未完全恢复。2月8日和2月15日单周总发行量分别为4219亿、2740亿,单周偿还量分别为3118亿、3392亿,净融资额分别为1101亿、-652亿。节前当周发行规模依旧较高,而春节结束当周则低于以往同期水平。短端发行利率近期波动较大,整体跟随资金利率走势。而长端发行利率依旧偏高,3M和6M维持在MLF利率以上,或反映银行长期负债依旧存在一定缺口,与近期央行长期资金投放不多及到期高峰临近有关。

一级招标情绪一般,二级曲线呈现陡峭化

一级招标情绪一般。国债方面,仅有91D贴现国债发行。政金债方面,国开债和农发债的全场倍数延续分化,国开债整体倍数较前几周有所下滑,短端农发债的倍数则略高于前值。

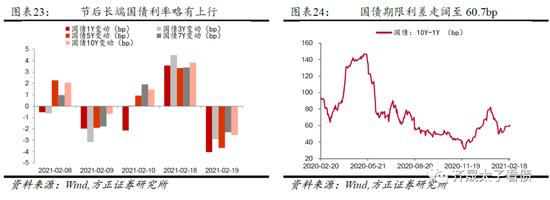

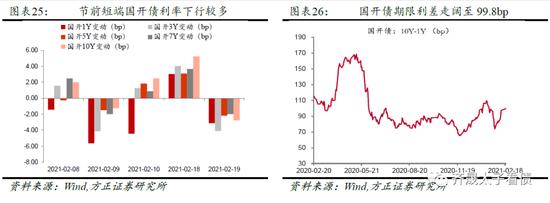

二级现券走势分化,短端受资金面宽松利好春节前后有不同程度下行,长端则受多因素影响以上行为主。节前主要受资金面和略超预期的金融数据影响,短端表现好于长端。春节期间全球风险偏好上行叠加大宗商品价格多创新高,节后第一日各期限利率普遍回升对此做出反应。节后第二日利率纷纷回落,更多受资金面宽松影响,短端继续优于长端。因此曲线整体再次呈现陡峭化,国债和国开债期限利差分别走阔9.2bp和17.3bp,目前分别在60.7bp和99.8bp。

3、信用债一周回顾:关注地方层面划转国资充实社保的推进

本周热议:地方层面划

转国资充实社保的推进

1月12日,财政部发布消息称,中央层面划转部分国有资本充实社保基金工作全面完成。自2017年11月,国务院印发《划转部分国有资本充实社保基金实施方案》以来,中央层面分三批推进了国资划转社保工作;截至2020年末,共划转了93家中央企业和中央金融机构国有资本总额1.68万亿元。

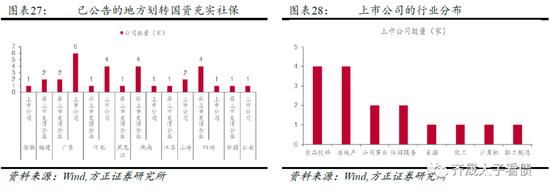

地方层面上,划转国资充实社保的工作于2019年全面推开,且近期出现了一些新的动态,值得关注。我们通过检索上市/发债公司的公告,搜集了2019年以来地方层面国有股权划转充实社保基金的情况,共统计出32家企业公告涉及股权划转(自身股权或控股股东股权)。其中,半数为省内上市公司,另一半则为非上市发债企业。且20年底以来,涉及股权划转的非上市发债企业,以城投居多。

公告自身或控股股东股权涉及划转的上市公司主要集中于食品饮料和房地产行业,其中食品饮料类均为白酒公司,分别为古井贡酒(行情000596,诊股)、泸州老窖(行情000568,诊股)、老白干酒(行情600559,诊股)和广州酒家(行情603043,诊股)。受益于白酒股价屡创新高,白酒公司在省内上市公司市值排名较靠前,例如泸州老窖和古井贡酒划转公共日分别居省内上市公司市值排名的第二和第四,能够有效实现充实社保的目的。

涉及股权划转的非上市发债公司方面,数量共16家,其中,6家为产业类公司,10家为城投公司。产业类中规模较大的主要是省内能源企业,如四川省投资集团和福建省能源集团,多数产业类公司都为AAA等级。

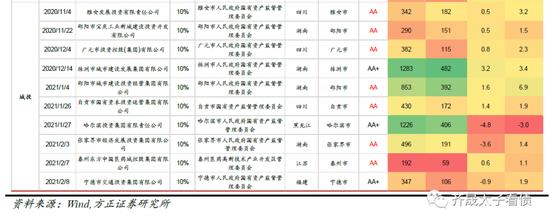

城投公司中,除泰州东方中国医药(行情600056,诊股)城控股集团有限公司为园区类平台外,其余均为市级平台,涉及较多的省份主要是湖南省和四川省。大部分城投公司的评级偏低,10家城投公司中仅有3家为AA+平台,其余均为AA平台。且部分城投公司的规模偏小、盈利能力差,例如泰州东方中国医药城控股集团有限公司资产规模192亿元,净资产不足60亿元,年净利润仅有1亿元左右;哈尔滨投资集团的净利润近三年持续为负等。

出于充实社保基金的目的,地方层面在选择用于划拨的国有资本时,理论上应主要选择规模较大、效益较好、能够带来分红和资本增值的国企,例如当地优质的上市公司。但受限于不同地区经济发达水平和上市公司数量质量的差别,部分地区可能没有充足的上市公司资源可用于充实社保,主要依靠地方非上市国企,因此我们看到了非上市的产业类国企和城投“被选中”。

但是在被选中的城投里,并非全部为区域内的主平台或头部,部分区域除现有被选中的平台外,明显还有更优质的资源可供划拨。而且被选中的城投平台中甚至出现了表现较差的主体。对于该部分主体而言,股权向上划拨至省级,可能反而因为股权纽带关系有所受益,但充实社保基金的实质效果却有待商榷。

目前地方层面划转国资充实社保的工作正在推进中,后续建议关注各地对于国资的选择,以及划转可能对主体带来的影响。

负面信息监测

一级发行情况:春节假期前后

信用债发行计划较少,发行量低

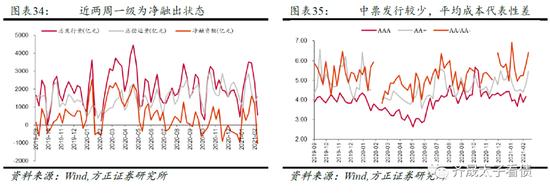

春节假期前后信用债一级发行量较低,整体呈净融出状态。具体来看,近两周(2.8~2.21)信用债一级共计发行568亿元,偿还量1596亿元,净融资规模为-1028亿元,由之前的净融入转为净融出。

取消或推迟发行的债券规模下降。由于春节假期前后发行计划较少,近两周(2.8~2.21)取消或推迟发行情况也较少,取消债券数量9只,涉及的取消金额约73亿元。

一级发行成本方面,由于春节假期前后信用债一级发行量较低,中票发行数量低,平均成本受部分主体影响大,缺乏代表性。

二级成交情况:收益率小幅上扬,

信用利差、期限利差走阔

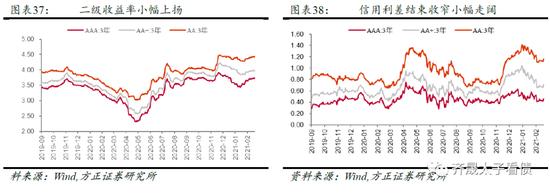

信用债二级收益率小幅上扬,信用利差结束收窄,开始小幅走阔。中票收益率整体略有上行, 3年期AAA、AA+和AA等级中票上行1~2bp。由于信用债收益率较无风险利率上行幅度更明显,信用利差结束收窄态势,开始小幅走阔。

期限利差方面,各等级的期限利差继续小幅走阔。近两周(2.8~2.21)期限利差略有抬升,AAA、AA+和AA等级中票3Y-1Y利差目前分别来到45bp、51bp和59bp;AAA、AA+和AA等级中票5Y-1Y利差目前分别来到60bp、78bp和90bp。

等级利差方面,长短期限的等级利差表现分化。1年期和3年期AA-AAA等级利差走阔1~2bp,分别来到57bp和70bp,5年期AA-AAA等级利差则持续收窄至87bp。

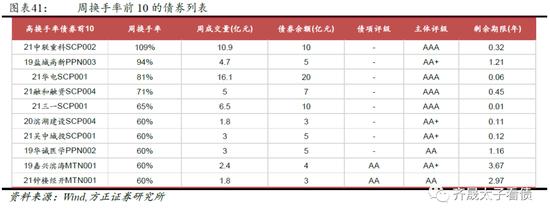

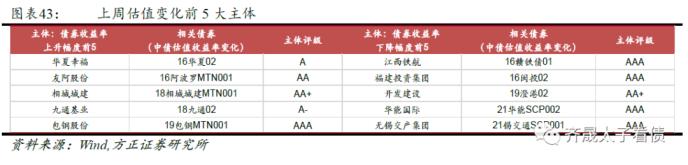

二级成交方面,上周前十活跃券多为2021年新发行债券,主要为高等级超短融及江浙地区城投债;上周包钢股份(行情600010,诊股)、晋能控股、文投控股(行情600715,诊股)、武汉当代科技集团等主体的债券开始出现大幅折价成交;华夏幸福(行情600340,诊股)系、包钢股份等主体的债券收益率涨幅居前。

4、转债一周回顾:转债市场跟随权益上涨,溢价率压缩

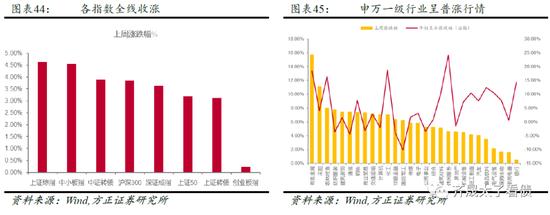

市场整体表现:各指数全

线收涨,转债随权益走强

股指走高,转债指数跟涨。各股指普涨,转债指数跟涨,上证综指收涨4.63%,中证转债指数收涨3.89%,上证转债指数收涨3.12%,创业板指表现一般,仅收涨0.23%。行业方面,28个申万一级行业全线收涨,其中有色金属、采掘、农林牧渔行业领涨,分别涨15.68%、11.03%、7.97%。

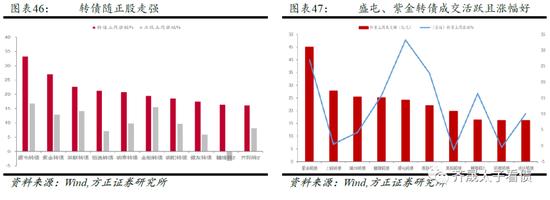

转债随正股走强,盛屯、紫金转债活跃且涨幅好。本周涨幅前十个券多随正股走强,盛屯、紫金、英联转债成交活跃且涨幅较好,分别涨33.27%、27.05%、22.71%。交易活跃个券中,仍不乏赣锋、英科、同德转债等小盘低评级转债。

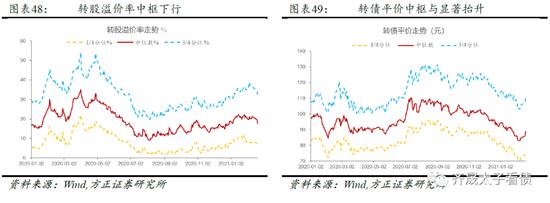

转股溢价率下行,平价中枢显著抬升

年底至上周,转债市场跟随权益迎来一波上涨行情,溢价率中枢下行,其中高溢价率转债估值下行明显,转债平价中枢显著上行。

策略方面,春节期间海外因素整体利多,权益市场春节前超预期上涨,但节后涨幅不及预期,抱团行情延续,但年初基金抱团股出现回调。转债市场跟随此轮行情上涨,呈现以下特征:平价中枢止跌上扬,高溢价率转债估值明显下行,前期市场疲软所积累的高估值得以阶段性释放,同时,双低转债涨幅较明显。我们认为,尽管转债市场仍处高位,但在此轮正股上涨中转债估值存在明显折价的个券可以给予适当关注,同时可适当配置优质低价转债,警惕抱团板块回调。建议关注顺周期、TMT等板块,另外仍需警惕疫情反复带来的短期风险。个券可关注:盛屯、紫金、明泰、南航、万孚、大参、东缆、利德、聚飞、金禾转债。

风险提示:央行货币政策超预期收紧;海外突发事件;疫情发展对经济影响超预期等

相关文章

猜你喜欢

今日头条

图文推荐