债市震荡偏弱:资金面继续转松 现券收益率尾盘拉升

来源:Wind资讯 2021-02-03 14:22:36

债市综述

2月2日,现券期货震荡偏弱,国债期货窄幅震荡小幅收跌,10年期主力合约跌0.08%;银行间主要利率债收益率上行1-3bp;海航系债券继续遭到抛售,“18海航Y3”成交价不足4毛,“15海航债”成交价不足1元;资金面进一步转好,银存间主要回购利率普遍大幅下行,隔夜和7天均创两周新低。

交易员称,资金面已经恢复到两周前的水平,出钱难度开始加大,不过市场情绪仍偏谨慎,周三央行公开市场有1800亿元逆回购到期,市场担心到期量大央行再转净回笼,尾盘现券收益率拉升。

周二,国债期货窄幅震荡多数小幅收跌,10年期主力合约跌0.08%,5年期主力合约跌0.03%,2年期主力合约涨0.01%。A股震荡上行,创业板指表现抢眼。上证指数收盘涨0.81%,深证成指涨2.07%,创业板指涨2.17%,万得全A涨1.23%。

银行间主要利率债收益率上行1-2bp,10年期国债活跃券200016收益率上行1.25bp报3.1825%,5年期国债活跃券200013收益率上行2bp,1年期国债活跃券210001收益率上行3.66bp。

交易员称,周二上午利率呈现窄幅波动格局,早盘利率基本平开,受央行继续净投放流动性影响,资金面进一步趋于宽松,带动利率小幅下行;午后股市继续拉升,利率震荡走高,尾盘在周三国债集中发行,OMO大额到期,以及215可能面临换券等多重担忧影响下加速上行。

上证固收平台显示,海航控股(行情600221,诊股)“18海航Y3”以净价0.387元成交一笔,成交2万手,以0.367元成交6笔,成交量50万手;海航集团“15海航债”以净价0.9元成交一笔成交量1000手,以1元成交两笔成交量5090手,以2元成交一笔,成交量100手。此前海航集团公告称,1月29日收到海南省高级人民法院发出的《通知书》,相关债权人因海航集团不能清偿到期债务,申请法院对集团破产重整。

资金面进一步转好,银存间主要回购利率普遍大幅下行,其中隔夜回购DR001加权利率下行51.85bp报2.2348%,DR007下行92.46bp报2.2410%,均创两周新低。交易所隔夜回购GC001收盘报2.515%,R-001报1%。Shibor短端品种全线下行,隔夜品种下行48.2bp报2.313%,7天期下行95.3bp报2.241%。

上海一位券商交易员称,近期市场预期2月MLF会提前续做,这个不一定会兑现,因为节后续做比较符合最近央行的调控思路;考虑到春节假期后首个工作日为2月18日,央行可能在周四(2月4日)公开市场直接用14天逆回购取代七天期,开始投放跨节资金。

Wind数据显示,2月累计有一笔MLF到期,到期日2月17日,规模2000亿元,正好落在春节长假最后一天,实际到期日为2月18日。今年春节假期为2月11日至2月17日。

关于近期流动性和债券市场走势,光大固收张旭认为,随着春节的临近,央行会趋于呵护资金市场,收益率曲线短端仍会进一步下行。部分投资者疑惑为何至今央行仍未投放14天资金。本周内重启14天OMO逆回购的概率很大,而当前没有操作是因为尚未到达投放14天资金的时间窗口。

江海证券称,虽然受央行维稳影响,资金面连续两个交易日趋松,回购利率重回政策利率附近,但利率走势较为纠结,缺乏明确方向。这一方面反映出资金面逐步趋松的现实和货币政策难以进一步放松的预期之间的矛盾,另一方面也反映出市场缺乏明确利多因素背景下,风险偏好的回暖对债券的拖累。短期而言,利率大幅上行或下行的动力都不足,交易空间较为有限,仍需等待央行操作给出更为明确的方向。

债市要闻

1、资金价格陡增,信用债发行遇阻

据上海证券报,资金面收紧的压力已波及债券一级市场发行,信用债发行“搁浅”数量骤增。根据Wind数据统计,1月份,100只信用债(剔除同业存单)面临推迟发行或发行失败,计划发行规模1574.48亿元。其中,上周有53只信用债面临推迟发行或发行失败,计划发行规模668.18亿元,占全月比例分别达53%、42.4%。

2、紫光集团境外子公司紫光芯盛三期美元债违约

紫光集团公告称,截止兑付日1月31日,公司境外子公司紫光芯盛三期美元债违约,其中10.5亿美元债未按期足额偿付本息,9.5亿美元债未按期足额偿付利息。截至2月1日,紫光集团合计负有清偿义务的已到期债务的累计金额为人民币21.12亿元,紫光芯盛负有清偿义务的已到期美元债本息合计10.99亿美元。

3、“18永煤MTN001”与债券持有人签署展期兑付协议

永城煤电控股集团有限公司公告称,“18永煤MTN001”与债券持有人签署展期兑付协议。本期债券本金的50%部分,发行人于2021年1月28日前存放于本期债券主承销商监管账户处;展期期间的利息利率与存续期间一致,按年付息。发行人将分别于2022年2月2日和2022年8月2日前将两期利息足额支付给债券持有人。

4、A股首例可转债上市中止

东方日升(行情300118,诊股)公告称,因为扣非净利润为负,不符合发行条件,此前已完成发行募资的33亿元可转债将中止上市,将向投资者退回本金加利息。此为A股历史上首个发行可转债募资结束但中止挂牌上市的案例。

5、新世纪评级下调海航航空集团信用等级至BB

新世纪评级公告称,将海航航空集团有限公司的主体信用等级由AA/负面调降至BB/负面,将18航空01、19航空01债项信用等级均由AA-级调降至BB级。

6、联合资信下调祥鹏航空信用等级至BB

联合资信公告称,将祥鹏航空主体长期信用等级由AA-下调至BB,评级展望为负面,同时将“17祥鹏MTN001”和“17祥鹏01”的信用等级由AA-下调至BB。

7、穆迪降协鑫新能源评级至“Caa3”,并将撤销其评级

穆迪报告称,将协鑫新能源控股有限公司企业家族评级由“Caa2”降至“Caa3”,展望由评级观察调整为“负面”。由于公司美元债券违约,穆迪将撤销协鑫新能源评级。

资金市场

公开市场操作:

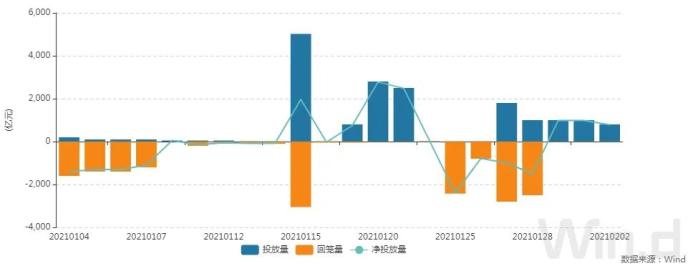

央行公告称,为维护银行体系流动性合理充裕,2月2日以利率招标方式开展了800亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日20亿元逆回购到期,净投放780亿元;至此央行已经连续三日净投放,累计净投放2740亿元。

资金面(CP):

资金面进一步转好,银存间主要回购利率普遍大幅下行,其中隔夜回购DR001加权利率下行51.85bp报2.2348%,DR007下行92.46bp报2.2410%,均创两周新低。交易所隔夜回购GC001收盘报2.515%,R-001报1%。Shibor短端品种全线下行,隔夜品种下行48.2bp报2.313%,7天期下行95.3bp报2.241%。

利率债市场

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

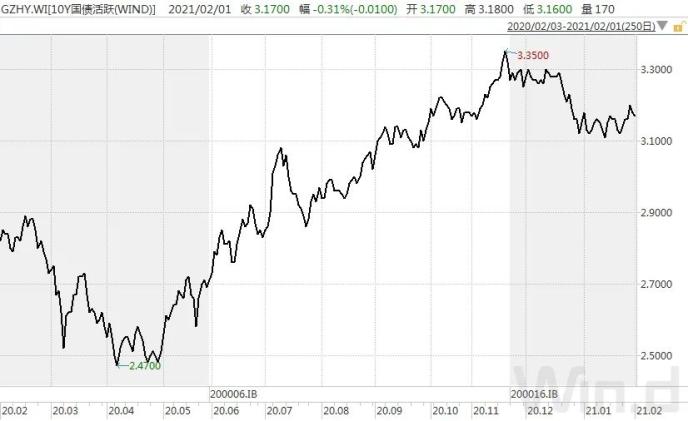

10年国债连续活跃行情(GZHY):

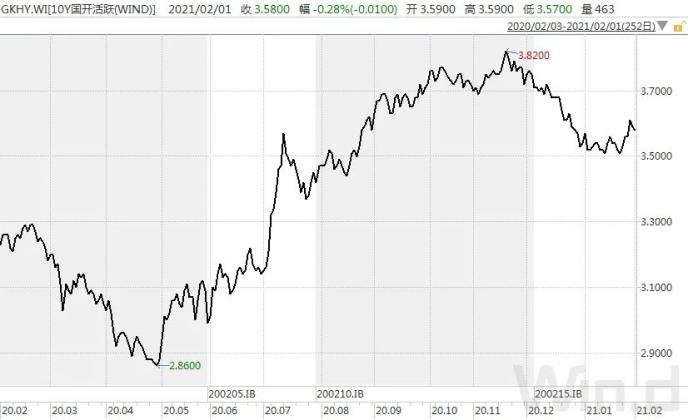

10年国开连续活跃行情(GKHY):

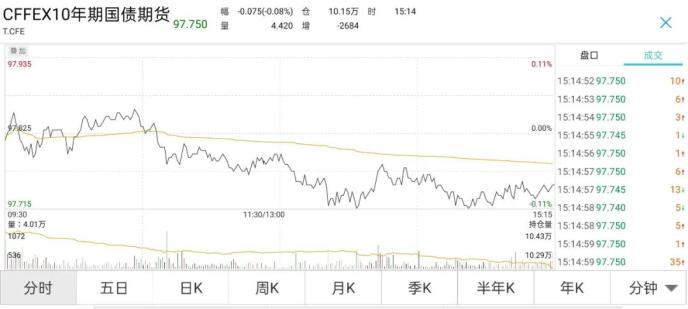

T2103日内走势(TF):

信用债市场

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

同业存单

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

债券发行

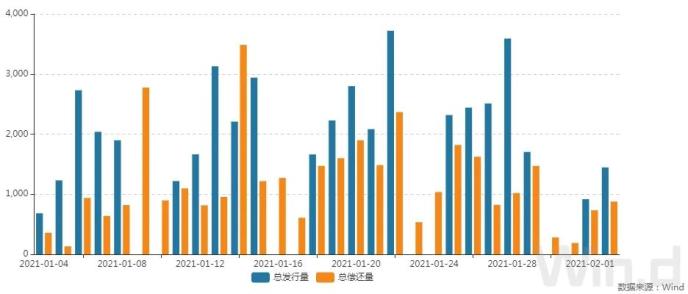

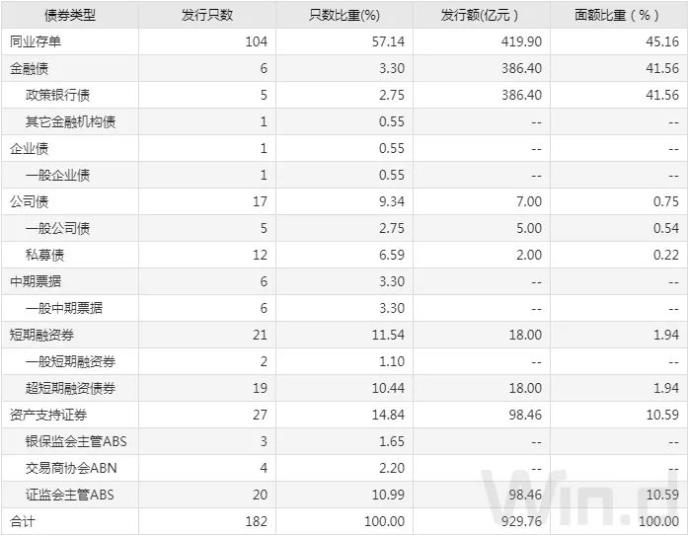

2月2日,债券市场共发行182只债券,总发行量1446.56亿元,64只债券到期,8只债券提前兑付,无债券回售,无债券赎回,总偿还量876.75亿元,当日净融资额为569.81亿元。

从发债类型看,2月2日,债券市场共发行同业存单104只,金融债6只,企业债1只,公司债17只,中期票据6只,短期融资券21只,资产支持证券27只。

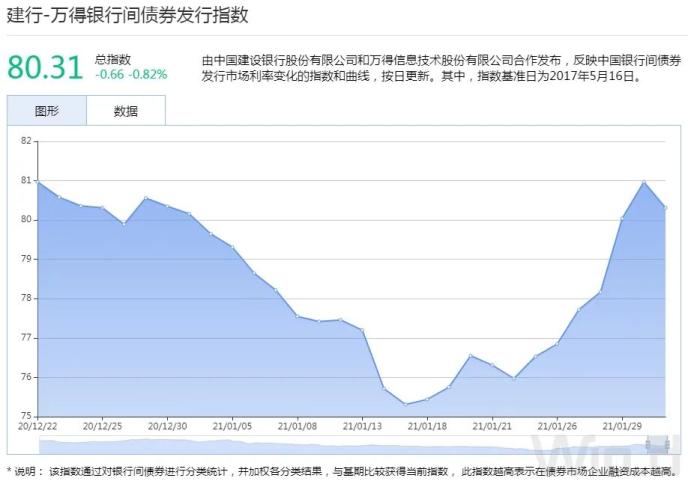

建行-万得银行间债券发行指数(CCBM):

招标情况

1、农发行两期固息增发债中标收益率均低于中债估值。据交易员透露,农发行2年、7年期上清所托管固息增发债中标收益率分别为3.0334%、3.48%,投标倍数分别为3.91、3.81。

2、国开行1年、3年、5年期固息增发债中标收益率分别为2.6773%、3.0509%、3.23%,投标倍数分别为4.57、4.99、5.51。

银行间债券市场交易结算日报

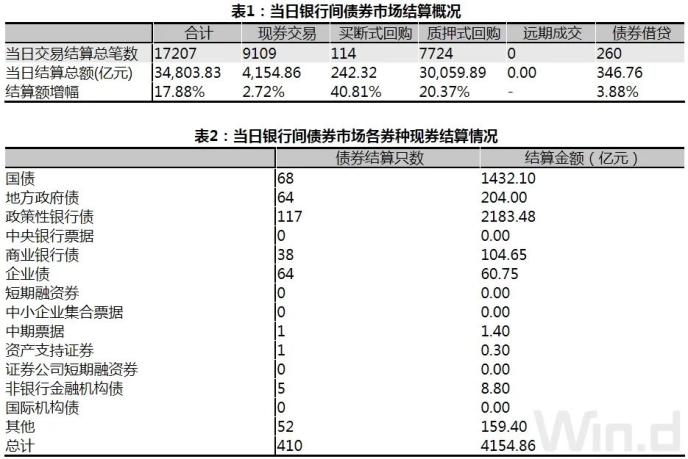

2月2日(周二),全国银行间债券市场结算总量为34,803.83亿元,较上日增长17.88%,交易结算总笔数为17207笔。其中,质押式回购30,059.89亿元,买断式回购242.32亿元,现券交易4,154.86亿元,债券借贷346.76亿元。银行间债券市场回购利率整体下行,其中,7天回购利率下行116.3bp至3.435%。

债券重大事件

海外信用评级汇总

相关文章

猜你喜欢

今日头条

图文推荐