佳禾食品冲击IPO :奶茶消费升级 植脂末前景何去何从?|产业新股

来源:金融界上市公司研究院 2021-01-12 13:22:38

本期《产业新股》关注的IPO企业为:佳禾食品工业股份有限公司(以下简称“佳禾食品”),申请上市地为上交所主板,保荐机构为中天国富证券。佳禾食品本次拟公开发行股数不低于 4001 万股,占发行后总股本的比例不低于 10.00%。截至招股说明书签署之日,佳禾食品的控股股东为柳新荣,直接持有公司35.84%的股份;并通过西藏五色水、宁波和理间接持有公司19.69%的股份,合计持有公司55.53%的股权。柳新荣配偶唐正青直接持有公司25.60%的股份,并通过西藏五色水、宁波和理间接持有公司4.92%的股份,二者直接及间接合计持有公司86.06%的股份。

“奶茶热”带动上游原料供应商 佳禾食品销售规模行业领先

佳禾食品是一家制造加工食品原材料的公司,主要从事植脂末(俗称“奶精”)、咖啡及其他固体饮料等产品的研发、生产和销售业务,是奶茶的重要上游原料供应商,香飘飘(行情603711,诊股)、统一、娃哈哈、CoCo 都可、沪上阿姨、古茗、益禾堂、蜜雪冰城等知名品牌均为其客户。

近年来,奶茶消费热度不减,据前瞻产业研究院发布的数据显示,自2001年起,我国茶饮料市场便进入快速发展时期,并以每年30%的速度增长,已成为茶产业中的重要支柱,新中式茶饮的潜在市场规模在400亿元至500亿元。而佳禾食品生产的植脂末、咖啡等产品作为奶茶、咖啡、烘焙及麦片等食品饮料的重要原料,也随着“奶茶热”的兴起受到市场广泛关注。

招股书显示,通过持续的自主研发和行业积累,佳禾食品的植脂末业务已经取得较为领先的市场地位,2017-2019 年度以及 2020 年 1-6 月的植脂末产品的销量分别为 12.23 万吨、13.52 万吨、14.43 万吨和 5.10 万吨。而根据中国食品报的统计数据计算,2018 年佳禾食品植脂末产品销售规模在国内市场的占有率为 14.33%,在出口市场的占有率为 26.85%,销售规模达到行业前列。同时,公司咖啡产品销量分别达到 962.53 吨、2488.28 吨、1655.64 吨和 794.69 吨, 2017-2019 年复合增长率为 31.15%,在行业竞争中优势明显。

经营业绩整体表现良好 子公司亏损严重

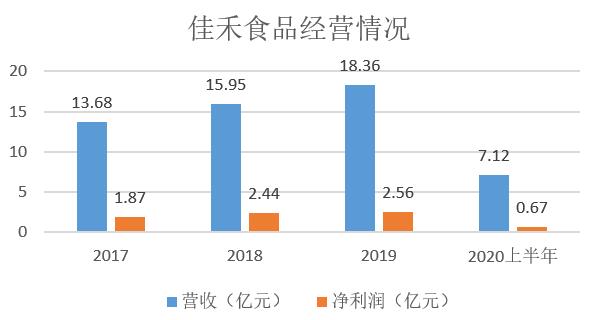

奶茶消费风生水起,佳禾食品作为上游原料供应商,营收也随之水涨船高。招股书显示,2017年-2019年及2020年1-6月,公司营业收入分别为13.68亿元、15.95亿元、18.36亿元和7.12亿元,实现扣除非经常性损益后归属于母公司股东的净利润分别为1.87亿元、2.44亿元、2.56亿元和0.67亿元,整体保持良好的经营业绩。

制图:金融界上市公司研究院 信息来源:佳禾食品招股书

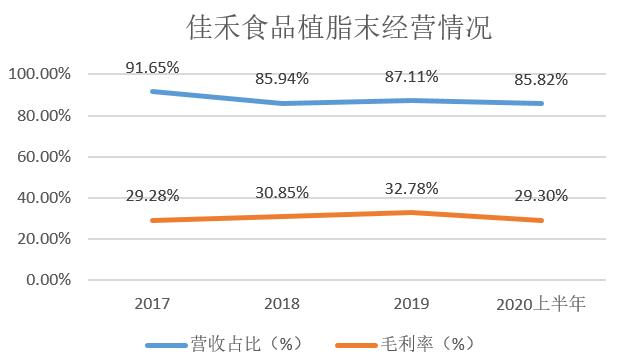

其中,2017-2019年及2020年1-6月,植脂末带来的营业收入分别为12.51亿元、13.65亿元14.97亿元以及5.36亿元,占该公司整体营收的比重分别为91.65%、85.94%、87.11%和85.82%,整体处于绝对高位。期间植脂末的毛利率分别为29.28%、30.85%、32.78%和29.30%,毛利率水平相对较高。

制图:金融界上市公司研究院 信息来源:佳禾食品招股书

然而,植脂末销量持续增长的背后,该产品的健康问题也一度引发争议。植脂末俗称“奶精”,是一种用途广泛的食品添加剂,能提升食品及饮料口感,主要成分是氢化植物油,含有大量反式脂肪酸,过量摄入反式脂肪酸,可能增加患心肌梗塞、动脉硬化等心血管疾病,癌症、老年痴呆、糖尿病、肝功能损害、肥胖和不育等风险。如今,随着消费者的健康意识逐渐增强,越来越多奶茶店为迎合市场需求的转变而改用鲜奶调配饮品,这意味着,植脂末行业未来市场恐将受到挤压。

值得注意的是,截至招股书签署日,佳禾食品合计拥有8家全资子公司,分别定位于产品体验门店、产品终端销售、原材料采购、电商业务、小包装生产等。2019年,8家全资子公司中有5家处于亏损状态。其中,作为佳禾食品唯一境外注册成立的子公司,主要负责部分原材料、商品的进出口及分装业务的晶贸国际,2017年成立,2019-2020年上半年营业收入分别为1.11亿元、2138.2万元,净利润分别为-1452.06万元、-501.55万元,是佳禾食品亏损最严重的全资子公司。

合作经销商数量超400家 大客户变动频繁

销售模式方面,佳禾食品采用“直销为主、经销为辅”的销售模式,与香飘飘、统一、娃哈哈、联合利华、TORABIKA(印尼)等知名食品工业企业建立稳固合作关系;并顺应现调饮品消费市场的快速发展趋势,与CoCo 都可、85°C、沪上阿姨、古茗、益禾堂、蜜雪冰城等诸多饮品牌在供应、研发等方面达成全方位合作,截至 2020 年 6 月末,与佳禾食品合作的经销商数量已超过 400 家。

2017年至2019年,佳禾食品通过直销模式实现的销售收入分别为9.84亿元、11.66亿元以及12.88亿元,营收占比分别为72.11%、73.43%和74.98%。但需要注意的是,背后大客户的频繁变动对其销售影响较大。

招股书显示,2017年,统一和香飘飘均属佳禾食品前五大客户之列,分别向佳禾食品采购1.41亿元、1.12亿元,占当前佳禾食品营收比重分别为10.34%和8.15%;2018年,统一退出佳禾食品前五大客户之列,香飘飘对佳禾食品的采购额也锐减,同比下降幅度超过20%;2019年,香飘飘正式退出佳禾食品前五大客户之列,佳禾食品当年通过直销方式对香飘飘销售额5648.77万元,对比2017年几近腰斩;2020年,个体户奶茶店——长沙市天心区黎永强奶茶店,对佳禾食品采购奶精1545.8万元,跻身佳禾食品国内前五大客户第五名。

2017-2019年及2020年1-6月,佳禾食品来自前五大客户的销售收入分别为4.88亿元、4.98亿元、4.2亿元、1.97亿元,占各期营业收入的比重分别为35.7%、31.24%、22.84%、27.71%,占比较低且呈递减趋势。

客户群体较为分散且频繁变动,从一定程度上体现了佳禾食品的产品竞争力不足。在此背景下,佳禾食品理应加大研发投入,推出市场新品,但报告期内,其研发费用率分别为0.55%、0.55%、0.68%、0.85%,远低于行业均值的2.01%、1.94%、2.44%、3.25%。

风险提示:

招股书披露,佳禾食品本次IPO预计募资5.65亿元,用于年产12万吨植脂末生产基地建设项目、年产冻干咖啡2160吨项目、新建研发中项目、信息化系统升级建设项目。其中,植脂末、咖啡产能扩建项目合计将投入4.82亿元,占整体募集资金的85.31%。然而,奶茶消费正逐步升级,植脂末行业前景堪忧。佳禾食品此番扩建植脂末生产基地,未来若该产品市场被挤压,该公司将面临产能过剩甚至投资失败的风险。

栏目说明:产业链、价值链、科创、注册制、再融资新规……诸多变化塑造着资本市场的新模样。随着这些变化的持续深化,新上市企业的行业偏好、经营逻辑、定价方式,是映射资本市场变迁的重要注释。为了更好的体现出新股背后的产业特性,我们推出《产业新股》系列内容。在产业和资本的“变与不变”不断交汇的过程中,信息传递与信息解读的重要性凸显。运用定性与定量分析的方式,我们从体系化研究的角度,在资本市场“入海口”,为投资者带来新股研究与跟踪,从新公司看新经济,以新发现赋能新价值。

相关文章

今日头条

图文推荐

精彩文章