聚烯烃周报:供给受压制,需求存增量

来源:混沌天成研究 2022-06-20 11:23:13

观点概述:

PE供给:PE本周平均开工率较上周回落,处于历史中等水平。本周油制、外采甲醇制PP利润回升,PDH制、煤制PP利润回落,整体利润处于历史较低水平。截至2022年6月18日,PE已投放新增产能170万吨,占2021年表需的4.6%。本周进口窗口仍关闭,进口短期难有增量。

PE需求:本周PE下游开工涨跌互现。农膜开工上升2%至14%,包装开工下降2%至58%,单丝开工上升1%至53%,薄膜开工上升1%至53%,管材开工下降2%至43%,目前下游除农膜外各行业主流开工在43%-58%。薄膜方面,下游订单较前期略有好转,需求持续缓慢恢复中,开工较前期小幅提升。目前工厂订单跟进有限,对原料采购刚需为主。

PP供给:PP本周平均开工率较上周回落,处于历史中等水平。本周油制、MTO制PE利润回升,CTO制PE利润回落,整体利润处于历史较低水平。截至2022年6月18日,PP投放新增产能55万吨,占2021年表需的1.9%。本周进口利润改善,进口量有望增加。

PP需求:PP下游平均开工率53.02%,比上周下降0.03%,较去年同期低1.29%。

当前国内油制利润处于深度亏损抑制开工回升。煤制装置开工已经处于历史高位,纵然有利润支持,但开工继续上行空间非常有限。海内外价差维持倒挂,进口难以看到增量。整体供给维持历史较低水平。疫情逐步好转,居民消费回暖,带动终端需求回升。基建需求尚未发力,下半年存需求预期向好。成本端,油价易涨难跌,给予价格支撑。对于09合约维持偏多的观点。

策略建议:

逢低买入

风险提示:

OPEC+全力增产,油价暴跌。美国加息导致海外出现大规模经济衰退。

一

聚烯烃行情回顾

本周PE和PP的价格结构不明显。

合约月间价差

PP9-1合约价差,本周价差波动区间10至35元/吨。PE9-1合约价差,本周价差波动区间13至42元/吨。疫情减缓,需求预期增长,预计价差走强。

二

聚烯烃供应端

1.国内供给情况

本周油制、外采甲醇制PP利润回升,PDH制、煤制PP利润回落,整体利润处于历史较低水平。

本周油制、MTO制PE利润回升,CTO制PE利润回落,整体利润处于历史较低水平。

截至2022年6月18日,PP投放新增产能55万吨,占2021年表需的1.9%。1月已投产的有浙石化二期45万吨/年。2月已投产的有大庆海鼎10万吨/年。

截至2022年6月18日,PE投放新增产能170万吨,占2021年表需的4.6%。1月已投产的有浙石化二期低压35万吨/年,镇海炼化低压60万吨/年,鲁清石化75万吨/年。

PP本周平均开工率87%,环比上周下降1%。本周PP装置检修损失量在9.45万吨,环比上周增加8.35%。下周计划检修装置有福建联合二线等。下周计划开车装置燕山石化、鸿基石化等。部分大型装置意外停车,装置检修损失量上涨,预计下周检修损失量在10万吨左右。

本周PP拉丝料平均排产约为32%,较上周上升3%。

本周纤维料排产比例为8%,较上周下降5%。

本周注塑料排产比例为33%,较上周持平。

本周BOPP+CPP料排产比例为8%,较上周下降1%。

本周管材料排产比例为2%,较上周持平。

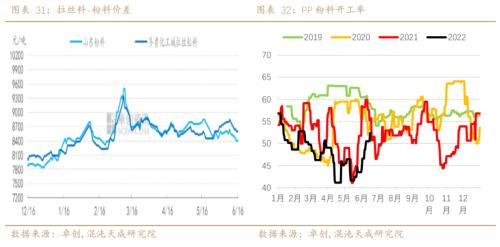

本周纤维-拉丝价差回升,均聚注塑与拉丝价差回升,拉丝料生产经济性相对转强。

本周粉料生产企业周度毛利均值在90元/吨,利润较上周增加2.5元/吨。本周粉、粒料价差均值在171元/吨。粉料企业平均开工率在50.77%,较上周上升2.46%。周内,鲁清石化及东方宏业装置负荷小幅提升,其余装置暂无明显波动。本周粉料理论毛利一般,粉料厂家生产积极性尚可,部分装置负荷提升,本周粉料行业整体开工负荷增加。

PE本周平均开工率88%,环比上周下降1%。本周中国PE石化检修损失量在7.44万吨,环比增加1.62万吨。。预计下周检修新增齐鲁石化、浙石化二期、中煤榆林等,除茂名石化停车检修时间不定外,其余装置停车时间在1-2周左右。

本周线性平均开工率37%,环比上周下降1%。LD平均开工率为9%,环比上周持平。

本周HD注塑平均开工率为4%,环比上周上升1%。HD管材平均开工率为15%,环比上周上升3%。

LD-LL价差较上周上升。HD拉丝-LL价差较上周上升。

HD薄膜-LL价差回升,HD注塑-LL价差较上周回升。LL相对HD和LD的经济性转强。

2.海外供给情况

海外需求回落,价格下滑。

PP进口利润回落,进口窗口维持关闭。

PE进口利润回落,进口窗口维持关闭。

中国2022年4月PE进口量为98.1万吨,较3月下降28%,同比往年同期下降21%,处于历年较低水平。中国4月PP进口量为33万吨,较3月下下降17%,同比往年同期下降7%,处于历年较低水平。

三

下游需求

神华聚烯烃现货拍卖作为现货交易的观察点,本周神华聚烯烃拍卖量较上周下降,成交量较上周持平,成交率回落,显示了下游采购意愿偏弱。

塑编企业本周开工率47%,较上周持平,同比往年同期下降1%。塑编5月利润较上月小幅回落。

本周BOPP膜企平均开工率较上周持平,同比往年同期上升1.3%。BOPP利润较上周变化持平,处于历史中等水平。

农膜开工率较上周上涨2%,利润亏损。农膜开工率季节性触底反弹,后续开工将持续上升。

本本周国内聚丙烯下游行业(包括塑编、注塑、BOPP、PP管材、胶带母卷、PP无纺布、CPP共7个下游行业)开工小幅上涨,且多数行业均有提升,其中塑编、CPP等下游因订单方面利好带动,开工明显上涨,PP下游整体开工上涨。PP下游平均开工率53.02%,比上周下降0.03%,较去年同期低1.29%。

集装箱海运费继续下滑,绝对值依然处于历史高位,预计出口需求恢复缓慢。

四

库存

PP石化库存水平30.5万吨,环比上周上升1.6万吨,贸易商库存4.1万吨,环比上周上升0.1万吨,石化、贸易商、港口库存等整体样本库存合计36.4万吨,处于历史中等水平。

PE石化库存水平38.1万吨,环比上周上升2万吨,贸易商库存19.3万吨,环比上周上升0.1万吨,石化、贸易商、港口库存等整体样本库存合计88.4万吨,处于历年中等水平。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐