机构:籽棉抢收预期 价格加速上涨后空间还有吗?

来源:弘业期货 2021-10-07 11:23:22

一、行情回顾

(一)郑棉打破震荡爆发上涨

9月初,国内手摘絮棉零星上市,价格从9.5元到10元甚至超11元/公斤不等。较高的籽棉价格以及强烈的抢收预期推升郑棉在本月初走高。9月中旬开始,江苏南通部分地区受双控影响,织机开工率有所下降,紧接着,山东、广州以及浙江等部分地区也开始限电。下游需求不佳叠加宏观面转弱,郑棉高位回落。主力201合约在截至24期间,运行区间为17030—18185元/吨,盘面上看17000元/吨处有较强支撑。

随着美国缩减构债规模计划的推迟以及中美贸易关系的缓解,市场再次聚焦籽棉抢收。在此强烈预期下,主力合约呈井喷式上涨,短短四个交易日涨幅高达25000元/吨。

国内328棉花价格指数运行平稳,整体运行区间17928—18935元/吨。

(二)ICE跳水触底回升

9月20日,受金融市场拖累,ICE美棉连续暴跌3.6%,在此之前,该合约本月运行平稳。随后,在下游纺织厂低位采购以及美棉出口销售强劲等利多因素的影响下持续反弹。本周三,ICE美棉十年来首次突破1美元/磅。

二、全球供需概况

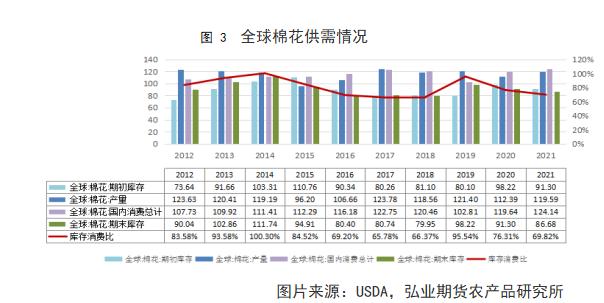

(一)全球棉花期末库存下调

9月美农报告调增棉花产量预估75万包,同时调增消费量预估81万包,消费的增加大于产量的增加,最终,期末库存量预估较上个月下降55万包,整体偏多。分国家来看,产量方面,美国调增125万包、印度调减50万包;消费量方面,巴基斯坦上调40万包、孟加拉上调20万包。

与上个年度相比,本年度全球棉花产量预估同比大增720万包、消费量预估同比增加450万包,由于期初库存的下降,最终期末库存预估同比下降462万包至8668万包,期末库消比较上个年度下降6.49个百分点,为近三个年度最低。

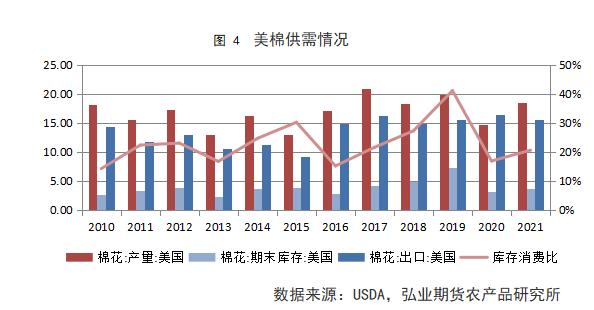

(二)美国期末库存处于历史低位

1、美农报告调增美棉产量

据USDA数据显示,相比8月份,9月份美棉收割面积虽有下调但单产大幅调增,最终产量较上个月增加125万包。9月份美农报告同时调增美国棉花出口量预估50万包,但调增幅度不如产量的增加幅度,最终导致期末库存预估较上个月增加70包至370万包。不过,美棉期末库存量依然处于近5年次低位,单纯的库存量调增对美棉的利空影响并明显。

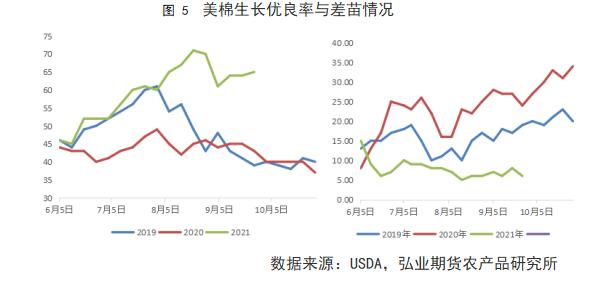

2、棉花生长同期较好

美国农业部在周度作物生长报告中称,截止9月26日当周,美国棉花优良率65%,前一周为64%,上一年度同期为43%;生长情况差和较差的比率为6%,上周为8%,去年同期为24%。

截止26日,美国棉花收割率为11%,前一周为9%,上一年度同期为13%,五年均值为14%。根据美国农业部的统计,截至2021年9月23日当周,美陆地棉合计检验量12.08万吨,同比减25.9%,占预估产量的3.05%;陆地棉和皮马棉合计检验量12.08万吨,占总预估产量的3.0%。累计可交割比例为88.1%,同比减3.5个百分点。

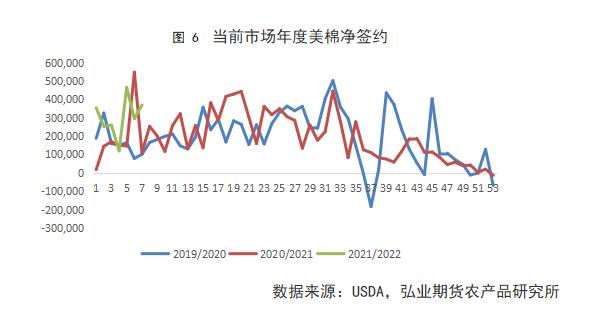

3、美棉出口再现“中国需求”

据USDA美棉出口周报数据显示,截至9月16日当周,2021/22美陆地棉周度签约7.83万吨,较前一周增21.3%,较前四周水平增27.0%,其中,中国签约4.98万吨。8月27日-9月2日一周,中国净签2021/22年度美国陆地棉5.93万吨;9月3-9月9日一周,中国净签2021/22年度美国陆地棉4.17万吨。短短三周时间,中国采购2021/22年度美棉总量达到惊人的15.08万吨。

2021/22美棉陆地棉和皮马棉总签售量155.37万吨,占年度预测总出口量的46.0%,同比下降14个百分点;累计出口装运量31.63万吨,占年度总签约量的20.4%,同比下降31个百分点。

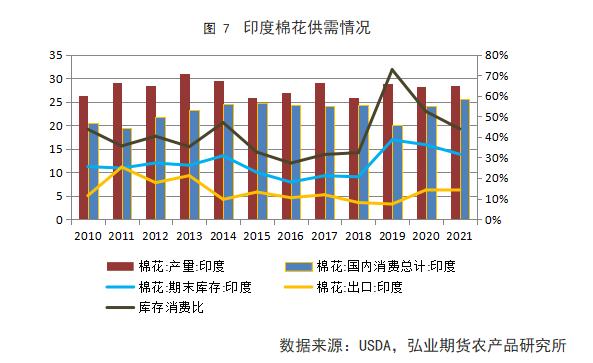

(三)印度期末库存处于较高位置

1、棉花产量环比调减,同比持平略增

9月美农报告调减印度棉花产量预估50万包,维持消费量和出口量预估不变。

与上个年度相比,本年度印度棉花产量同比略增20万包,消费量预估同比增加150万包,最终期末库存预估同比下降200万包,期末库消比环比回落8.5个百分点,为近三个年度最低,但仍处于较高位置。

另据印度农业合作部数据显示,截至2021年9月24日,2021/22年度印度总种植面积为1200.5万公顷,较上一年度同期减少103.1万公顷,同比减少7.9%。在美农报告发布前的9与3日,印度农业合作部数据显示,印度植棉面积较上一年度同比减少8.4%。

目前,印度部分植棉区正在受粉红棉铃虫以及暴雨的袭击:毗邻旁遮普邦的 Sirsa 地区的棉花作物上爆发了粉红铃虫,其在中后期破坏棉花作物;桑加雷迪地区大部分地区的棉花作物在暴雨中受损,该地区棉花种植面积为 37.5万英亩,棉花产量或将有所下降。据印度农业合作部数据显示,2021/9/23至2021/9/29当周,印度棉花主产区(90.2%)降雨量为80mm,相对正常水平增54.9mm。

2、印度棉价同比大幅上涨

据旁遮普曼迪委员会统计,截止2021年 9月21日,旁遮普已经购买了大约 80000 公担的棉花作物,购买价格高达7010卢比/公担,高于本年度MSP收购价1200卢比/公担以上。北部棉区籽棉开始采收、上市,印度棉价相较2019/20、2020/21年度大幅上涨,加之美棉大涨,印度棉价本周止跌回升。28日,印度S-6棉花价格报56000卢比/坎地,接近历史高位,较上周末上涨1200卢比/坎地,较去年同期大幅走高50.5%。

三、国内供需趋紧

(一)产量同比下滑,抛储成交火爆

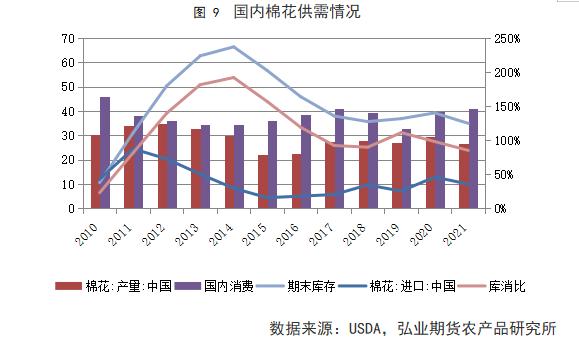

1、产量下降、消费上升,供需趋紧

与上个月相比,美农对中国本年度棉花供需调整不大;与上个年度相比,本年度国内棉花产量预估同比下降275万包,而消费量则继续上调,同比增加100万包,恢复甚至超越2018/2019年度。2021/2022年度末,库消比为85.16%,创近十个年度新低

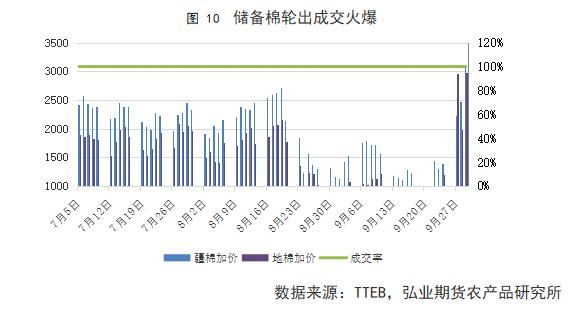

2、抛储成交持续火爆

在7月5日至9月29日轮储过程中,储备棉成交一直维持火爆局面。为保障下游用棉需求,8月24日,储备棉轮出开始仅限于纺织用棉企业竞拍。尽管如此,轮储竞买也仅仅只是在该政策公布后的一周左右时间里有所降温,知识表现在加价幅度上,而轮出成交依然维持100%。

随着轮出结束的临近,储备棉竞买成交加价幅度越来越高,尤其是配合近日郑棉大涨,新疆棉加价幅度超越3000元/吨、地产棉加价幅度则接近3000元/吨。7月5日至9月29日,储备棉轮出共计成交63.08万吨,成交率100.0%,成交均价17153元/吨。

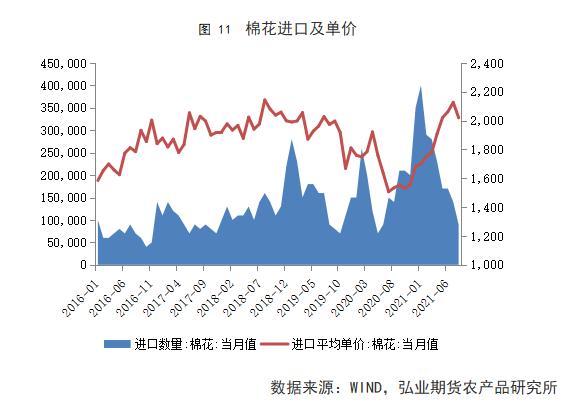

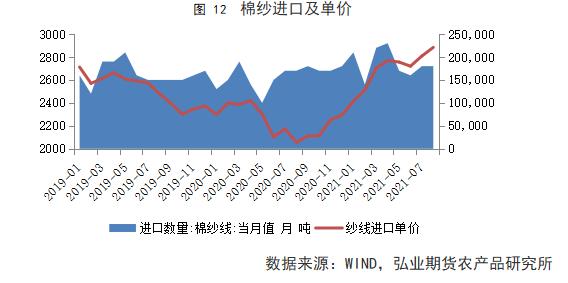

3、棉花进口同比回落,棉纱进口增加

2021年8月,我国进口棉花8.63万吨,环比下降40.05%,同比下降39.17%。 2021年1-8月,我国累计进口棉花177.68万吨,同比增长49.51%;2020/21年度,我国累计进口棉花274.66万吨,同比增长71.29%。

从进口单价上来看,去年9月份至今,进口棉单价一直呈震荡上行走势,今年8月份环比略有回落,同比大幅增加31.7%。

2021年8月,我国进口棉纱17.90万吨,环比增长0.75%,同比增长7.74%。2021年1-8月,我国累计进口棉纱148.83万吨,同比增长23.67%;2020/21年度,我国累计进口棉纱218.52万吨,同比增长19.63%。

棉纱进口单价走势与棉花进口趋同,且从幅度上来看,涨幅高于棉花。8月份棉纱进口单价同比大增40.2%。

(二)下游需求一般,旺季不旺

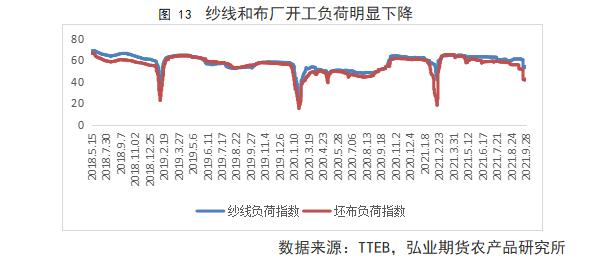

1、双控影响,开工下滑显著

7月下旬以来,受淡季和疫情影响,国内纱线和坯布开工率环比下滑、产成品库存环比上升,但与往年同期相比,纱线和坯布开工负荷处于同期高位且产成品库存处于低位,整体需求尚可,市场更加期待8月地开始的旺季。然而,从8月底以来的开工情况来看,旺季特征并没有显现,下游需求反而更加萧条,尤其是部分地区限电以后。

9月初,江苏南通部分地区开始限电,部分地区织厂于9月10日早上7点至10月1日凌晨停产,个别大厂仍可正常开工。接着,这将、山东以及广东等纺织大省陆续开启限电模式,下游开工受到明显影响。截止昨日,纱线开工负荷降至53.6%,坯布厂开工负荷降至42.5%。值得庆幸的是,随着纱厂和布厂开工率的下滑,两者产成品库存累积速度得以放缓,但整体上下游表现旺季不旺较为明显。

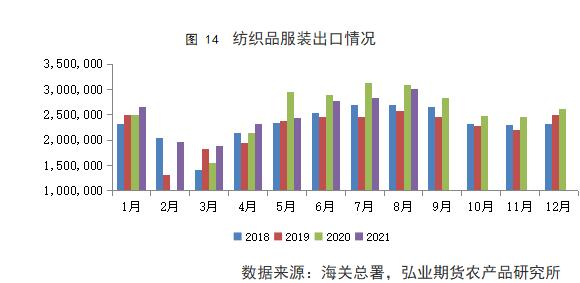

2、出口下降,内销同比回落

据海关总署统计数据,2021年8月,我国纺织品服装出口额为301.23亿美元,同比下降2.59%,环比增长6.54%。其中,纺织品(包括纺织纱线、织物及制品)出口额为125.24亿美元,同比下降14.90%,环比增长7.06%;服装(包括服装及衣着附件)出口额为175.99亿美元,同比增长8.59%,环比增长6.18%。2021年1-8月,我国纺织品服装累计出口额为1984.68亿美元,同比增长5.90%,其中纺织品累计出口额为927.73亿美元,同比下降11.47%;服装累计出口额为1056.95亿美元,同比增长27.95%。

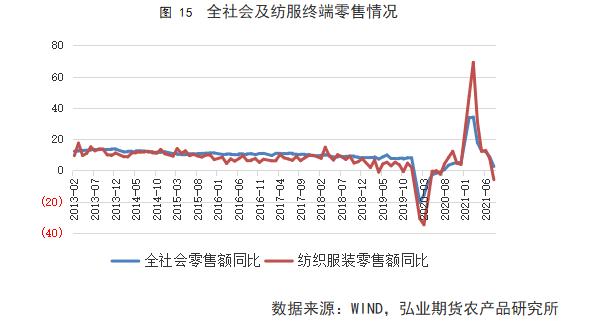

8月份,全社会消费品零售额同比增加2.5%,纺服零售额同比下降6%,环比下降4.76%。

四、后市展望

与上年度相比,本年度棉花产量大幅下降,产不足需情况为近年最重。一方面,新棉产量下降,而新疆又新增了多条棉花加工线、产能扩张,加剧了僧多粥少局面,籽棉抢收不可避免;另一方面,从供需面来看,国储库存低位、产需缺口较大,本就有上涨动机。目前,机采棉已零星上市,北疆部分40衣分机采棉收购价格折合皮棉理论价甚至高达22000元/吨以上。

北京时间9月23日凌晨,美联储宣布将基准利率维持在0%-0.25%不变,符合市场预期,宏观面的压力暂时消退;国内市场再次聚焦即将上市的籽棉抢收。郑棉连创新高,主力合约盘中突破两万吨关口,短期来看,基于籽棉抢收预期下郑棉将呈偏强运行。

从产业角度出发,有关部门或将根据市场变化和下游需求形势采取保供稳价措施,诸如增加棉花进口量、打击籽棉抢收炒作等。9月30日,中欧储备棉管理有限公司发布公告称,9月30日暂停储备棉挂牌交易,后续储备棉投放单日挂牌规模、投放时间、竞价交易等事宜另行公告。紧接着,中储棉信息中信发布消息称,近日有关部门增发一批进口棉滑准税配额以加大市场资源供应量,促进棉花价格平稳运行。

综上,目前市场聚焦新棉抢收,价格偏强;但投资者亦不可忽视的是,国内棉花供给充足以及贸易商、轧花厂强烈的套保需求,密切关注政策动向。

(文章来源:弘业期货)

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐