普瑞眼科IPO:重销售、0研发、低净利率 激进扩张后遗症下如何对标爱尔眼科?

来源:财联社 2021-07-07 15:24:36

财联社(成都,记者 苏启桃)讯,在医疗投资界,素有“金眼银牙铜骨头”的说法,其中尤以眼科为最优赛道,随着眼科领域受到资本的热捧,眼科医院扎堆向资本市场涌入。

除了已经过会的华厦眼科和正在排队的何氏眼科,成都普瑞眼科医院股份有限公司(以下简称“普瑞眼科”)也将于7月9日上会,有望直接在资本市场与爱尔眼科等直接竞争。但财联社记者注意到,相较于同行,普瑞眼科短板明显,激进扩张后不仅过半子公司亏损,净利率行业垫底,销售费用率高且研发投入为0。

(成都普瑞眼科医院,财联社记者摄)

行业竞争激烈

据国家卫健委2020年发布的《中国眼健康白皮书》,眼科医疗服务在国内有着巨大的需求。国内青少年近视眼总体发生率为53.6%,大学生总体发生率超90%;60岁以上人群白内障发病率高达80%以上,仍然是我国首位致盲性疾病。

需求催生市场。华厦眼科招股书披露,2015-2019年,我国眼科医疗服务市场规模由507.1亿元增长至1037.4亿元,年复合增长率19.6%。其中,民营眼科医院市场规模由189.3亿元增长至401.6亿元,年复合增长率20.7%。且预计到2025年,我国民营眼科专科医疗服务市场将持续增长,达到1102.8亿元,2020年至2025年期间年复合增长率达20%。

但市场大,分羹者众。长期跟踪医药行业的高岭智库理事刘彦明向财联社记者表示,虽然眼科诊疗需求大,A股标的少,容易形成公开市场的稀缺效应,但目前眼科高端诊疗和市场份额以三甲专科医院为主。民营眼科医院遍地开花,竞争十分激烈。而衡量一家企业的产业价值,要看其中长期的成长性,但也要参考当前其收入、诊疗人数、医护人员等市场占比。

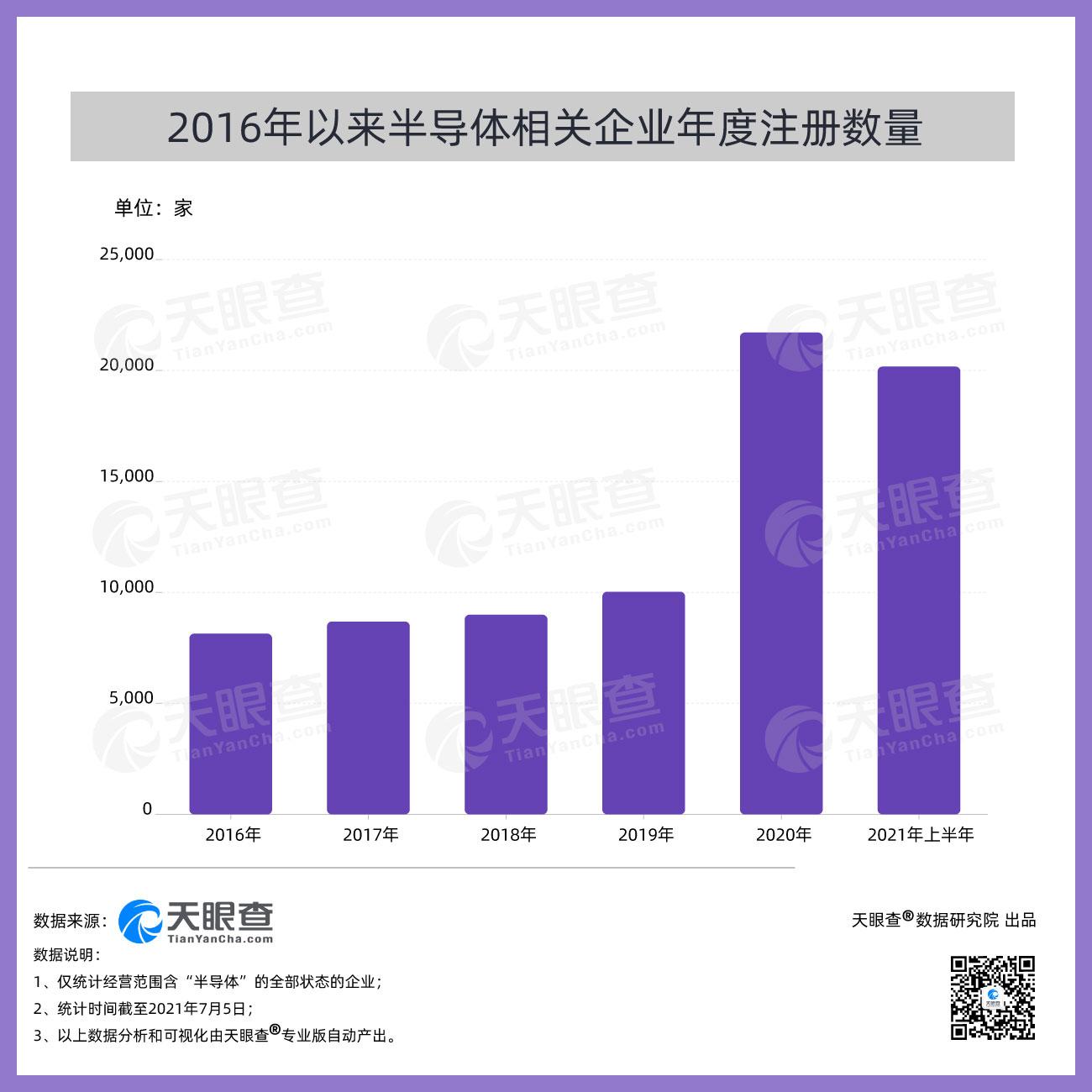

企查查数据显示,截至2021年初,我国共有3762家眼科相关企业,且最近几年注册量快速增长,2019年、2020年新增注册量达883家和788家。

规模来看,普瑞眼科优势并不明显。2018年-2020年,公司分别实现营收10.16亿元、11.93亿元、13.62亿元,净利润3132.53万元、4905.48万元和10893.14万元。

利润规模与何氏眼科相当,后者近三年营收分别为6.14亿元、7.46亿元、8.38亿元,净利润5617.40万元、8060.12万元和10023.59万元。但与A股眼科龙头爱尔眼科和已经过会的华厦眼科对比,则是小巫见大巫。2018年-2020年,爱尔眼科营收达到80.09亿元、99.90亿元、119.12亿元,净利润10.66亿元、14.31亿元和18.77亿元;华厦眼科营收也在21.46亿元、24.56亿元和25.15万元,净利润1.38亿元、1.82亿元和3.21亿元。

财联社记者走访对比了成都普瑞眼科医院和几家爱尔眼科医院,公司的客流量明显略逊。

(普瑞眼科与爱尔眼科客流量对比,财联社记者摄)

子公司大面积亏损

净利率来看,普瑞眼科则在行业内垫底。2018年-2020年,普瑞眼科净利率仅为 3.08%、4.11%和 8.00%,而爱尔眼科净利率为13.31%、14.33%、15.76%,华厦眼科为6.41%、7.43%、12.78%,何氏眼科为9.15%、10.81%和11.95%。

对于净利率偏低的问题,普瑞眼科解释称,公司旗下除已经稳定经营的医院外,还有数家近几年新设或收购的医院,新医院的营收增长需要一定时间的爬坡,因此其净利率一般较低,拉低了集团总体净利率水平。

事实上,近几年普瑞眼科扩张激进,新设和并购医院不断。但扩张带来子公司持续亏损,以及对整体利润的吞噬。截至目前,普瑞眼科有36家子公司,除去6家最近一年内新设且还未开展业务的,近两年均各有17家子公司亏损。

具体而言,有北京华德、山东亮康、西安普瑞等9家开业较早但持续亏损的医院,比如:2011年2月设立的上海普瑞,最近三年净利润分别为-2625.98万元、-1834.43万元、-428.63万元;2016年收购的山东亮康近三年也分别亏损374.91万元、415.36万元和402.74万元。另外,2011年11月设立的成都昶明,2014年7月设立的重庆福瑞灵,2017 年9月设立的合肥门诊以及今年2月完成收购的创发企业等多家子公司也均是亏损状态。

(尚未实现盈利的已开业医院经营情况,招股书截图)

对此,普瑞眼科表示,公司所属的眼科医疗服务行业是资本密集型行业,新医院设立初期,房屋租赁、前期装修、设备购置、品牌推广、人员等前期投入较大,固定成本费用支出多,但新设医院尚未在当地形成较高的品牌认知度和良好的市场口碑,收入规模较小,尚未达到盈亏平衡点,营收增长需要一定时间的爬坡,因此新设医院一般均会面临一段时间的亏损。

值得注意的是,连续并购还带来商誉问题。截至2020年末,公司还有3715.16万元的商誉。2014年,普瑞眼科作价5300万元收购北京华德100%股权;2016年,又作价1200万元收购了山东亮康100%股权;2019年,为迅速切入天津市场,又以1900万元收购了天津普瑞。但收购后三家公司经营不善,持续亏损,2019年、2020年,公司已分别计提了商誉减值损失283.4万元和1157.5万元。公司坦言,将存在进一步计提商誉减值的风险。

销售费用率行业最高

另外,销售净利率行业垫底还跟普瑞眼科重销售而轻研发脱不开关系。

2018年-2020年,公司销售费用分别达到2.22亿元、2.55亿元和2.53亿元,销售费用率为21.82%、21.36%和 18.59%。其中,广告宣传费占去大头,分别为1.08亿元、1.34亿元和1.39亿元,占销售费用的比重为48.87%、52.64%、54.96%。

普瑞眼科的促销无处不在。打开公司及子公司的官网,扑面而来的即是“暑期摘镜”的广告。当财联社记者在成都普瑞眼科医院现场咨询近视手术价格时,工作人员也给出了优惠价,并明确表示公司价格应该是成都同类医疗机构中价格最低的了。

而与同行相比,公司销售费用率也为行业最高。比如,2018年-2020年,爱尔眼科销售费用率分别为10.31%、10.50%、8.95%,华厦眼科为14.11%、14.27%、12.09%,希玛眼科为6.17%、8.04%、9.98%,何氏眼科为12.25%、13.84%、12.73%,行业均值仅为10.71%、11.66%、10.94%。

而另一边,作为参与设立了3家眼病研究所并准备闯关创业板的普瑞眼科,研发费用却为0。财联社记者对比同行发现,除了港股上市的希玛眼科外,其余同行报告期内均有研发投入,其中投入最大的爱尔眼科研发费用率分别为1.22%、1.52%、1.38%。

同时,爱尔眼科和华厦眼科在招股书或者定期报告中均将公司专家发表的论文、参与的科研课题、临床项目等进行列示,以显示公司科研学术成果及在行业的影响力。

相关文章

猜你喜欢

今日头条

图文推荐