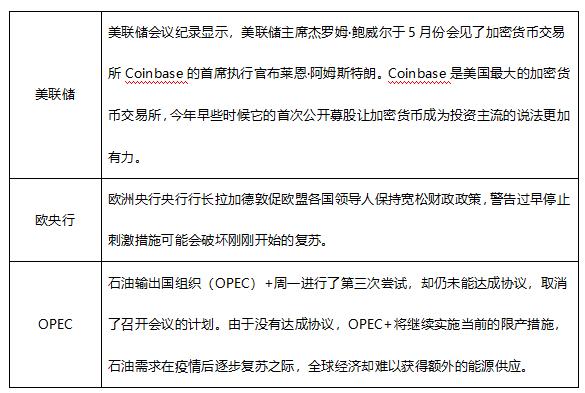

薛洪言:科创创业ETF来了,值得入手吗?

来源:中新经纬 2021-07-07 15:23:37

中新经纬客户端7月7日电 题:《薛洪言:科创创业ETF来了,值得入手吗?》

作者 薛洪言(苏宁金融研究院副院长)

近期,新能源、半导体、医药生物等科技板块引领A股热点,对于偏好指数基金或行业ETF的投资者来讲,一直在寻找能包揽上述板块科技龙头的投资标的。在此背景下,科创创业50指数应运而生,于2021年6月1日正式发布,随后华夏、易方达、南方、富国等9家基金公司推出了跟踪指数的科创创业ETF产品,已于近日上市交易。

那么,投资者该如何看待科创创业ETF的投资价值呢?

聚焦新兴产业,历史赚钱效应明显

顾名思义,科创创业50指数是从科创板和创业板选取50只代表性股票组合而成。在行业筛选上,聚焦新一代信息技术、高端装备制造、新材料、生物、新能源汽车、节能环保、数字创意、新能源等新兴产业,按照过去一年日均总市值排名取前50名,并结合上市时间、交易活跃度、退市风险等因素做调整修正。

此外,为提高指数代表性,科创创业50指数中单只股票权重不超过10%,单个板块权重不超过80%,并按季度调整指数成分。

以2021年7月2日总市值为权重,科创创业50指数成分股的行业分布结构为:电源设备占比22.6%、半导体占比14.5%、医疗器械占比14.5%、生物制品占比12.3%、医疗服务占比9.9%、计算机应用占比7.2%,前六大行业合计占比81%。

图1 科创创业50指数行业分布

从板块题材的角度看,新能源汽车、半导体、医药医疗三大板块合计占比74%,均为当前A股热点。以2019年12月31日为基准日,科创创业50指数截止2021年7月2日累积涨幅达115.87%,年化涨幅69.64%,赚钱效应明显。

就前十五大个股来看,基本是新能源电池、医药生物、半导体、云服务、消费电子等领域的龙头,且过去3年和5年均保持了较高的复合净利润增速。

图2 科创创业指数前十五大个股

当前估值处于高位

看完基本面,还要看当前的估值水平。

截止2021年7月2日,科创创业50指数平均市盈率87.72倍,平均市净率11.74倍。以过去两年板块复合净利润增速49%(剔除负值样板)计算,当前PEG为1.79倍,处于较高水平。

由于科创创业50指数刚刚发布,故指数本身的市盈率分位参考意义不大,考虑到前十五大个股占到指数权重的约65%,具有较好的代表性,不妨重点看一下权重个股的估值水平。

以2014年12月31日-2021年7月2日为统计区间,前十五大个股于2021年7月2日的市盈率分位值,中位数为77.7%(即估值水平高于区间内77.7%的交易日,下同),加权平均数为74.3%;市净率分位值的中位数是88.9%,加权平均值为87.9%;市销率分位值的中位数是93%,加权平均值为83%。

图3 前十五大个股估值分位数

可见,无论是哪个估值指标,前十五大个股的估值分位数都处于70%以上的高位,当前买入缺乏安全边际。

那是否就意味着科创创业50ETF就不具备投资价值呢?如果投资这么简单就好了。

科创创业ETF仍然具有较高的中长期配置价值

根据估值分位数来判断买入卖出时机,这一策略的的逻辑基础是周期波动。一个标准的周期波动就像钟摆运动,当我们看到指针向左摆动到高位时,经验告诉我们指针接下来会回转右摆,同样,向右摆动到高位时,接下来就是向左回转,精准无差。

拉长时间看,所有行业板块的估值水平都有周期性,这为基于估值分位的投资策略提供了基础。但不同行业在不同时点的周期长度既不相同,更不规则,借助估值分位数指导投资时,必须要具体问题具体分析。

举例来看,当前地产板块、保险板块的估值分位数均处于低位,但我们此前建议投资者可逆势配置保险股,对地产股则不妨敬而远之。原因在于,保险行业的中长期前景依旧值得期待,因短期基本面引发的下跌,跌出来的是机会;而地产行业当前的下跌是由中长期因素主导,在行业前景明朗之前,观望就是最好的策略。

可见,同样是估值分位数处于底部,投资策略却是不同的。

回到科创创业ETF,其核心板块为新能源电池、半导体、医疗医药,从基本面的周期来看,这三大产业当前仍处于长期景气周期的起点阶段,未来发展前景可期。当前估值水平的确带有一定的泡沫成分,一定程度上透支了未来业绩,但鉴于长期发展空间大,当前的估值泡沫可轻易被后续的业绩增长消化掉。

所以,只要不是着眼于短期一两年的投资博弈,科创创业ETF仍然具有较高的中长期配置价值。(中新经纬APP)

薛洪言

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。本文不代表中新经纬观点。

相关文章

猜你喜欢

今日头条

图文推荐