别用“硬不硬”衡量小米

来源:虎嗅APP 2021-03-26 10:24:08

2021年3月24日盘后,小米集团(1810.HK)公布了2020年Q4及全年业绩公告。尽管受疫情影响(特别是海外市场),小米全年营收达2459亿,同比增长19.4%;智能手机出货1.46亿部,同比增长17.5%;净利润203.1亿,同比增长101%。

被视为“硬件公司”

小米将营收划分为三大部分:智能手机、IoT与生活消费产品、互联网服务。此外,占比约1%的“边角收入”归入“其他”。

2015年,小米营收668亿,其中智能手机销售收入537亿、占比达80.4%,加上IoT与生活消费产品的87亿销售收入,“硬件”业务占总收入的93.4%。

2019年,小米营收入2058亿,智能手机销售1138亿、占比一度降至60%以下;

2020年,小米营收入2459亿,智能手机销售收入同比增长24.7%至1522亿,在总营收中的份额回到61.9%;加上674亿IoT与生活消费产品销售收入,“硬件”业务占总收入的89.3%。

先入之见加数据佐证,许多投资机构倾向于按“纯硬件公司”给小米估值。

媒体上分析小米财报的文章,多数只围绕出货量、机型、单价讨论,一看就是出自跑“手机/硬件”的记者。其它一笔带过,甚至根本不提。

智能手机业务——获客+顺道赚钱

1)手机出货量是小米的“基本盘”

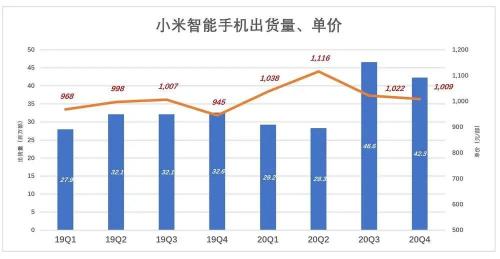

2020年一至四季度,智能手机出货量分别为2920万部、2830万部、4660万部和4230万部,全年共计1.46亿部。上半年受疫情影响,出货量下滑4%,下半年出货量同比增长37.4%,主要是蚕食了华为手机留出的空白市场。

2020年,小米延续双品牌策略:“小米”品牌,售价3000元以上(或300欧元以上)产品全球售出1000万部;Redmi品牌,Note 9系列全球销量3000万部,成为卖得最好的单品。另外K40系列起价1999元。

2)一部手机百元毛利

过往八个季度,智能手机业务盈利能力有了长足的进步:

2019年Q1,毛利润、毛利润率分别为8.6亿、3.2%;

2020年Q3、Q4,毛利润分别为40亿、45亿,Q4毛利润率突破10%。

就单部手机而言,2019年Q1,每部平均售价和平均成本分别为968元、936元,每卖一部手机毛利润32元;

2020年Q1,每卖一部毛利润83元;

2020年Q4,每部手机售价、成本分别为1009元、902元,每卖一部毛利润107元,售价比2020年Q2低107元,每部还多赚27元。

一部手机赚一百元多元,一亿部手机赚一百多亿毛利。与美团送八九十亿单外卖、赚几十亿毛利的逻辑相同——主要目的不是赚钱,而是获客、圈流量。

3)出货量与MIUI用户数

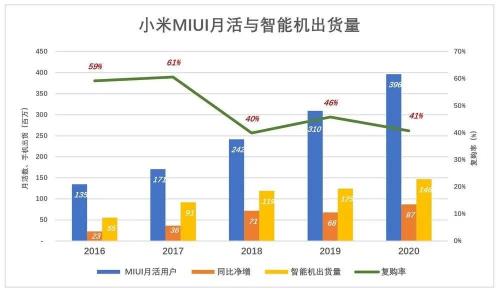

2020年小米智能机出货量为1.46亿部,期末MIUI月活用户数达到3.96亿,较2019年末净增8700万。

卖1.46亿部手机、MIUI月活净增8670万,说明5970万购机者原本就是MIUI用户,复购率40.8%。

复购率降低,与用户求新、求变的心态相关。总体而言,用户对手机品牌的忠诚度持续下降,今年失去的用户明年还有可能回来。

4)“获客成本”不到15元

对小米来说,智能手机业务的价值不仅体现在其对营收、毛利润的贡献。每部智能手机的拥有者不可避免地成为MIUI用户,也就是小米互联网服务及IoT业务的对象。

一言以蔽之,小米智能机业务的本质是“获客的同时,顺道赚钱”。

2020年MIUI用户净增8670万,假设145亿市场费用全部用于手机营销,减掉手机业务132亿毛利润,小米相当于用不到13亿获得近9000万MIUI新增MAUs,获客成本不到15元。

不妨看看号称“获客成本低”的拼多多。2020年末活跃买家数(过往12个月内至少有一次下单行为)达到7.88亿、较三季度末净增5710万。将Q4的147亿市场费用摊到5710万新增买家,平均258元/位。

要说明的是,如此计算获客成本误差极大,因为PDD获客之后还要通过持续补贴维持用户的活跃。粗略估算PDD获客成本在150元到200元之间。

MIUI用户是实打实的用户,拼多多的“活跃买家”只是下了个单,不管是否成交、履约或者退货。

智能手机与互联网、IoT业务联动关系

1)IoT业务、互联网服务收入与MIUI用户增长

IoT业务及互联网服务收入在小米营收中的份额约为40%。

2020年Q4,IoT与生活消费产品销售收入210.5亿、互联网服务收入61.8亿,合计272.3亿,占季度总营收的38.7%。

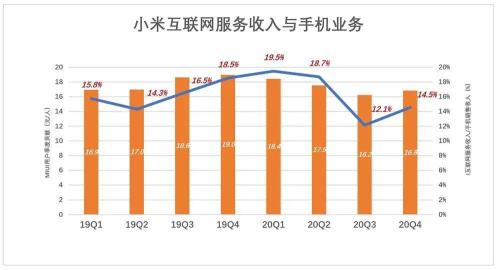

互联网服务的对象是MIUI用户,取期初、期末MAUs均值为基数。发现过往八个季度每位MIUI用户每季度大约贡献16元至19元互联网服务收入。

2020年末,MIUI平均月活用户达到4亿,以每人每季度贡献18元计算,2021年小米互联网服务收入将达288亿,同比增长20%。

与分析互联网服务相似,取期初、期末MAUs均值作为整个季度用户基数。可以看到过往八个季度每位MIUI用户每季度对IoT销售额的贡献在40元至65元之间波动。

2021年以每人每季度贡献50元计算,IoT收入将达800亿,同比增长18%。

2)IoT业务的本质,事关估值

小米IoT业务的本质是“电商”而不是“硬件”。做硬件要从研发和供应链抓起,垫付部分或全部制造成本,承担新款“扑街”的风险。所以硬件业务估值不高,一般不超过20倍PE。

手机、智能电视、手环是小米的硬件业务,充电宝、插座乃至拉杆箱能算吗?

小米“IoT与生活消费产品”业务是开放平台,不论是否拿到小米投资,只要产品在设计、质量、兼容性方面达标就可以通过小米渠道销售。小米IoT业务的本质也是零售,只不过具有品类少、深度定制的特征。

京东曾经靠自营业务保障商品质量和服务体验,为自己赢得生存和发展空间。小米IoT业务比京东更深一步,不仅自营、还要订制、对关键供应商还要参股。

小米还尝试性开设线下门店销售IoT产品,截至2020年末,线下门店数超过3000家。小米IoT业务的路数与苹果让通过MFi认证的商品在APPle Store销售相同。

综上所述,小米IoT业务应当按“定制电商”估值,而不是硬件。

盈利能力

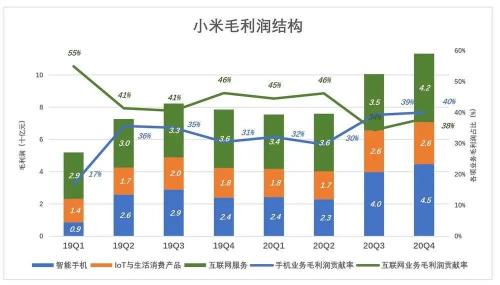

1)毛利润构成

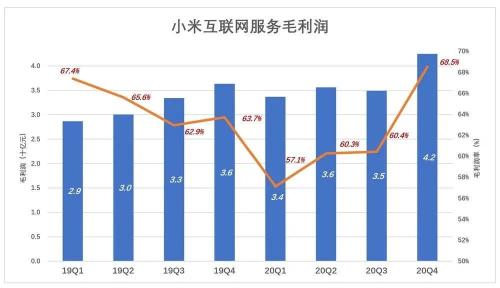

小米互联网服务毛利润率在60%一线。2020年Q4,毛利润及利润率分别为42亿、68.5%。

小米IoT及生活消费产品业务毛利润率在10%左右,与京东自营3C毛利润率相近。2020年Q4,毛利润及利润率分别为26亿、12.3%。

过往八个季度中的六个,互联网服务毛利润贡献率高于智能机。

例如2020年Q2,互联网服务毛利润36亿、贡献率为46%;智能机销售毛利润23亿、贡献率为30%,差了16个百分点。

2020年H2,智能机盈利能力提高,毛利润贡献率超过互联网服务。Q4智能机毛利润达45亿、占比40%。

IoT业务毛利润稳步提高,2020年Q3、Q4毛利润分别为25.8亿和26亿。三大业务,每块毛利润都稳中有升,至少一半互联网公司做不到这点。比如盈利能力超强的阿里,只有核心电商能赚钱,数字娱乐、创新业务、云计算都亏损。

2)费用控制

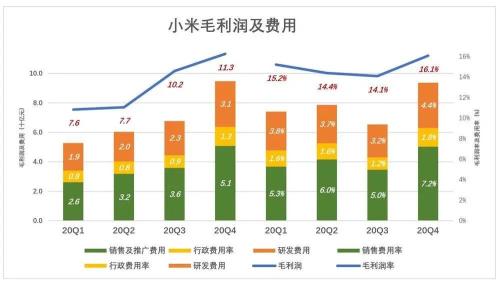

蓝色折线代表毛利润(率),彩色堆叠柱代表费用(率),蓝色“淹没”彩色才能盈利。蓝色离彩色越远,公司“蓝筹”血统越纯正。

小米费用控制得当。比如2020年Q4,毛利润113亿、三项费用合计95亿;毛利润率16.1%,总费用率13.4%。虽然毛利润率不算高,但总是能从容“淹没”各项费用。

时间的朋友

小米、美团分别是“硬件获客”与“高频服务获客”的典范。小米却因“硬件标签”,市值仅为美团的三分之一。

卖出一部手机,一年半载之内用户不会“跑”;卖出一台智能电视能够占据一户人家的客厅三五年之久,谁是时间的朋友一目了然。

2020年,小米智能电视出货1200万台,略低于2019年的1280万台,主要原因是受疫情及关键零部件供应紧的影响。

截至2020年末,小米智能电视及机顶盒月活用户达到4090万,较2019年末净增1320万。

智能电视是重要性不亚于智能手机的“入口级”产品,而且在四个方面超过智能手机:

一是个人使用与家庭使用两类场景通吃,家庭的天然娱乐中心。令智能手机厂商及互联网公司梦寐以求、而又求之不得。

二是更换频率低,一两年换一次手机的人三五年未必会换电视机。每卖出一台智能电视就可以在长达五年的时间内影响一个家庭的生活和娱乐。

三是定位精准、一成不变,是最佳的本地生活服务入口。大妈可能拿着手机走亲访友,但家里的电视在客厅一放三五年。通过电视可以推送“隔壁超市满百元送十个鸡蛋”这类促销信息。男主人对电视喊“给我来箱啤酒”,其它什么都不必做,坐在沙发等一会儿就成。

四是电视屏幕是绝佳的“可视化操作界面”。空调、洗衣机、电饭锅、窗帘、门禁都可以联网,但没有可视界面,使用体验难以做到完美。

小米电视已经进入4000多万个家庭,并以每年1000万的速度增长。

假如到了2022年,小米电视将进入5000万个中产阶层客厅,影响一两亿人的娱乐和生活;5.5亿MIUI月活用户遍布全球;所有互联网公司会抢着和小米做朋友。

猜你喜欢

今日头条

图文推荐