粤开策略:结构性行情延续,关注业绩与成长

来源:金融界 2022-08-14 17:22:07

1

核心观点

当前市场整体趋势向好,在情绪回暖以及流动性相对宽松提振下,短期内指数面临上行压力但有望在量能配合下实现突破,结构性行情大概率延续,建议投资者积极把握政策红利及增量资金合力促发的新一轮机会。

2

大势研判:结构性行情延续,关注业绩与成长

本周市场持续反弹,主要指数均实现上涨,其中大盘蓝筹指数领涨,周期、稳定风格表现优异。本周北上资金情绪面边际缓和,实现净流入约76.50亿;分行业来看,北上资金主要流入汽车、食品饮料、电子板块。

宏观经济数据方面,本周中美先后公布7月通胀数据,均低于市场预期。中国7月CPI同比上涨2.7%,PPI同比上涨4.2%,低于市场预期。美国7月CPI同比增长8.5%, PPI同比9.8%,受大宗商品价格回落影响,PPI环比-0.5%,近两年以来首次下滑,通胀压力暂时得到缓解。预计短期内通胀整体可控,对货币政策影响相对有限。另外,下周一即将发布的7月份宏观经济数据是判断下半年经济走势的重要指标,目前来看7月经济大概率继续回暖,稳增长政策有望继续发力。

资金面来看,目前宏观流动性依旧处于相对宽松阶段,但在全球流动性收紧趋势下后市货币宽松可能受限;微观流动性方面,近期新基金发行热度显著回暖,6月和7月新成立基金分别为144和119只,发行总份额超过3600亿份,而之前两个月新成立基金的数量不足200只,发行总份额也不足2000亿份。新基金发行热度提升表明普通投资者入市意愿和情绪回暖,有望带来增量资金配置。

技术面来看,本周四沪指在牛市旗手券商股带动下,一路高歌猛进,以当日最高点位收盘且位于三条重要均线之上,两市成交额也在时隔一周之后重回万亿以上,显示出市场极强的做多热情。周五沪指盘中窄幅震荡,成交额虽然跌破万亿但仍在高位,同时北向资金连续净流入,两日净流入超过170亿元,显示外资风险偏好提升。展望后市,沪指在3300点整数关口附近存在一定上行压力,但在近期增量资金注入背景之下,有望在量能配合之下形成有效突破。

另外本周MSCI指数再次调整,主要指数新纳入7只中国股票。MSCI选择纳入的一般为基本面相对较好的股票,从本次调入股票所属行业来看,以上游资源品和顺周期行业股票为主,上游相关行业最为受益,新入个股有望迎来增量海外资金配置。

总体来看,当前市场整体趋势向好,在情绪回暖以及流动性相对宽松提振下,短期内指数面临上行压力但有望在量能配合下实现突破,结构性行情将大概率延续,建议投资者积极把握政策红利及增量资金合力促发的新一轮机会,配置方面关注两条主线。

第一,关注中报业绩超预期板块投资机会。当前处于半年报披露密集期,从目前业绩披露情况来看,基础化工、电子、电力设备等板块的业绩确定性相对更强。后续盈利能力有望成为市场的重要驱动力(行情838275,诊股),建议投资者从业绩表现出发,关注中报业绩超预期,且估值水平处于合理区间的板块。

第二,关注高景气度的成长风格配置。在经济持续复苏的背景下,政策支持力度大、发展前景广阔、盈利确定性较强的成长风格具备较强的溢价能力,建议投资者持续关注高景气度的成长风格配置机会。

3

专精特新指数表现亮眼,把握优质中小企业投资机会

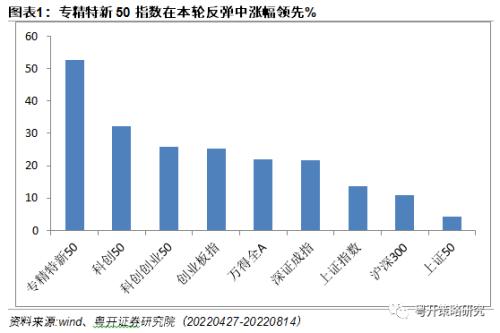

4月27日以来,在主要会议确立政策底和疫情防控好转带动之下,市场迎来快速反弹,其中专精特新50指数表现亮眼,自4月27日低点反弹上涨超过50%,位居主要指数区间涨幅之首。

近年来,国家高度重视专精特新“小巨人”企业的培育发展,将专精特新“小巨人”企业培育作为落实创新驱动发展战略、推动中小企业创新发展、提高产业链供应链稳定性和竞争力的重要抓手。“专精特新”,即鼓励中小企业做到专业化、精细化、特色化、新颖化。自2012年国务院发布《国务院关于进一步支持小型微型企业健康发展的意见》以来,国家层面“专精特新”概念已经提出了10年,而今年“专精特新”政策面迎来了新高度。2022年两会上,着力培育“专精特新”企业首次被写入政府工作报告,发展“专精特新”中小企业,支持“专精特新”中小企业战略上升至国家层面。

工信部发布的《“十四五”促进中小企业发展规划》提出,将结合北、沪、深交易所和新三板的市场定位,加强对优质中小企业的分类指导,支持更多符合条件的“专精特新”中小企业上市、挂牌融资,并探索为“专精特新”中小企业申请在新三板挂牌开辟绿色通道。2022年上半年新申请挂牌新三板企业一共203家,其中专精特新“小巨人”企业达到40家,占比接近20%。

北京证券交易所定位服务创新型中小企业,聚焦专精特新,与沪深交易所、区域性股权市场坚持错位发展与互联互通,发挥好转板上市功能。目前北交所与科创板及创业板上市都采取注册制,同时上市企业定位都是创新型企业。从105家北交所企业所处行业分布来看,半数以上处于工业和信息技术行业。根据wind一级行业分类,北交所首发企业分布以工业和信息技术行业居多,部分企业处于细分领域龙头地位,与工信部披露的“专精特新”名单企业行业分布特点相似。专精特新企业具备核心业务相对集中、盈利水平横向领先、现金流健康和研发驱动力较强等优势,建议持续关注优质专精特新概念标的。

风险提示: 政策发力不及预期、疫情反复超预期、外围扰动超预期

一、大势研判

本周市场持续反弹,主要指数均实现上涨,其中大盘蓝筹指数领涨,周期、稳定风格表现优异。本周北上资金情绪面边际缓和,实现净流入约76.50亿;分行业来看,北上资金主要流入汽车、食品饮料、电子板块。

宏观经济数据方面,本周中美先后公布7月通胀数据,均低于市场预期。中国7月CPI同比上涨2.7%,PPI同比上涨4.2%,低于市场预期。美国7月CPI同比增长8.5%,预期8.7%,PPI同比9.8%,预期10.4%,受大宗商品价格回落影响,PPI环比-0.5%,近两年以来首次下滑,通胀压力暂时得到缓解。预计短期内通胀整体可控面,对货币政策影响相对有限。另外,下周一即将发布的7月份宏观经济数据是判断下半年经济走势的重要指标,目前来看7月经济大概率继续回暖,稳增长政策有望继续发力。

资金面来看,目前宏观流动性依旧处于相对宽松阶段,但在全球流动性收紧趋势下后市货币宽松可能受限;微观流动性方面,近期新基金发行热度显著回暖,6月和7月新成立基金分别为144和119只,发行总份额超过3600亿份,而之前两个月新成立基金的数量不足200只,发行总份额也不足2000亿份。新基金发行热度提升表明普通投资者入市意愿和情绪回暖,有望带来增量资金配置。

技术面来看,本周四沪指在牛市旗手券商股带动下,一路高歌猛进,以当日最高点位收盘且位于三条重要均线之上,两市成交额也在时隔一周之后重回万亿以上,显示出市场极强的做多热情。周五沪指盘中窄幅震荡,成交额虽然跌破万亿但仍在高位,同时北向资金连续净流入,两日净流入超过170亿元,显示外资风险偏好提升。展望后市,沪指在3300点整数关口附近存在一定上行压力,但在近期增量资金注入背景之下,有望在量能配合之下形成有效突破。

另外本周MSCI指数再次调整,主要指数新纳入7只中国股票。MSCI选择纳入的一般为基本面相对较好的股票,从本次调入股票所属行业来看,以上游资源品和顺周期行业股票为主,上游相关行业最为受益,新入个股有望迎来增量海外资金配置。

总体来看,当前市场整体趋势向好,在情绪回暖以及流动性相对宽松提振下,短期内指数面临上行压力但有望在量能配合下实现突破,结构性行情将大概率延续,建议投资者积极把握政策红利及增量资金合力促发的新一轮机会,配置方面关注两条主线。

第一,关注中报业绩超预期板块投资机会。当前处于半年报披露密集期,从目前业绩披露情况来看,基础化工、电子、电力设备等板块的业绩确定性相对更强。后续盈利能力有望成为市场的重要驱动力,建议投资者从业绩表现出发,关注中报业绩超预期,且估值水平处于合理区间的板块。

第二,关注高景气度的成长风格配置。在经济持续复苏的背景下,政策支持力度大、发展前景广阔、盈利确定性较强的成长风格具备较强的溢价能力,建议投资者持续关注高景气度的成长风格配置机会。

二、专精特新指数表现亮眼,把握优质中小企业投资机会

4月27日以来,在主要会议确立政策底和疫情防控好转带动之下,市场迎来快速反弹,其中专精特新50指数表现亮眼,自4月27日低点反弹上涨超过50%,位居主要指数区间涨幅之首。

近年来,国家高度重视专精特新“小巨人”企业的培育发展,将专精特新“小巨人”企业培育作为落实创新驱动发展战略、推动中小企业创新发展、提高产业链供应链稳定性和竞争力的重要抓手。“专精特新”,即鼓励中小企业做到专业化、精细化、特色化、新颖化。自2012年国务院发布《国务院关于进一步支持小型微型企业健康发展的意见》以来,国家层面“专精特新”概念已经提出了10年,而今年“专精特新”政策面迎来了新高度。2022年两会上,着力培育“专精特新”企业首次被写入政府工作报告,发展“专精特新”中小企业,支持“专精特新”中小企业战略上升至国家层面。

专精特新企业群体,自下而上包括各地培育的一般专精特新中小企业——各级政府认定的专精特新企业小巨人企业——隐形冠军企业。工信部6月印发《优质中小企业梯度培育管理暂行办法》,提出“十四五”期间,努力在全国推动培育一百万家创新型中小企业、十万家专精特新中小企业、一万家专精特新“小巨人”企业。

此外,工信部发布的《“十四五”促进中小企业发展规划》提出,将结合北、沪、深交易所和新三板的市场定位,加强对优质中小企业的分类指导,支持更多符合条件的“专精特新”中小企业上市、挂牌融资,并探索为“专精特新”中小企业申请在新三板挂牌开辟绿色通道。2022年上半年新申请挂牌新三板企业一共203家,其中专精特新“小巨人”企业达到40家,占比接近20%。

北京证券交易所定位服务创新型中小企业,聚焦专精特新,与沪深交易所、区域性股权市场坚持错位发展与互联互通,发挥好转板上市功能。目前北交所与科创板及创业板上市都采取注册制,同时上市企业定位都是创新型企业。从105家北交所企业所处行业分布来看,半数以上处于工业和信息技术行业。根据wind一级行业分类,北交所首发企业分布以工业和信息技术行业居多,部分企业处于细分领域龙头地位,与工信部披露的“专精特新”名单企业行业分布特点相似。

北京证券交易所设立的目标之一就是培育一批专精特新中小企业,预计后续将有更多专精特新企业挂牌新三板,登陆北交所。专精特新企业具备核心业务相对集中、盈利水平横向领先、现金流健康和研发驱动力较强等优势,建议持续关注优质专精特新概念标的。

区域性股权市场作为股票交易市场的延伸,与区域性中小企业有着更为密切的联系。截至目前全国一共有35家区域性股权市场,其中24家已设立“专精特新”板块,合计挂牌展示“专精特新”企业超过4000家。区域性股权市场设立“专精特新”板块有望成为地方专精特新企业上市的“孵化器”,可以根据专精特新企业特点,制定专门的挂牌制度和信披制度,同时通过专项支持政策,助力区域专精特新企业快速发展。

另外,目前部分专精特新企业尤其是在区域性股权市场交易的专精特新标的,普遍存在流动性相对较低的问题。可以借鉴新三板市场流动性提升路径,通过优化交易机制、引入增量资金入市和设立专精特新指数等方法,畅通各类中长期资金投资专精特新渠道,带来专精特新市场的活跃度及估值提升,进一步完善我国多层次资本市场建设。

三、本周市场回顾

(一)市场表现

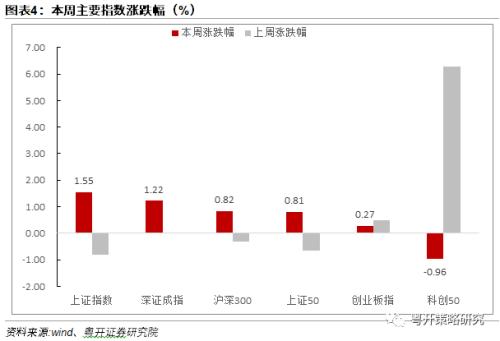

本周市场持续反弹,主要指数均实现上涨,其中大盘蓝筹指数领涨,科创板块表现不佳。具体来看,上证指数、深证成指、创业板指涨幅分别为1.55%、1.22%和0.27%。科创50指数领跌,跌幅为0.96%。

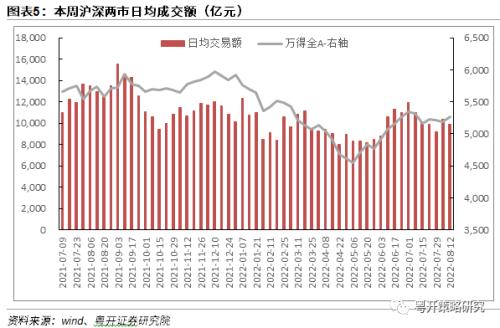

成交方面,本周市场日均成交额较上周小幅减少,两市日均成交9881亿元,较上周减少约4.7%。

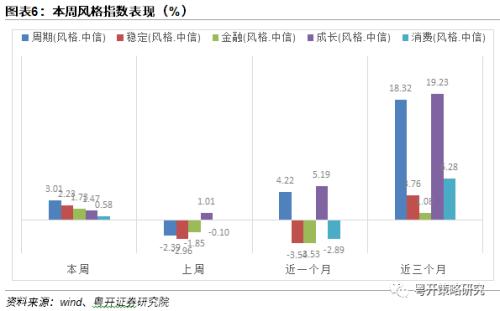

本周市场持续反弹,不同风格指数均实现上涨,其中周期、稳定风格表现优异,消费风格表现相对较差。近三个月以来,周期、成长风格领涨,金融风格表现不及预期。

(二)行业表现

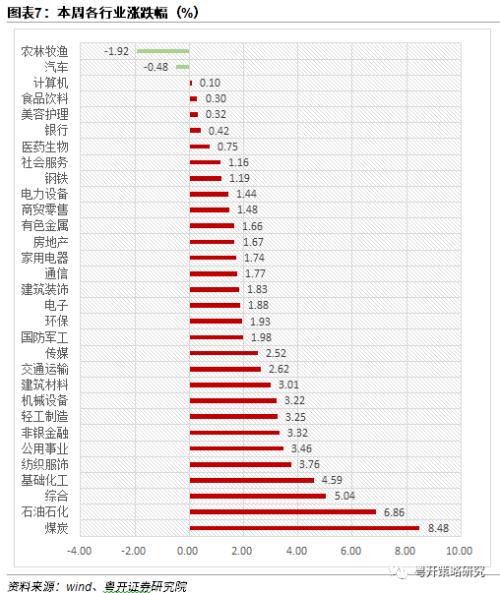

行业方面,本周市场板块涨多跌少,其中煤炭(+8.48%)、石油石化(+6.86%)、综合(+5.04%)、基础化工(+4.59%)板块领涨;农林牧鱼(-1.92%)、汽车(-0.48%)是少数未能实现上涨的板块。

(三)行业估值

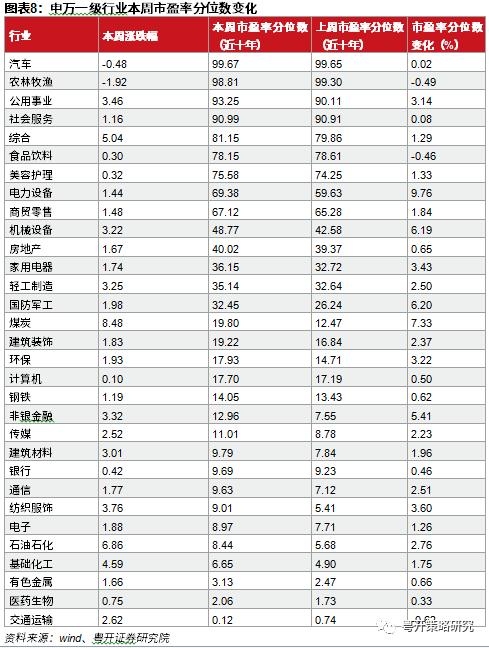

本周电力设备、煤炭、国防军工估值上升幅度位列前三,交通运输、农林牧渔、食品饮料估值下降幅度位居前三。从当前市盈率在历史近十年的分位数来看,汽车(99.67%)、农林牧渔(98.81%)、公用事业(93.25%)、社会服务(90.99%)、综合(81.15%)排名前五;交通运输(0.12%)、医药生物(2.06%)、有色金属(3.13%)、基础化工(6.65%)石油石化(8.44%)估值相对较低。

(四)北上资金动向

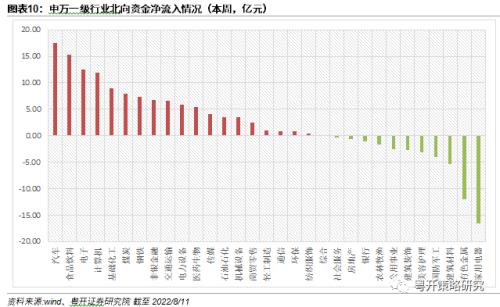

本周北上资金情绪面边际缓和,实现净流入约76.50亿;分行业来看,北上资金主要流入汽车、食品饮料、电子板块,流入金额分别为17亿、15亿、13亿;主要流出家用电器、有色金属、建筑材料板块,流出金额分别为17亿、12亿、5亿。

四、近期重要事件一览

五、风险提示

政策发力不及预期、疫情反复超预期、外围扰动超预期

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐