建投策略:商品反弹意犹未尽,怎么看待美国7月CPI?

来源:CFC农产品研究 2022-08-10 11:23:43

重要性感受:

通胀CPI读数的阶段性见顶或让衰退-加息逻辑阶段退场。

劳动参与率回补困难,职务空缺远高于失业人数,工资增幅有韧性,这同步也将支撑通胀的中枢,或者说2%的目标水平在今年年内无望。

商品市场仍旧受困在宏观下行的通道,基本面将重新阶段作为主要驱动,给商品带来分化。

未来一个月商品主要悬念?Real Puzzle

Q1:通胀的峰值已过?金融资产风险偏好迎来一定程度修复,反弹是否会超过预期?(有色)

美联储规划的走出通胀路径:以加息等途径削减需求为主,通过移动需求曲线达到新的平衡。

独木桥:通过加息等手段压制火热就业市场,给需求端降温,但又不能使失业率暴涨造成深远衰退。按我们的理解。

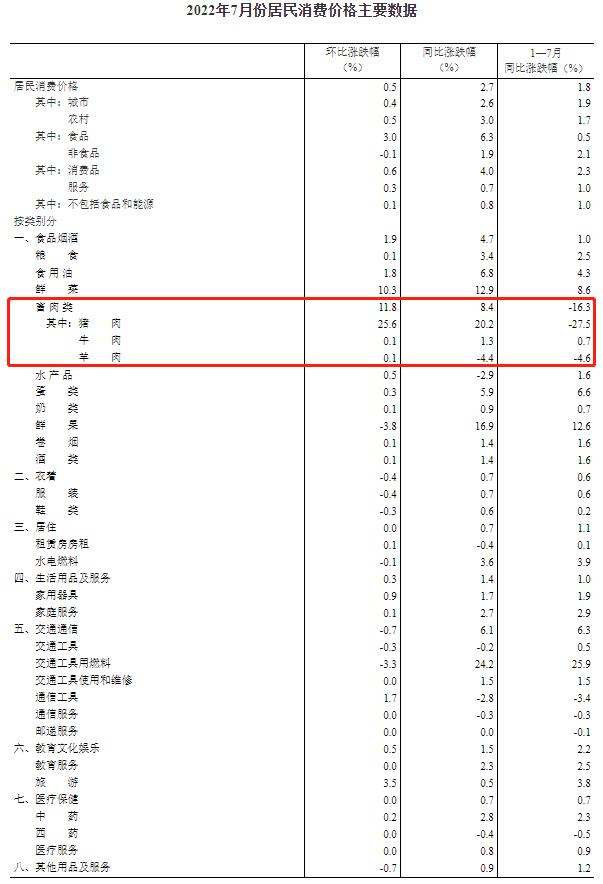

7月的CPI有望迎来拐点,当下彭博预期为8.7%。主要基于通胀分项有走弱的趋势食品、能源两大非核心领域7月出现了明显的环比降幅,有望帮助CPI见顶。我们理解即使当下我们证实6月的9.1%是阶段性的高点,但美国通胀的中枢受工资-通胀螺旋,全球供应链等结构性问题影响仍将处在高位运行,年内下破4%概率较低。

数据来源:中信建投(行情601066,诊股)期货研究

能源与食品:

FAO食品价格指数环比减少约9%、CRB食品价格指数环比减少约5.6%、彭博农产品(行情000061,诊股)价格指数环比减少约13.5%。

汽油价格环比下跌4%以上,电费7月均价环比下降约7.5%、天然气价格环比下降约5.5%、原油均价环比下降9.3%。

此外,我们有观测到美国热门地区的住宅租金大幅下滑。

美国CPI或拐点已至,这有望继续为风险偏好上行加码,或成为本轮上行超预期的主要驱动之一。但因为高通胀的黏连性,通胀的阶段性回落并不能作为联储放弃鹰派表态的理由,反弹的整体高度又受限。

Q2:经历了1-2季度技术性衰退的美国,是否在预期上就渡过了最黑暗的时刻?

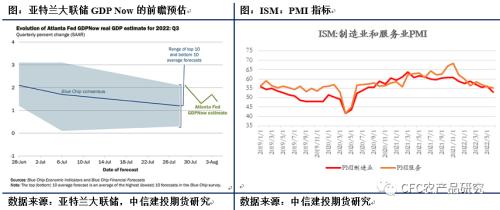

GDPNow模型对2022年第三季度实际GDP增长(经季节性调整的年率)的估计为8月4日的1.4%,二季度的-1.2%。

在边际上我们可能将看到美国GDP的改善,但更重要的是当下联储的加息和缩表尚未结束,且经济本身对货币政策的反应是滞后的,叠加当下多项经济的前瞻指标转弱,未来经济前景并不乐观。

货币政策对经济的影响是滞后的。美联储紧缩政策所带来的全面影响尚未显现。其次,美联储还没有完成加息和缩表的工作。因此,经济将不得不面对进一步的货币紧缩条件。

尤其需要指明的是,当下的就业市场数据或存在一定程度的粉饰或虚假繁荣。虽然大量的职位仍旧缺人,但在服务业的前瞻指标连续走低和全球疫情需要重新审视的背景下,服务业持续强劲的可能存疑,反而一旦面临失业率的抬升,这样的抬升将存在惯性,就业市场继续恶化,衰退将被此确认。这对于商品的长期定价是存在客观利空的。

行情展望:

从目前的能源,食品及住宅租金分项的环比变化上看,美国CPI有望迎来拐头。若周三8月10日的CPI读数落在8.7%甚至以下,市场的第一反应是未来联储的加息的幅度或有收窄,由此带来利率预期和市场流动性的变化。在此环境下,贵金属和铜或迎来进一步反弹的窗口。且在通胀预期见顶回落的过程中,我们观测到金银比较多体现为强势上行。

值得提防的风险是通胀未来的共识是,有回落趋势,但没有反转的基础,仍旧将在高位徘徊,这仍旧不支持美国经济软着陆的理想化实现。因此,市场的交易主线反而有可能随时过渡到未来对经济的担忧下,形成阶段性的反弹高点。长期的指引有待于后续进一步恶化的经济数据的出台,也依赖于后续杰克逊霍尔央行年会和后续议息会议的联储表态。

另一方面,若通胀数据仍旧处在8.7%甚至9%以上,那么打碎市场对通胀下行的期待,联储或面临不得不进一步做鹰派表态的时刻,届时之于整体商品的反弹应是腰斩。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐