股指:美债利率对A股成长股估值压力消退,中国加大降息刺激

来源:天风期货研究所 2022-05-17 10:22:52

观点小结

核心观点:偏多宏观形势出现显著变化,美国利率飙升冲击结束,欧美市场焦点转向经济衰退。中国疫情解封看到曙光,刺激力度加大,存款利率下降、LPR利率也将下降,甚至首套房房贷利率也大幅下降。刺激力度一步步加大。中国经济底基本见到。行业选择方向上看好以政策主导的大基建与疫情复苏的消费。股指逢低做多为主。

估值:偏多沪深300与上证50风险溢价比偏低,中证500估值极低,万得全A估值偏低。

短期资金:中性短期资金流出大幅放缓,新增资金仍然匮乏,A股表现为存量反弹的特征。

期货持仓:偏多IF和IC前十净空单显著减少,IH净空单维持不变。

经济数据:偏空4月社融数据显著低于预期,信贷数据同比少增近万亿。疫情压制下,信贷需求大幅萎缩。

宏观政策:偏多存款利率下降10BP,首套房房贷利率下降20BP,LPR利率预计也将下降5-10BP。中国刺激力度逐渐加大。

大类资产:中性美国利率水平基本回到了金融危机后的上限水平。尽管美联储加息落后了,但是市场利率是真实的,与以往历史加息周期对比,当前不是加息初期,而是相当于加息周期的后期,也就是对经济的负面影响开始显现。大宗商品开始出现与经济密切的有色黑色板块显著下跌。中国货币市场利率显著下跌,银行间资金充沛。人民币3月以来累计飙升8%,可能引发政策干预。

行业板块结构:偏多继续看好政策刺激的大基建、疫情结束受益的消费、以及超跌的互联网。

一、经济数据

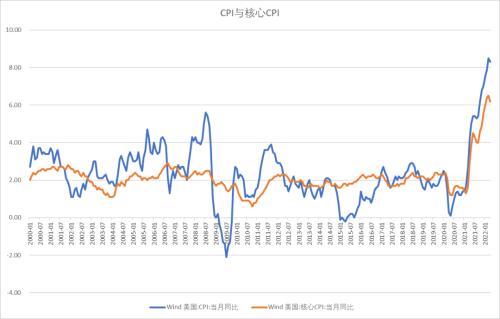

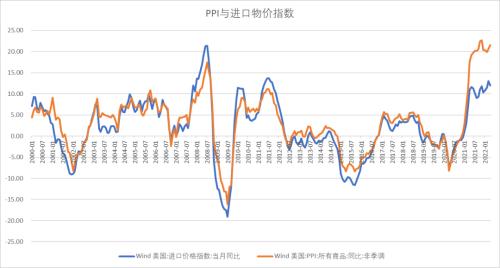

美国4月CPI同比增长8.3%,核心CPI6.2%,进口物价12%,都有所回落,PPI21.5%,高为震荡。虽然美联储加息晚了,但是美国市场利率早就飙升到较高位置,并开始对美国经济产生负面作用,从市场利率角度看,美国加息周期不是刚开始,而是到了中后期,即对经济产生压制作用的阶段。通胀见顶并不意味着市场风险的解除,美国经济开始从通胀阶段转向衰退加剧阶段,对大类资产来说,美债飙升可能进入尾声,美股下跌进入后期杀业绩阶段,对大宗商品压力的压力才开始。投资者需要警惕大宗商品熊市的到来。美债利率对A股估值的压力放缓。

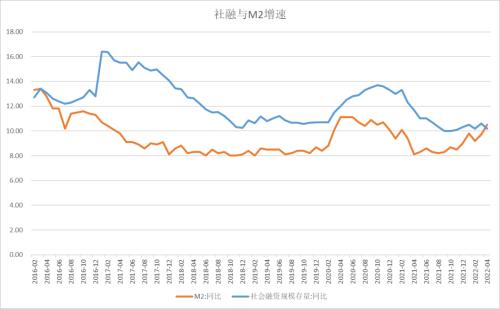

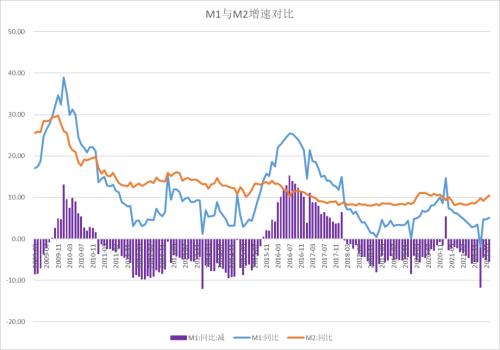

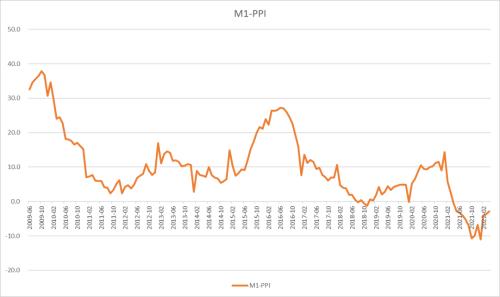

中国金融数据方面,M2增速10.5%,继续上行,而社融增速10.2%,掉头下行,M2增速首次超过社融。同时M1增速5.1%,基本持平。金融数据反映了宽货币继续加大,而宽信用明显受阻。资金堆积在银行间市场,由于外需放缓,内需被疫情压制,信贷需求大幅放缓,4月新增贷款3616亿元,同比少增9224亿元。M2与社融的增速差创下新低。推动货币市场利率大幅下行。剩余流动性上,M1与PPI的增速差连续三个与回升,只是幅度较小,力度有限。

二、经济政策

央行出台货币政策执行报告,适度宽松的基调没有变。值得关注的是专栏提到建立存款市场化调节机制,目的就是引导存款利率下降,2022 年 4 月,人民银行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以 10 年期国债收益率为代表的债券市场利率和以 1 年期 LPR 为代表的贷款市场利率,合理调整存款利率水平。4 月最后一周(4 月 25 日-5 月 1 日),全国金融机构新发生存款加权平均利率为 2.37%,较前一周下降 10 个基点。这就是一种变相形式的降息。下周LPR报价预计也将有所下降。在当前经济萧条的情况下,各种形式的降息应该陆续见到。

人民银行、银保监会5月15日发布关于调整差别化住房信贷政策有关问题的通知。原来规定是首套不低于5年期LPR利率。现调整为首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点。加上各地对首套的定义也在放宽。政策刺激购房的力度在进一步加大。

三、大类资产

美十年期国债飙升的趋势有所扭转,开始围绕3%左右震荡,美国30年期房贷利率已经上升到5.3%,为金融危机以来最高,实际上已经对美国房地产销售产生了显著的压力,美国房地产新屋与成屋销售3月份同比下降9.28%。美国利率水平基本回到了金融危机后的上限水平。尽管美联储加息落后了,但是市场利率是真实的,与以往历史加息周期对比,当前不是加息初期,而是相当于加息周期的后期,也就是对经济的负面影响开始显现。

人民币汇率指数继续回落,人民币兑美元大幅下跌到6.8以上,3月以来人民币迅速贬值了8%,可能触碰了中国汇率稳定的底线,人民银行可能随时出手干预人民币汇率。银保监会有关人士表示金融市场的参与者千万不要赌人民币持续单边贬值,否则会遭受不必要的损失。

中国货币与债券市场利率显著下行,特别是短端利率,SHIBOR利率已经下行到1.67%,同业存单利率也下行到2%以下,显示了货币政策推动利率下行的意图,10年期国债利率基本维持在2.8%左右,收益率曲线更加陡峭,反映了经济复苏的预期。

上周中证商品指数上升趋势改变,出现震荡下跌,10年期国债期货震荡,沪深300超跌反弹。商品市场上原油等能源品种、农产品(行情000061,诊股)等表现较强,维持高位震荡。而与经济关系密切的有色、黑色品种出现了显著下跌。

从大类资产角度观察,宏观周期上美债利率的冲击开始过去,焦点转向了经济衰退。对于风险资产来说美股进入到杀业绩的阶段,大宗商品的牛市可能已经结束。中国经济随着上海的疫情解封和陆续加大的政策刺激,大概率在5月形成底部,有利于A股。

四、A股市场

A股市场显著摆脱了美国大跌的影响。出现明显反弹。中证500周涨幅5.05%,上证50周涨幅1.02%,沪深200周涨幅2.45%。创业板周涨幅5.04%。成长股反弹显著高于价值股。我们认为背后原因主要在于美债利率单边飙升结束,对A股的成长股的估值压力消退。

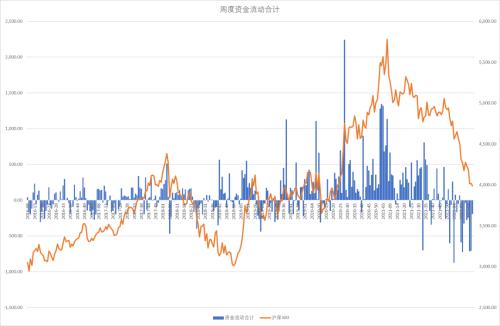

A股短期资金面整体仍然小幅流出,两融平仓盘流出后有显著回升,基金发行仍出于低位,北上资金依然流出,产业股东减持有所增加,新股上市减少。A股体现出存量反弹的特征,成交量快速回落,板块出现抛售价值股买成长股的特点。

股指期货上,IF和IC的前十会员净空单显著减少,IH的净空单维持稳定。

行业上周行业表现上汽车行业、资本货物、制药、半导体领涨,银行、消费者服务、食品饮料、能源领跌。上周传统行业成交占比中工业、房地产板块有明显回升,金融板块有明显下降,材料板块继续维持低位。新经济成交占比中日常消费、信息技术回落,可选消费与医疗保健回升。

北上资金并非市场反弹主力,陆股通大部分行业持续流出:房地产、公用事业、金融、医疗保健、日常消费、可选消费、材料。流入的一级行业是信息技术。工业、能源保持平稳,

总体来看,宏观形势出现显著变化,美国利率飙升冲击结束,欧美市场焦点转向经济衰退。中国疫情解封看到曙光,刺激力度加大,存款利率下降、LPR利率也将下降,甚至首套房房贷利率也大幅下降。刺激力度一步步加大。中国经济底基本见到。行业选择方向上看好以政策主导的大基建与疫情复苏的消费。股指逢低做多为主。

美国物价

社融与M2增速

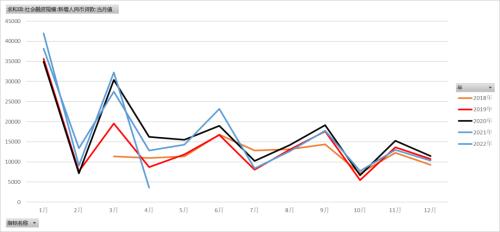

社融信贷季节图表

M1与M2增速对比

剩余流动性

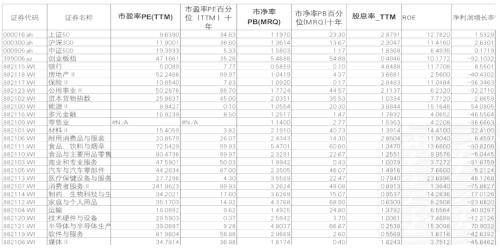

估值与行业数据监测

周度市场综合数据监测

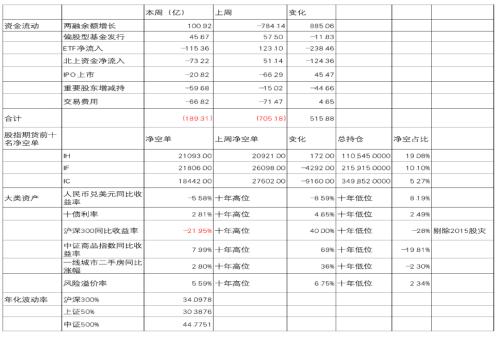

五一节后资金有所回流,但是整体仍然小幅流出,两融平仓盘流出后有显著回升,基金发行仍出于低位,北上资金依然流出,产业股东减持有所增加,新股上市减少。

周度流动资金合计

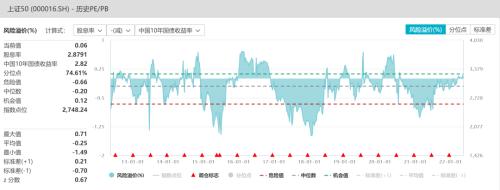

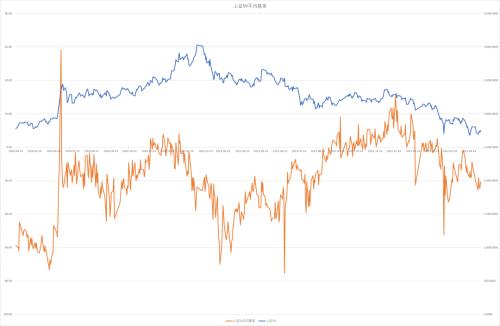

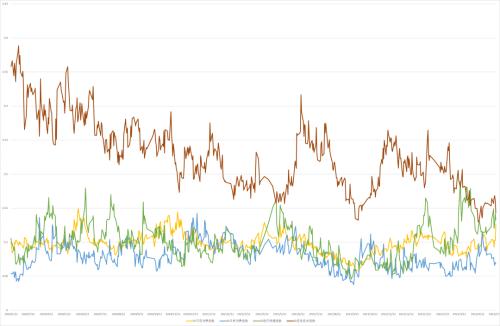

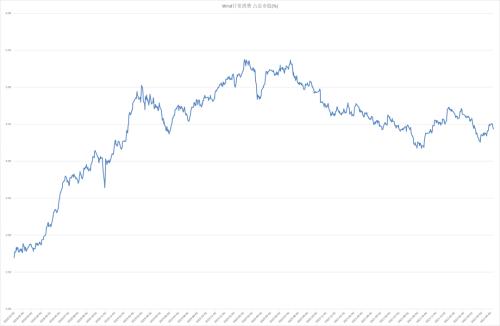

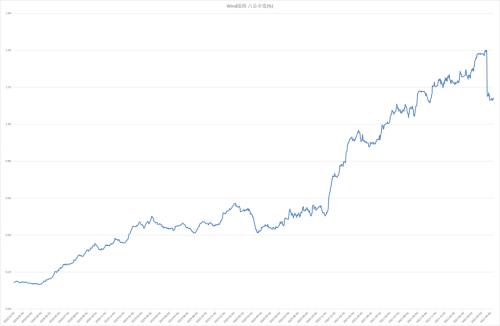

沪深300风险溢价率

十年期国债利率2.81%,风险溢价率中性偏高,股指经过显著下跌后性价比有了明显提升,进入6以上的极值区域后股指开始反弹。

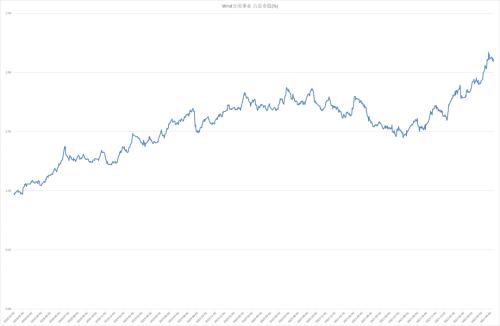

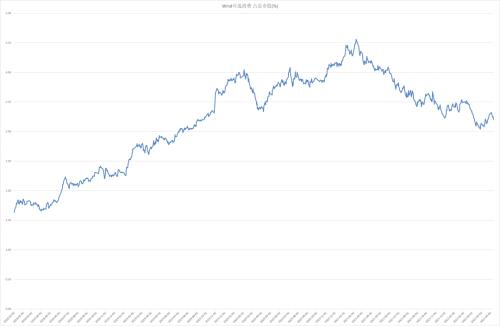

上证50息债差

上证50股息率2.87%,息债差超越零值,配置价值提升。

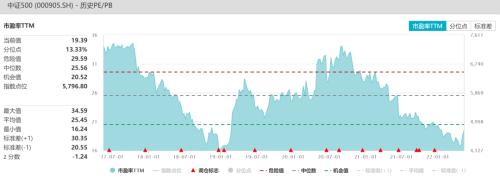

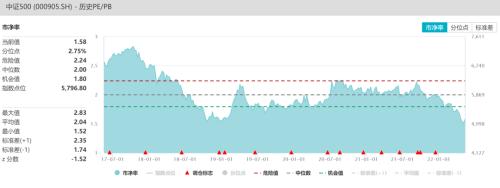

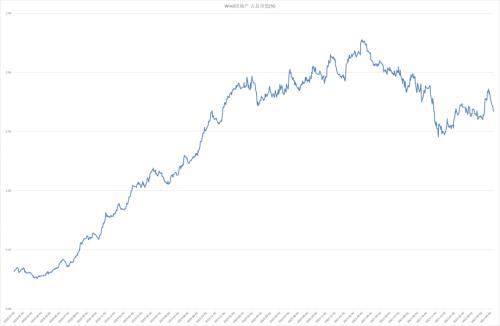

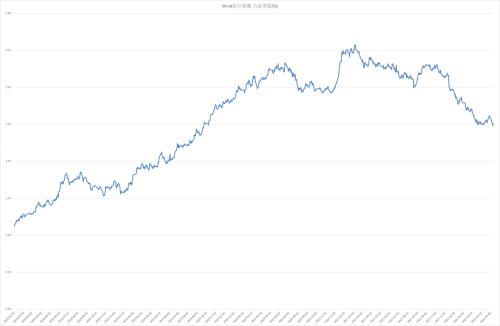

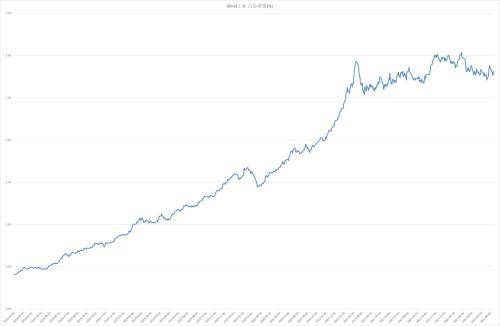

中证500估值

中证500PE显著回升,分位点13%,PB值有所反弹,仍处于历史底部。

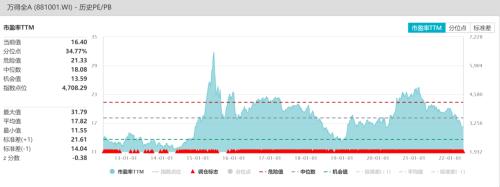

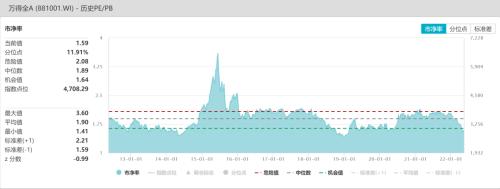

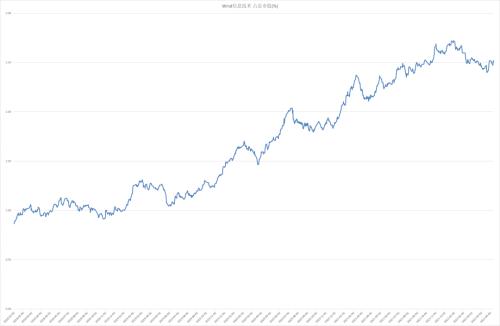

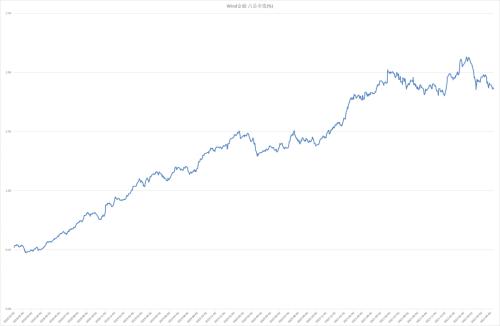

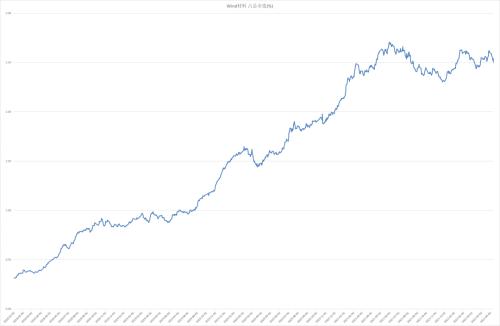

万得全A估值

万得全A估值PE分位数34%,处于偏低的估值水平,PB分位数12%,处于历史底部区间。

全球资产定价中枢的美国十年期国债

美十年期国债处于3%左右震荡,当前美十债利率处于10年来较高水平,美元指数冲高回落,已经是金融危机后最高水平,实际利率小幅回流,离2019年高点阶段性高点还有明显距离。美债利率上升趋势被打破,进入高位震荡。资本回流美元放缓。

美国债期限利差与通胀预期

美国十年期国债与两年期国债利差低位震荡,通胀预期回落,原油高位震荡。

中美利差与股指

中美十年期国债利差处于倒挂区间,但开始回升,对沪深300的压力减弱。

货币债券市场利率

货币与债券市场利率显著下行,特别是短端利率,SHIBOR利率已经下行到1.67%,同业存单利率也下行到2%以下,显示了货币政策推动利率下行的意图,10年期国债利率基本维持在2.8%左右,收益率曲线更加陡峭,反映了经济复苏的预期。

人民币汇率

人民币汇率指数继续回落,人民币兑美元大幅下跌到6.8以上,已经触碰了中国汇率稳定的底线,人民银行可能随时出手干预人民币汇率。

股债商轮动

上周中证商品指数上升趋势改变,出现震荡下跌,10年期国债期货震荡,沪深300超跌反弹。

中证500、沪深300、上证50比价

中证500与沪深300的比值显著上行,上证50与沪深300比值下行,小盘股显著强于市场,金融股落后于大势。

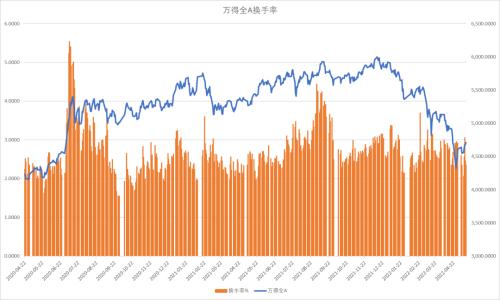

换手率

万得全A超跌反弹,换手率短暂回升后再度下降。

修正主动买盘

上周主动性买盘大幅回升,抄底资金踊跃。

两融余额与交易占比

两融余额增加100亿,两融触发平仓盘后小幅回升。

ETF份额

股票型ETF减少115亿,ETF与指数常常呈现负相关的关系,股指持续反弹概率增加。

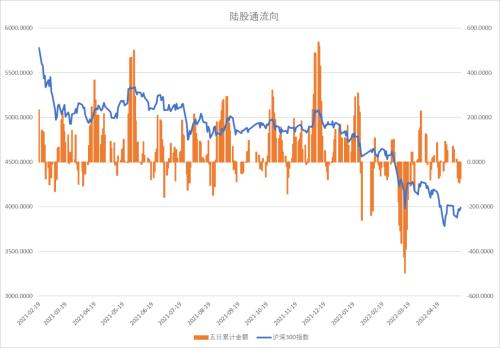

北上资金变化

上周北上资金出现小幅流出73亿。

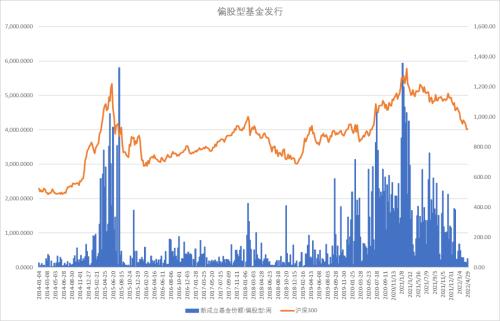

新成立偏股基金规模

新成立偏股基金发行规模上周增加46亿,基金发行陷入冰点。

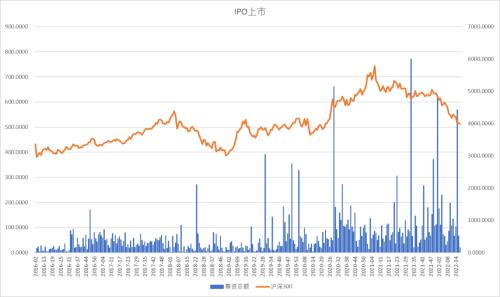

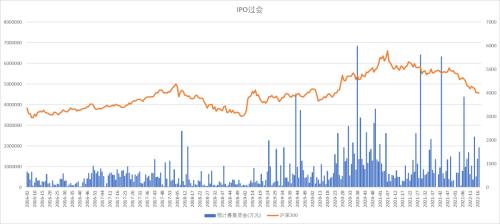

IPO上市规模

IPO上市金额21亿,处于极低水平,过会193亿,显著回升。

重要股东增减持规模

上周产业资本减持额60亿,处于较低的水平。

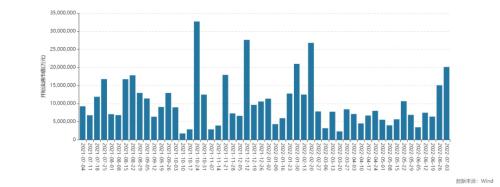

周度限售股解禁规模

2022年5月下半月解禁规模有所回升,减持压力阶段性增加。

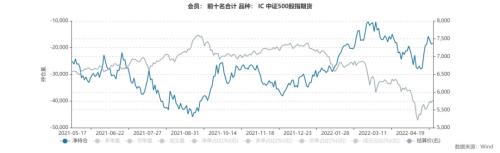

股指期货净空单变化

IC前十净空单显著减少,基差稳定,保值盘有减仓的迹象。

股指期货基差与净空单变化

IF前十名会员净空单显著减少,基差稳定,保值盘有减仓的迹象。

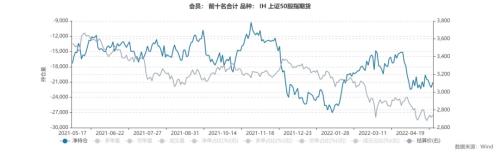

股指期货净空单变化

IH前十会员净空单维持稳定,综合基差稳定,低于往年同期,有拿IH对冲境外风险的迹象。

行业变化

上周行业表现上汽车行业、资本货物、制药、半导体领涨,银行、消费者服务、食品饮料、能源领跌。

传统行业成交占比

上周传统行业成交占比中工业、房地产板块有明显回升,金融板块有明显下降,材料板块继续维持低位。

新经济行业成交占比

新经济成交占比中日常消费、信息技术回落,可选消费与医疗保健回升。

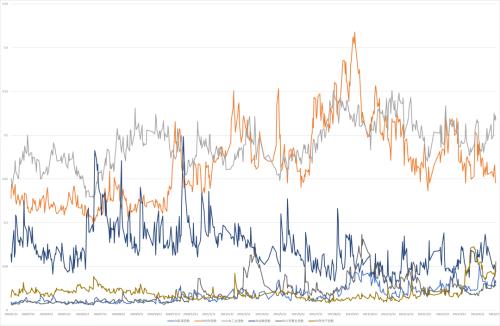

陆股通持续流入的一级行业:信息技术

陆股通持续流出的一级行业:房地产、公用事业、金融、医疗保健、日常消费、可选消费、材料

陆股通平稳的一级行业:工业、能源

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐