纸浆:三月进口再次下降,疫情下需求承压

来源:东证衍生品研究院 2022-04-27 17:25:34

报告摘要

走势评级:纸浆 :震荡

报告日期:2022年4月26日

★三月进口再次下降,未来两个月进口或继续低位

3月我国进口漂针浆59万吨,同比下降22%,海外供应扰动仍然存在。但近期出现了一些新的变化。一是:UPM的罢工已宣布结束,将立即恢复生产。因此可以预计后续来自芬兰的进口有望恢复。二是:俄乌冲突使得俄针生产的不稳定性上升。4月19日俄罗斯依利姆浆厂宣布本月针叶浆对中国市场无量供应。因此3月俄针进口的恢复可能只是昙花一现。

加拿大和美国则变动不大,仍是面临港口拥堵和部分浆厂减停产。整体来看,海外供应扰动仍存,未来两个月漂针浆的进口或仍将维持在低位。

★ 疫情下需求承压,下游纸厂开工率有所下降

近期国内严重的疫情显然对需求造成了冲击。铜版纸开工率出现了较大幅度的下滑。生活用纸则在低利润的背景下,开工率持续缓慢下降。此外由于浆价始终维持在相对高位,下游整体的生产利润并不佳。虽然当前下游开工率整体下降幅度并不算大,但不排除后期在终端需求持续疲软的情况下,进一步降低负荷的可能。

★投资建议

3月漂针浆进口继续维持低位。虽然UPM的罢工已于近日结束。但3月以来,俄乌冲突又增加了俄针供应的不稳性,使得俄针3月的大幅回升恐仅是昙花一现。而美国和加拿大面临的供应扰动并无太大的变化。预计未来两个月纸浆进口或仍处低位。这将对浆价形成持续的支撑。但也需要注意,疫情下终端需求疲软,叠加纸厂利润不佳,下游开工率已出现了一定幅度的下降。此外仍处高位的仓单则表明虽然纸浆进口偏低已持续了4个月,但现货仍然不缺。因此我们还是建议投资者观望为宜。

★风险提示

供应扰动超出预期。疫情对需求的冲击超出预期。

报告全文

1

三月进口再次下降,未来两个月进口或继续低位

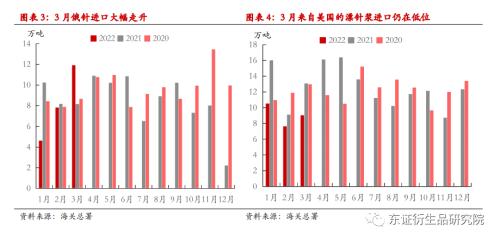

海关总署数据显示:3月我国进口漂针浆59万吨,同比下降22%。其中加针进口13.9万吨,同比下降35%;从美国进口9万吨,同比下降31%;从芬兰进口10万吨,同比下降42%。但俄针进口11.9万吨同比增长46%,环比增加52.5%。

3月漂针浆进口继续维持在低位,但与之前不同的是,俄针环比有了大幅的提升,基本恢复正常。不过来自美国和芬兰的进口同比仍然降幅明显。加针进口则是毫无起色,继续维持低位。

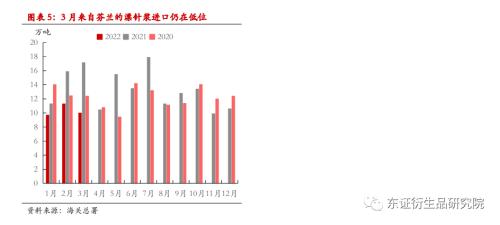

从进口数据我们能清晰看出海外供应扰动仍然存在。但近期出现了一些新的变化。一是:UPM的罢工在4月23日已宣布结束,将立即恢复生产。因此可以预计后续芬兰进口有望恢复。二是:4月19日俄罗斯依利姆浆厂宣布由于设备检修,本月针叶浆对中国市场无量供应。自3月俄乌冲突爆发以来,由于制裁造成俄罗斯部分化工品短缺,进而使得俄针生产的不稳定性明显上升。这次依利姆浆厂的检修可能也与之有关。因此3月俄针进口的恢复可能只是昙花一现。

加针面临的情况则变动不大,仍是自去年11月BC省暴雨后导致持续的港口拥堵和部分浆厂减停产。而美国港口拥堵,发货缓慢的情况仍然存在。整体来看,海外供应扰动仍存,未来两个月漂针浆的进口或仍将维持在低位。

2

疫情下需求承压,下游纸厂开工率有所下降

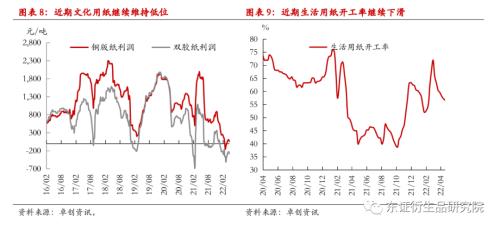

近期国内严重的疫情显然对需求造成了冲击。尤其是文化用纸,冲击会相对明显,铜版纸开工率出现了较大幅度的下滑。生活用纸则在低利润的背景下,开工率持续缓慢下降。此外由于浆价始终维持在相对高位,下游整体的生产利润并不佳。因此虽然当前下游开工率整体下降幅度并不算大,但不排除后期在终端需求持续疲软的情况下,进一步降低负荷的可能。

3

投资建议

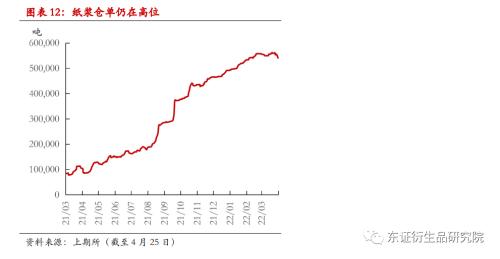

3月漂针浆进口继续维持低位。虽然UPM的罢工已于近日结束。但3月以来,俄乌冲突又增加了俄针供应的不稳性,使得俄针3月的大幅回升恐仅是昙花一现。而美国和加拿大面临的供应扰动并无太大的变化。预计未来两个月纸浆进口或仍处低位。这将对浆价形成持续的支撑。但也需要注意,疫情下终端需求疲软,叠加纸厂利润不佳,下游开工率已出现了一定幅度的下降。此外仍处高位的仓单则表明虽然纸浆进口偏低已持续了4个月,但现货仍然不缺。因此我们还是建议投资者观望为宜。

4

风险提示

供应扰动超出预期。疫情对需求的冲击超出预期。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐