我国台湾信托业研究系列之一——历史演变、市场主体、业务概览

来源:山东国信研究 2022-04-27 16:22:49

导语

我国台湾信托业通过不断的摸索与实践,最终实现了信托业从混乱到规范、从单一功能发挥到多元功能应用的态势转变,而这其中监管制度、信托业开放等因素对于信托业发展起到了至关重要的推动作用。参考我国台湾信托业的发展经验,对我国信托发展具有借鉴和参考意义。

历史演变

信托制度引进台湾始于二十世纪20年代初(日据时期),但业界多认为台湾信托业的真正发展始于20世纪70年代初,彼时台湾当局开放信托投资公司之设立。以1970年为起点,台湾信托业在50年的发展过程中大致经历了“放款业务期”、“低迷发展期”及“转型发展期”三个阶段。

从监管架构看,台湾大部分时间将信托业置于银行业之下进行监管,同时以2004年为界,由分业监管转变为统一监管、分业管理。

从监管法制看,台湾信托业及信托机构在“信托法”出台前主要遵循的是“银行法”,但该法对信托行业的规制较为简单、粗糙,并导致银行、信托定位不清,至2000年“信托业法”及相关条例相继出台,以及2001年“中华民国信托业商业同业公会”(简称“信托公会”)成立,台湾地区信托业的发展才有了明确的展业规范,微观监管效率也不断提升,信托机构的业务类型发生了重大转变,信托业由传统的信贷业务模式逐步转型为以资产管理业务为主的发展模式,尤以金钱信托之证券投资信托、证券投资信托基金托管为最。

类银行业务时期(1970年-1985年)

20世纪70年代开始,台湾地区大力推行出口导向及“十大建设”,经济发展迅速,但银行机构数量少且被禁止从事长期放款业务,亟需增加金融供给。在此背景下,1970年第一家信托公司成立后,短短八年内信托业吸收的信托资金已占全体金融机构存款余额的7.75%,贷款占全体金融机构的9.1%。

这一时期台湾地区的信托投资公司展业所依据的规定主要是“银行法”,实际上经营的是吸收保本保息之确定用途资金并办理中、长期放款业务。因台湾地区行政当局对信托投资公司监管不严格,信托投资公司的发展也暴露出越来越多的风险,严重打击了民众对信托投资公司的信任度,行业开始走下坡路。

转型过渡时期(1985年-1996年)

1987年台湾地区行政当局修订“银行法”,禁止信托投资公司开展存款、放款业务,与之相反,商业银行的设立标准和业务范围的不断放开,信托投资公司囿于营业项目的限制竞争力日渐衰弱。为了挽救信托公司,1991年“财政部”出台了“信托投资公司申请变更登记为商业银行的有关规定”,放开信托投资公司变更登记为商业银行的资格,信托公司陆续改制为商业银行或工业银行。

现代信托业务时期(1996年至今)

1996年台湾地区颁布施行《信托法》,2000年正式出台“信托业法”,依该法规定,此前依“银行法”设立的信托投资公司,必须在2005年7月21日前申请改制为其他银行,或依新法申请改制为信托公司,银行和证券公司允许兼营信托业务,但信托公司不得从事类银行业务。由于所能获取的金融资源有限,截至目前,台湾地区从事信托业务的金融机构全部为银行或证券公司兼营,不存在独立的信托公司。

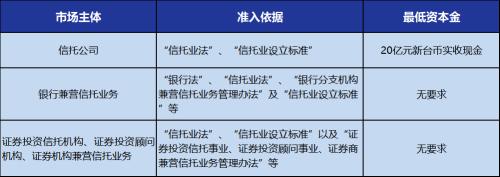

市场主体

在我国台湾地区,不同类型信托机构的市场准入标准不同。

台湾地区信托业市场主体

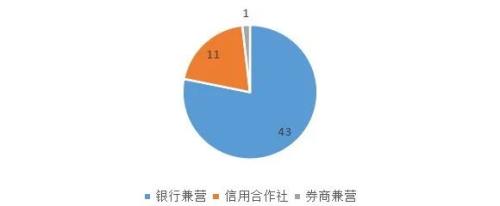

据台湾信托业商业同业公会2019年信托业年报显示,截止到2019年末,台湾地区共有55家机构从事信托业务,其中银行兼营的有43家,信用合作社兼营的有1家,证券机构兼营的有11家,专业从事信托业务的信托公司尚未设立。

中国台湾地区信托从业机构情况

业务概览

业务变化趋势

台湾地区信托业由早期的融资功能演变为现阶段的投资功能,民事信托比较少见。

20世纪70年代台湾地区从日本引进信托制度时,正在大力推行出口导向及“十大建设”,但在台湾当局的“金融压抑”政策下,银行机构数量少且被禁止从事长期放款业务,于是台湾地区开始在传统银行外设立信托投资公司提供贷款业务,1970年第一家信托公司成立后,短短八年内信托业吸收的信托资金已占全体金融机构存款余额的7.75%,贷款占全体金融机构的9.1%。

后来由于信托业从事类银行业务且经营粗放,出现了一系列风险事件,台湾当局要求信托公司转型为银行或者不经营银行业务的信托公司,信托业逐渐回归本源。自2000年至今,台湾地区信托业主要为满足居民投资者需求,大力发展各类金钱信托,财产权信托发展相对滞后。2019年台湾地区金钱信托在各类在受托资产总余额中占比高达88%,金钱信托的底层资产中69%为海外有价证券,19%为岛内有价证券。

业务种类

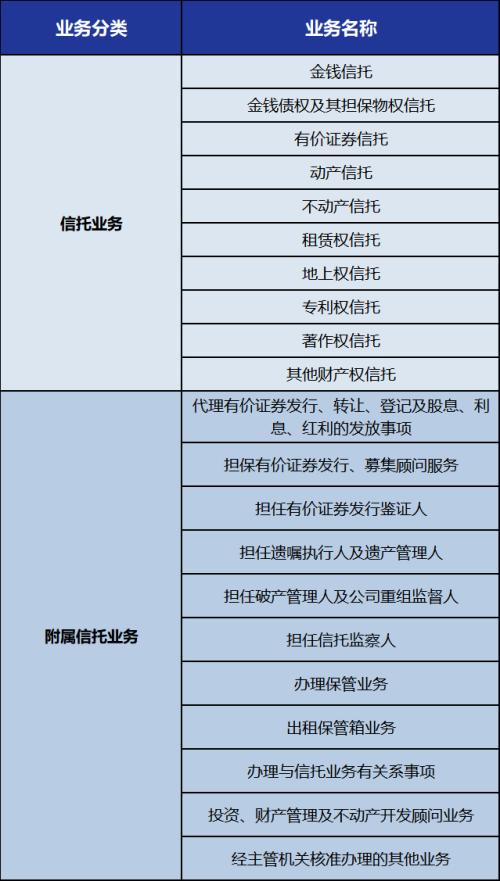

台湾地区信托经营机构可从事的业务主要包括信托业务和附属信托业务。

台湾地区《信托业法》规定的信托业可从事的业务类型

信托业务

〡信托财产形态

金钱信托业务(类似于我国资金信托)规模最大,在受托资产总余额中占比高达88%,其中金钱信托——证券投资信托基金、期货信托基金保管业务规模占比41%。不动产信托和有价证券信托则依次位列第二、第三,占比分别为9%和3%。其中,以不动产作为信托财产的不动产信托典型模式包括两类:预售屋买卖履约保证机制下的不动产开发信托和都市更新信托。预售屋不动产开发信托是指开发商将土地及建设资金委托给信托业,潜在受益人为预售房屋购买人,受托人确保建设资金依工程进度专款专用,避免开发商挪用资金,开发完成后受托人向受益人分配信托财产。都市更新信托是指土地所有权人将不动产和建设资金转移给信托业,受托人管控建设资金,确保重建工程顺利完成。不动产信托可以促进土地开发和城市更新,保护消费者权益和房地产交易安全,维护不动产市场秩序及社会公众利益,利用了信托的制度功能。有价证券信托的信托财产为有价证券,以委托人保有运用决定权而本金自益孳息他益之有价证券信托最为常见,可以起到节省高额赠与税的作用。

2019年台湾地区各项信托业务规模情况

(单位:亿元新台币)

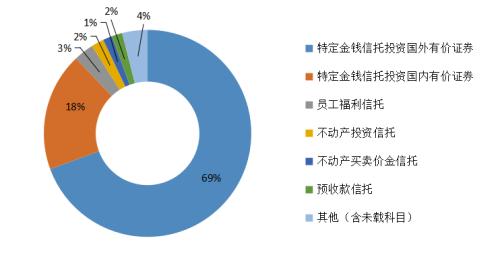

〡投资方向

当前台湾地区金钱信托以证券投资最为普遍,其中海外证券投资信托占比最大为69%,主要是为了适应岛内居民的全球配置需求。其次为岛内有价证券投资业务,占比19%。金钱信托中受托人不具有信托财产管理运用权限的特定单独管理运用金钱信托占比规模最大,这类业务利用的是信托制度的破产隔离功能。根据“信托业法施行细则”,依信托财产之管理运用方法,信托业务可分为单独管理运用之信托与集合管理运用之信托;依受托人对信托财产运用决定权之有无,可分为具有决定权和不具有决定权两类。

金钱信托(不含证投信、期信基金保管)各项信托业务占比

附属信托业务

附属信托业务以除金钱信托之证券投资信托基金、期货信托基金保管之外的保管业务和有价证券发行签证业务为主。其中保管业务(不含证券投资信托基金、期货信托基金保管)规模最大,占比为98%。

2019年台湾地区各项附属信托业务规模情况

(单位:亿元新台币)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐