天风策略:关于社融、降准、缩表的宏观逻辑和困境反转的行业思路

来源:金融界 2022-04-17 17:22:16

本周公布3月社融数据、同时预告降准0.25%,但是MLF调降预期落空,海外方面继续交易缩表预期,纳斯达克下跌,美债实际利率几乎转正。

最新市场观点包含以下几个方面,供大家参考:

1、0.25%的降准确实史无前例,但是大家也清楚,目前经济的核心矛盾不在于此。前期我们也提到,降准、降息以及各种会议,都更类似于稳增长攻坚战中的『信号弹』,可以短期起到一定恢复信心的作用,但是市场的中期趋势不由此决定。

2、打赢稳增长攻坚战的关键还是要依靠于信用扩张的『大部队』,每一发『信号弹』都是希望引导『大部队』出击。信用或者社融的扩张决定经济和基本面预期,最终决定A股市场的估值趋势。

3、3月社融增速10.6%,虽然冲量痕迹较为明显,但总量确实超预期。而市场对此数据反应并不积极,一方面,此前信用扩张太过“一波三折”,11-12月社融低于预期,1月社融(10.5%)超预期,2月社融(10.2%)再度低于预期;另一方面,社融扩张的前提是疫情尽快结束,但这一点大家也没办法把握进展。

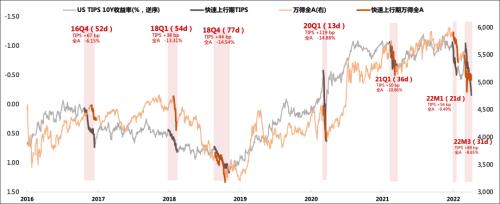

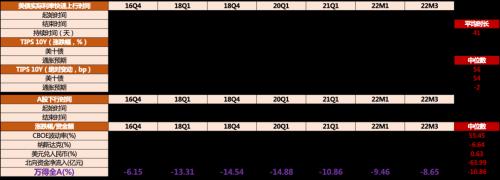

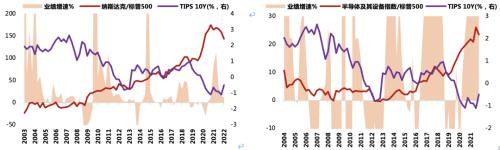

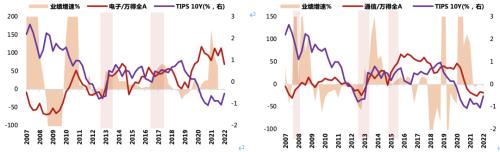

4、海外方面,Q1全球市场主要交易美联储加息预期(基本交易完毕),4月初开始,全球市场开始交易美联储缩表预期,美债实际利率开始快速上行、美股下跌。近期的两篇报告中《A股与美债实际利率相关性85%?影响哪些行业?》、《美债对大势和风格的影响只体现在短期,但无法决定趋势》,我们详细梳理、复盘了美债实际利率TIPS对A股的影响。核心结论是:①短期不可忽视:美债实际利率TIPS的快速上行,隐含的是美元流动性的骤变,对全球市场都是压制,A股中尤其影响涨幅大的和成长类的。②中期可以淡化:数据复盘来看,不论是美股还是A股,不论是大势还是风格,利率和流动性都不起决定性作用。

(注:第一轮TIPS快速上行冲击是1月,已经结束,反映的是加息超预期;第二轮大概率正在进行,反映的是缩表预期,有望在5月5日议息会议前后靴子落地)

5、关键指标股债收益差更新:判断大势拐点的沪深300股债收益差处于-1X标准差(滚动)下方一点,在不考虑分红和利率变化的情况下,距离-2X标准差还有不到12%(这是理论极限值)。另外,中证500处于-2X标准差附近震荡,医药二次探底再次接近-2X标准差,消费电子近期逐步达到-2x标准差。(核心资产和消费类指数有效,成长、周期类行业不适用于该指标)。

6、在市场积累到更多经济可能企稳回升的预期和信号之前,整体仓位偏谨慎,低估值板块防御思路延续,市场交易宏观逻辑为主。后续,如果出现更多经济可能逐步企稳的信号,市场风险偏好可能逐步提升,制造业(成长)、消费的风格可能开始修复,市场由交易宏观逻辑向交易基本面过渡。首个考察窗口期,大约在5月上旬:①5月5日美联储议息会议,决定缩表带来的TIPS快速上行能否告一段落;②上海及长三角地区的解封、复产情况;③公布4月社融能否继续改善。

7、关于困境反转的行业配置思路:历史数据回测发现,市场每年最偏好的六类公司,基本排序如下:【加速增长】≈【持续高增长】≈【减速增长-低降幅】>;【困境反转】>;【减速增长-高降幅】>;【低速稳定】。去年增速爆发的公司太多,因此大家聚焦在前三类的板块中,今年增速都有不同程度下降,于是市场从去年Q4开始关注第四类板块,即【困境反转】。

我们理解,困境反转本质上是交易反转或者爬坡的过程,如果行业恢复正常那么交易可能就结束了,再一种情况是,如果有更多行业走出新的产业趋势或者恢复向上的产业趋势,也就是出现更多的【加速增长】、【持续高增长】、【减速增长-低降幅】行业,那么困境反转的板块,从相对吸引力的角度,就不再占优了。

目前来看,市场认为以煤炭、电解铝(Q1PPI超预期)为代表的板块属于为数不多的上述第一梯度(【持续高增长】),但是去年的高景气赛道(新能源、半导体、军工等),被认为是【减速增长-高降幅】的梯队,因此,目前【困境反转】仍然是作为一个主线,继续占优。

但是如果到年中或Q3,发现这些高端制造的板块仍然有产业趋势维持不错的,换句话说如果他们被验证是【持续高增长】或【减速增长-低降幅】的板块,那么性价比可能在未来再次优于【困境反转】。

当前困境反转中继续推荐【医药(民营医疗服务)】、【猪肉】、【出行】、【地产龙头】、【汽车链条】、【必选食品】。

风险提示:宏观经济风险,国内外疫情风险,业绩不达预期风险等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐