信托标品如何“转”,定增策略正当“时”

来源:用益研究 2022-03-16 11:24:57

一、标品信托投资策略概况

2021年,信托行业经历了变革与转型期,一方面,在房住不炒的宏观大背景下,增量地产融资受阻,非标及通道业务遭遇严控,融资类产品日趋减少;另一方面,在大力支持直接融资和资本市场的趋势下,资管新规渐行渐近,打破刚兑后的银行理财、信托转型标品和净值化管理的进度陡然加速,居民财富管理的多元配置型需求来临,如何引导已经习惯了固收的投资人向权益类净值化产品的思维转型,如何构建多元产品体系满足配置需求以吸引增量投资人,决定了信托行业的转型成效。

标品信托作为各家信托公司业务转型的重点方向之一,正逐渐成为信托展业的主战场,据统计,2021年全年合计有48家信托公司发行了3383款TOF(Trust of Fund,即信托中的基金)/FOF(Fund of Fund,即基金中的基金)产品,新增成立规模1386亿元,中信信托、中航信托、外贸信托、五矿信托等信托公司新增规模显著,而2020年同期,仅有29家信托公司发行了438款FOF/TOF产品。展望2022年及未来几年,随着各大信托公司的转型布局提速,预计会有更多的信托公司发行TOF/FOF产品,共享万亿资管市场的时代红利。

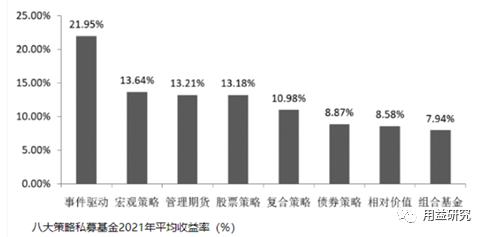

在大力发展TOF/FOF标品业务的过程中,信托公司不仅需要甄别底层私募基金管理人的专业能力,还需对各类产品的配置策略做一个筛选。据统计,2021年八大投资策略指数全数翻红,平均收益率为12.29%,实现正收益的基金占比超过七成,但细分策略业绩显著分化,以定增策略为核心的事件驱动策略以21.95%的平均收益率“悄然”坐上了业绩冠军宝座,宏观策略、管理期货、股票策略、符合策略紧随其后,平均收益率分别为13.64%、13.21%、13.18%、10.98%。

相比2021年较为火热的股票多头和量化策略,定增策略的收益率实现“逆袭”,多少会出乎投资人的意外。然而,看似“意外”的结果实质有其合理性,2021年市场结构性行情显著,板块轮动较快,在风格多变的震荡行情中,定增策略的折价优势表现突出,同时,由于定增具有6个月锁定期的限制,有效防止了投资人“追涨杀跌”的交易惯性,最终让投资人享受到了“投资行为”带来的“收益兑现”。

二、定增策略的优势

对于定增策略,信托公司可能并不陌生,在2017年资管新规及定增新规之前,由于定增的锁价制度存在巨大套利空间、资本市场的“疯牛”趋势以及结构化资金的大量入场,导致大量的信托产品投向了定增市场。然而,“疯牛”后的“股灾”来临及2016年年初的市场熔断,造成了多数投资于定增项目的信托产品折戟沉沙,加之2017年定增新规的实施,定增策略一路走向谷底,信托公司及投资人更是“谈定增色变”。2020年2月14日,在大力发展直接融资的背景下,定增政策迎来了新一轮的利好修订,从定价机制来看,定增发行底价由原来的“九折”降低至“八折”;从锁定期来看,定增锁定期限由原来的“12个月”缩短至“6个月”;从减持限制来看,定增减持由原来的“解锁当年二级市场减持不得超过50%”等一系列复杂的规定更改为“无任何减持限制”,通过“投-锁-退”的政策调整,定增市场自2020年起在发行量及发行规模上重新迎来了新的可持续周期,恰好为信托公司的标品业务转型提供了良好的投资窗口期,对于刚开始转型但未明确投资策略、权益产品已较为丰富的信托公司,定增策略的优势还有以下五个方面:

第一,从风险角度来看,定增策略尤其适宜在震荡行情、结构性行情中应用。2021年的结构性行情中,风格切换迅速,板块轮动显著,定增策略的折价优势在这种环境中变成了抵御市场剧烈波动的“避风港湾”,这也是定增策略收益率跑赢其他策略及平均收益的关键因素之一。展望2022年,预计结构性行情仍会延续,定增策略的折扣依然是控制风险的有效策略。

第二,从收益角度来看,定增策略除了折价收益以外,还包括市场波动收益和个股成长收益,对于有较强管理经验的私募基金管理人,折价收益只是立于不败之地的风控保障,择时的波动收益及择股的成长收益才是实现超额收益的主要来源,相比于股票多头等其他投资策略,收益方式更为多元。

第三,从流动性角度来看,定增策略非常适合国内投资人过往的投资周期习惯,也可避免投资人因 “追涨杀跌”的频繁操作降低收益率,甚至造成负收益。目前,一个定增项目的投资退出周期约为1年,这个期限与投资人以往在固收类产品实现每年结算本金收益的“投资习惯”是高度匹配的,利于信托公司将存量客户实现非标转标的无缝对接。同时,定增的锁定期也可以防止投资人在面对市场波动时所造成的的情绪波动,抑制其“激动的心”和“管不住的手”,不仅有利于培养投资人正确的投资理念,更有利于投资人成熟之后与信托公司的业务粘性。

第四,从体验感来看,定增策略持仓情况公开透明,投资人会有一种“安全感”。定增的信息渠道是开放的,投资人可通过公开信息查询到自己所买的产品在什么时间、与哪些投资人、以什么样的价格买了什么股票,投资人仿佛如自己在二级市场投资一样,可以很清楚的了解到自己的持仓股票和持仓成本,相比其他投资策略,投资人的体验感是“安全的”、“舒适的”。

第五,从业务熟悉程度来看,信托公司对于定增策略并不陌生,甚至曾是定增业务的主要参与者,虽然有政策上的几度调整所造成的业务萎缩,但定增投资本质是一样的,业务流程是熟悉的,非常适合初步转型的信托公司以定增领域作为展业突破口,也非常适合已有多个权益产品的信托公司进一步丰富产品线,在崭新的定增周期中,重新拥抱市场。

三、总结

展望2022年,预计会有更多的信托公司走向“非标转标”的转型之路、拓展之路、增长之路,通过TOF/FOF方式在资本市场业务中实现遍地开花。在结构化行情下,在众多的策略中,定增策略的风控优势、收益优势、流动性优势、体验感优势及熟悉度优势预计会被更多的信托公司所接纳,尤其对于探究标品业务“如何转”的信托公司,定增策略可能将是“正当时”的突破口。用益研究是用益金融信托研究院的微信平台,作为一家国内外知名的金融资管行业平台,我们始终站在行业发展的前端,准确把握市场的动向和脉搏,为客户提供及时全面的市场信息和专业、独立、客观的分析评论,搭建最专业、最前沿的同业交流平台。

我们的专业源于您的关注和需求!

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐