中银非银2022年券商行业投资策略:成长性奠定投资价值,流动性催化行情

来源:金融界 2022-01-07 14:22:08

以下内容整理自中银证券《券商行业2022年度策略:成长性奠定投资价值,流动性催化行情》,供各位券商ETF(512000)投资者参考~

核心观点:

1、在以财富管理业务为主的三大业务板块构筑的高成长前景下,券商将实现由成长性驱动长期估值中枢抬升,而不仅仅是由交易量和市场行情驱动估值周期性变化,有助于提高券商股的长期投资价值。

2、预计市场存在多重催化剂同样利好券商行情,2022年货币政策稳健偏松,居民财富持续流入资本市场,北交所成立后增强资金与企业吸引力,助力激活股票市场流动性持续充裕。

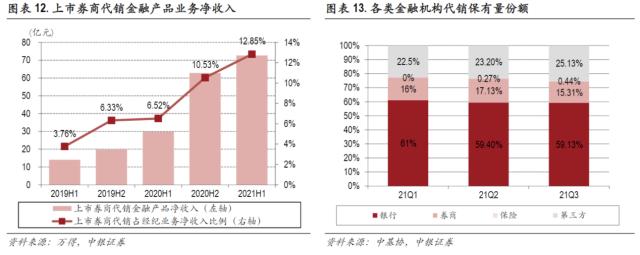

3、基金投顾将是券商财富管理转型下一发力点,带动代销、资管和整条财富产业链协同增长、以基于AUM(资产管理规模)的收费模式提升抗周期能力

4、居民财富向资本市场转移、资本市场供给侧改革背景下,财富管理、投行、场外衍生品业务支持券商成长确定性,长期估值中枢提升,为券商带来较高投资价值。

以下为报告内容精炼:

2021年下半年多因素共振孕育行情,财管投资主线明确。

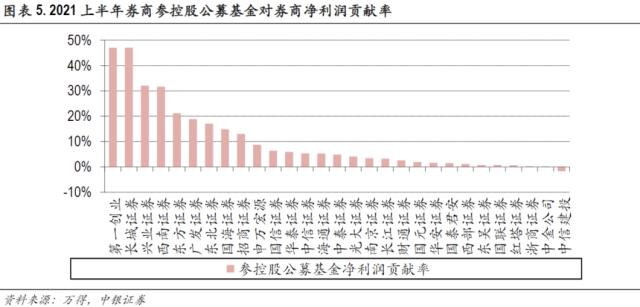

自5月起,受益于持续的市场流动性边际宽松预期、基本面落实高增速、监管层强化券商财富管理功能定位,券商板块震荡回升,5月以来累计涨幅7.5%,跑赢沪深300指数12.6个百分点。5月以来,41家上市券商(次新股除外)中东方证券(行情600958,诊股)与广发证券(行情000776,诊股)两家财富特色券商涨幅超60%,深度参控股公募基金的其他券商及代销业务领跑的东方财富(行情300059,诊股)涨幅也明显较高。财富管理投资主线突出源于财管转型的业绩成效得到兑现,前三季度财富相关业务对收入增长贡献合计33%。

券商成长确定性将持续释放。

国家“共同富裕”、“房住不炒”政策叠加货基收益率下行持续提升居民财富管理需求。基金投顾将是券商财富管理转型下一发力点,带动代销、资管和整条财富产业链协同增长、以基于AUM的收费模式提升抗周期能力。

北交所的成立和监管明确资本市场“推动科技创新和实体经济转型升级的枢纽”定位不仅为投行带来业务增量,也将促进投行围绕科技创新中小企业需求进行业务线的融合协同,从发展早期挖掘、投资、培育企业,并持续提供融资、债承、并购等服务,以陪伴企业成长助力国家经济结构转型。

自营业务波动性造成2021年业绩分化,场外期权业务具备较高的风险收益比、市场机构化趋势下带来需求提升、标的供给扩容,为券商带来客需型转型渠道和成长蓝海。

成长性奠定投资价值+流动性催化,共同推升券商2022年估值表现。在以财富管理业务为主的三大业务板块构筑的高成长前景下,券商将实现由成长性驱动长期估值中枢抬升,而不仅仅是由交易量和市场行情驱动估值周期性变化,有助于提高券商股的长期投资价值。此外,我们预计市场存在多重催化剂同样利好券商行情,2022年货币政策稳健偏松,居民财富持续流入资本市场,北交所成立后增强资金与企业吸引力,助力激活股票市场流动性持续充裕。

投资建议:在居民财富向资本市场转移、资本市场供给侧改革背景下,财富管理、投行、场外衍生品业务支持券商成长确定性,长期估值中枢提升,为券商带来较高投资价值。2022年流动性较充裕、北交所政策利好行情。坚持推荐财管特色成长型券商和成长与稳健兼具的头部券商。

【核心ETF特别提示:券商ETF(512000)|A股行情风向标】

截至1月6日,券商ETF(512000)份额最近4个交易日连续净增长8.76亿份,合计资金连续净流入合计达9.74亿元,最新估算规模达238.63亿元,在沪深两市所有行业ETF规模排名中高居第二!

根据中证指数公司官网最新数据,券商ETF(512000)跟踪的中证全指证券公司指数前5大权重占比达46%,前10大权重占比达62%,6成仓位集中于十大龙头券商,“大投行”+“大资管”龙头齐聚;另外4成仓位兼顾中小券商的业绩高弹性,吸收了中小券商阶段性高爆发特点,是一只集中布局头部券商、同时兼顾中小券商的高效率投资工具。

截至2021年12月31日收盘,券商ETF(512800)收盘价1.127元,日均成交超10亿元!2021年表现跑赢49只成份股中的38只,胜率超77%。为兼顾低成本、高胜率、高流动性的优质券商板块投资工具!

【风险提示】券商ETF跟踪的标的指数为中证全指证券公司指数(399975),中证全指证券公司指数基日为2007年6月29日,发布于2013年7月15日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐