互联网人身险新规再细化!主要涉及这些产品

来源:中国银行保险报 2021-11-26 19:23:12

互联网人身险新规再细化!

11月25日,银保监会下发了《关于试运行互联网人身保险业务定价回溯机制的通知》(以下简称《通知》),拟从2022年1月1日起开展互联网人身保险业务定价回溯试运行工作,试运行期一年,试运行期间不采取处罚类监管措施。

哪些产品要进行回溯管理?

根据《通知》,保险公司应按年度对在售互联网人身保险产品进行定价回溯,并每年提交互联网人身保险业务回溯工作总结报告。

回溯产品范围为自上市至回溯期期末累计原保险保费收入排名前十名的产品。

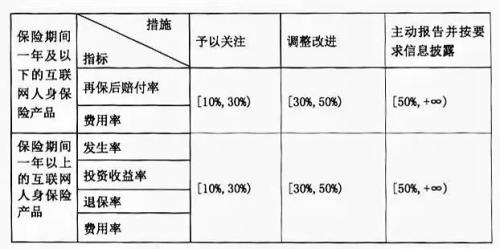

保险期间一年及以下的互联网人身保险产品须回溯再保后赔付率、费用率等两个指标;

保险期间一年以上的互联网人身保险产品须回溯发生率、费用率、退保率、投资收益率等四个指标。

重点关注哪些方面?

定价回溯应重点关注实际经营情况与精算假设之间的有利和不利偏差,将产品费率厘定时所使用的精算假设与实际经营结果进行比较。

值得注意的是,费用率回溯中,实际经营情况中产生的费用是指保险公司销售互联网人身保险业务时所直接产生的费用(含产品及业务的相关费用,如营销费用、中介手续费等)以及公司实际经营中应分摊到互联网人身保险业务中的费用(含渠道分摊的费用、后援团队分摊的费用等)。

其中,因互联网人身保险业务运营所产生的信息技术支持和服务类费用,不得与保费规模、保单件数等经营绩效指标挂钩。

将采取哪些措施?

10月22日,银保监会发布《关于进一步规范保险机构互联网人身保险业务有关事项的通知》。

上述通知规定,保险期间一年及以下的互联网人身保险产品预定附加费用率不得高于35%;保险期间一年以上的互联网人身保险产品首年预定附加费用率不得高于60%,平均附加费用率不得高于25%。

《通知》对该部分内容进行了细化,为市场化的费用率竞争留下了一定空间;同时,明确了保险公司应根据回溯指标偏差程度主动采取予以关注、调整改进、主动报告及信息披露等措施。具体如下:

1

一旦实际费用率与精算假设的偏差大于等于10%,且小于30%,保险公司须予以关注;

2

偏差大于等于30%,且小于50%时,保险公司须调整改进;

3

偏差大于等于50%时,保险公司则应于次年1月15日前以公文形式向银保监会或属地银保监局主动报告,并提交指标异动原因分析及合理性评估报告;同时,应于次年1月20日前在相关互联网人身保险产品销售页面、销售平台页面向社会公开披露有关情况。

试运行期间有何要求?

《通知》要求,各保险公司应于2023年1月底前,以公文形式向银保监会或属地银保监局报送2022年度互联网人身保险业务定价回溯总结报告。

具体来看,《通知》提出三项实施定价回溯工作的具体内容,包括加强统筹安排、做好组织实施和密切跟踪研究。

值得注意的是,保险公司总精算师需要对互联网人身险业务的定价回溯承担直接责任。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐