重磅!退市新规有变化!交易所发布营业收入扣除指南,重点有这些

来源:中国证券报 2021-11-20 12:23:25

沪深两市财务类退市指标进一步细化!

11月19日,沪深交易所分别发布营业收入扣除指南,旨在明确财务类退市指标中营业收入具体扣除事项,提升财务类退市指标可执行性,落实落细退市新规。

来源:沪深交易所

值得注意的是,2021年年报披露工作尚未开始,发布指南有利于明确市场预期,方便上市公司做好年度报告编制和披露的准备工作,同时也有助于年审机构在审计进场前了解营业收入扣除事项的核查重点,推进年审工作。

明确“稳定业务模式”判断标准

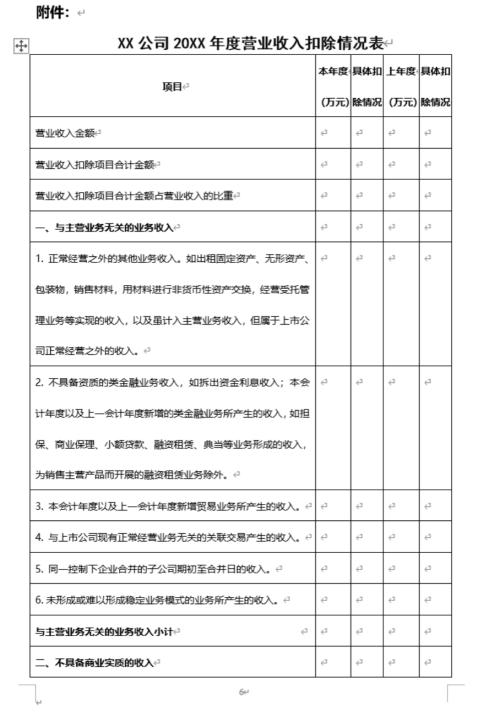

营业收入扣除项包括与主营业务无关的业务收入和不具备商业实质的收入。交易所对于不具备持续经营能力的空壳公司进行了摸排,提炼出此类公司利用做大营业收入保壳的常见手段,以目标为导向,有的放矢地制定出相关扣除标准,旨在精准打击空壳公司,力求实现“应退尽退”。

具体来看,沪深交易所指南中营业收入具体扣除事项的重点内容包括以下三个方面。

一是细化贸易、类金融业务扣除要求。

监管在实践中发现,个别公司存在贸易、类金融等方式突击做大收入以规避退市的情形。贸易业务、类金融业务一般投入少,进入和退出成本低,难以形成稳定的业务模式,无法根本改变空壳公司的实质。

为防止个别公司通过贸易、类金融等方式突击做大收入,指南明确了应当扣除本会计年度以及上一会计年度新增的贸易业务收入与具备资质的类金融业务收入。同时对于不具备资质的类金融业务,如拆出资金利息收入,由于其本身就是与主营业务无关的收入,为防止上市公司脱实向虚,因此明确每年均予以扣除。

二是明确“稳定业务模式”判断标准。

沪深交易所在2020年年报监管中发现,个别公司存在年底突击转型,新增与主业无关的业务并大额确认收入以规避退市的情形。突击转型获得的业务往往存在客户单一、业务持续稳定性较差等问题,实质上无助于提升公司持续经营能力。

如某家*ST公司2020年营业收入为7.28亿元,扣非归母净利润为亏损921.96万元,但其开展的贸易业务客户和供应商单一,并于2020年10月后已停止与该客户和供应商开展业务,后续也没有与上述客户和供应商继续合作的计划。公司若将上述收入作为新增的贸易等难以形成稳定业务模式的业务产生的收入予以扣除,则将被实施退市风险警示。

为防止公司通过各种类型的其他新增业务保壳,未形成或难以形成稳定业务模式的收入单列出来,明确应当予以扣除,同时进一步明确了年审机构判断稳定业务模式应关注的具体情形。

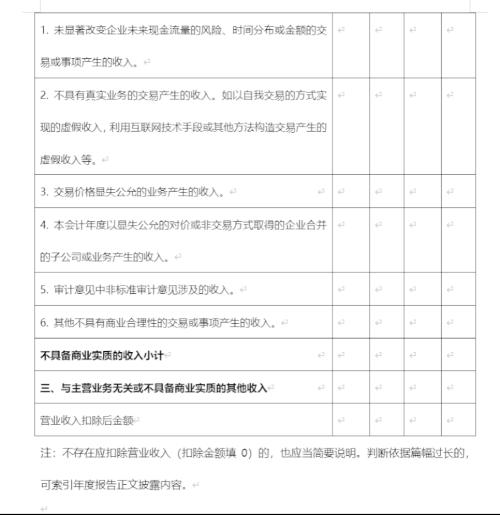

三是明确将非正常交易合并取得的收入进行扣除,包括以显失公允的对价或非交易方式取得的企业合并子公司或业务产生的收入。

个别上市公司通过受托表决权、受赠子公司或业务等方式,在不付出交易对价的情况下将相关企业纳入合并报表突击增大营业收入,规避退市监管动机明显。举例来看,2021年上半年,某*ST公司实现营业收入1.12亿元,同比增长1700%,大幅增长主要由于新设立的SD公司控制的全资子公司经营收入超过8000万。工商登记信息显示,SD公司成立于2021年6月11日,上市公司持股10%,其余股东将表决权全部委托给上市公司。该*ST公司在仅持有SD公司10%股权的情况下,将其纳入合并报表范围,以此将营业收入增加到1亿元以上。

为防止此类情形,指南明确要求扣除“报告期以显失公允的对价或非交易方式取得的企业合并的子公司或业务产生的收入”。

压严压实中介机构责任

值得一提的是,本次沪深交易所在指南中强化年审机构的把关责任,细化其出具核查意见的要求,明确重点核查的情形。明确年审机构和年审会计师在执行指南时,应重点核查上市公司当期收入是否真实、准确,并结合公司规模、历史经营情况等因素,进一步核查上市公司营业收入扣除事项是否符合指南要求及相关规定。

首先,对营业收入低于1亿元但扣非前后净利润孰低者为正值的公司,要求年审机构对其非经常性损益确认的准确性出具专项核查意见。

其次,为防范审计意见与营业收入扣除事项相互矛盾,对于出具标准无保留审计意见但营业收入扣除项出现不具备商业实质收入的,年审机构应当核查并作出说明。

最后,年审机构应当结合业务的可持续性及给公司创造的价值等,判断能否形成稳定业务模式。

投资者应高度关注业绩相关公告

2021年是退市新规执行的关键一年,沪深交易所表示,因营业收入扣除事项对上市公司尤其是存在退市风险的公司影响较大,指南在发布前通过问卷方式向沪深两市全部上市公司以及从事证券服务业务的审计机构公开征求意见。

总体而言,指南得到了沪深上市公司和年审机构的肯定和认可。反馈的意见和建议主要集中于稳定业务模式的判断原则、新增贸易业务的扣除标准、优化营业收入扣除披露形式等方面,沪深交易所采纳了相关意见建议并修改完善指南。

根据退市新规,2021年年报披露后,上市公司若首次触及“净利润+营业收入”指标,其股票将被实施退市风险警示;2020年年报披露后股票已经被实施退市风险警示的公司,2021年若再次触及相关退市情形,将直接退市。投资者应当高度关注相关上市公司可能披露的年度业绩预告、业绩预告修正公告、业绩快报、风险提示等公告,谨慎做出投资决策,切实防范投资风险。

与此同时,沪深交易所要求沪深两市的上市公司做好营业收入扣除事项的认定与信息披露工作。认定方面,若上市公司扣非前后净利润孰低者为负值,应对照指南综合考虑相关收入同公司正常经营业务的关联程度以及可持续性,结合自身实际情况做出合理判断。信披方面,相关上市公司应当就可能触及退市指标的情形及时披露风险提示公告,并在年报披露时对营业收入扣除情况进行详细列示。

图片来源:上交所

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐